本文主要是介绍什么是收单机构?,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

时代1:最早的交易是现金交易。

时代2:后来银联推出了pos机,做为清算机构,通过跨行交易清算完成资金在不同银行之间流转。目的为了赚支付手续费。

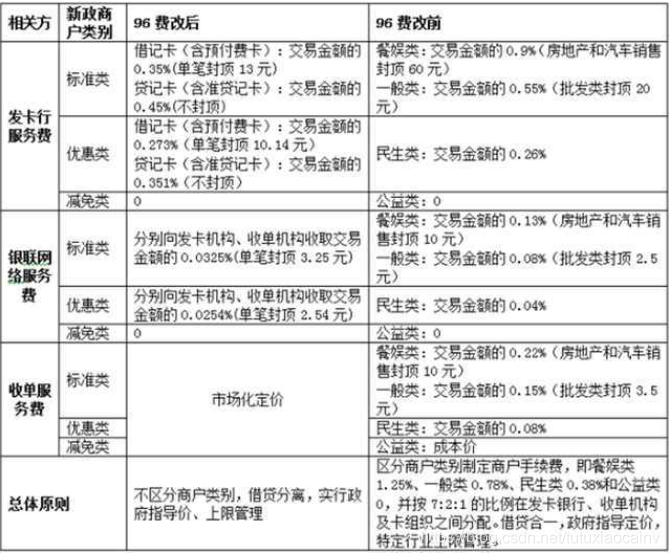

时代3:POS机推广耗费太多人力物力,因此银联给市场推广能力强的名企发了支付牌照,让利让他们帮忙推广pos机。手续费7:2:1,分别对应发卡行、收单机构(第三方支付公司和收单银行)、银联。银联啥都不干,指定好分佣比例,借支付公司的力躺着赚钱。例如交易金额100,支付手续费10元,发卡行赚7,收单机构赚2,银联赚1

时代4:2016年9月6日后新政策96费改。

费改前不同行业是手续费比例是不一样的,商户为了少付手续费出现套码的现象。另外手续费过高给商户造成一定压力。

举例来讲,近年来,收单市场乱象频发,套码、切机等违规行为屡禁不止,收单机构也为此屡屡“收获”央行和银联的罚单。套码的背后是不同商户手续费的巨大差异,餐娱类收费水平1.25%,民生类收费水平则为0.38%,以一年1000万流水的小商户来看,由餐娱类商户套码至民生类可以节约8.7万元费用,且风险极低(对商户而言),何乐而不为呢。

套码的盛行又为切机提供了土壤,A收单机构为了抢占B收单机构的商户,可以通过提供套码服务来赢得商户的支持,反过来也逼得B收单机构不得不提前一步主动为旗下商户提供套码服务。而96费改基本上统一了商户类别,费率梯次计价方式也就自然成为历史。届时,套码将失去存在的土壤,切机行为也会大大下降。

费改后银联费用变成固定,发卡行通道费用由收单机构自己谈,收单机构收商户手续费可以自己定。

这篇关于什么是收单机构?的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!