本文主要是介绍借势大模型,科大讯飞走出低谷了吗?,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

文|郝 鑫

编|王一粟

AI 1.0公司想靠大模型打个漂亮的“翻身仗”,似乎还差一口气。

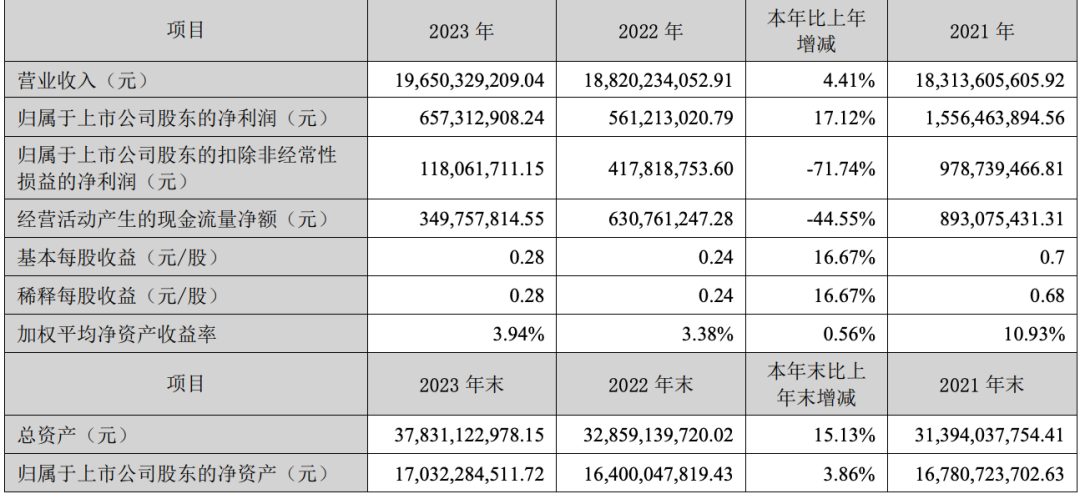

4月23日,科大讯飞发布2023年年度及2024年Q1业绩报告。全面 All in大模型的一年,科大讯飞交出了首份成绩单,2023年营业收入为196.5亿元,同比增长4.41%;归属于上市公司股东的净利润为6.57亿元,同比增长17.12%。

但值得深究的是,2023年科大讯飞扣除非经常性损益后的净利润仅为1.18亿元,同比下降了71.74%;公司账上现金流出量扩大,其经营活动产生的现金流量净额为3.5亿元,同比减少了44.55%。

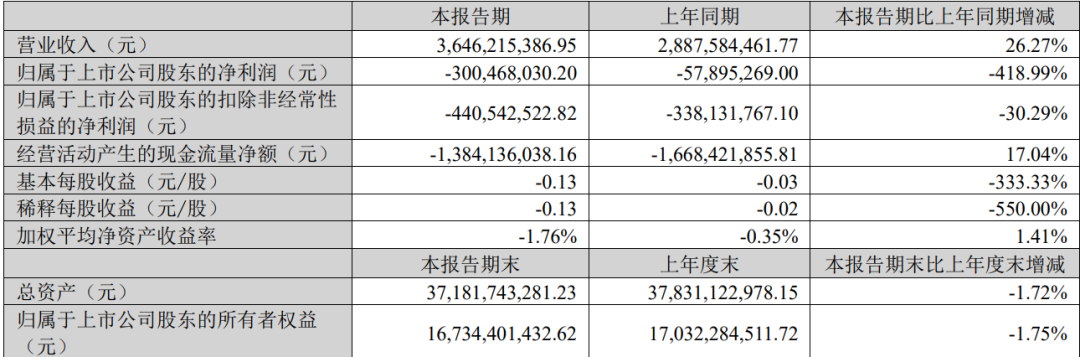

来到2024年,这样的情况进一步恶化。财报显示,2024年Q1,科大讯飞净亏损3亿元,同比减少了418.99%,扣除非常性损益的亏损扩大至4.41亿元;经营活动现金净流出13.84亿元,同比减少了17.04%。

财报指出,科大讯飞净利润的减少主要是因为,在通用人工智能认知大模型等方面的投入,不断扩大的投入,最终拉薄了利润。

斥巨资,短期内却难以见成效,AI带来的增长还在发酵中,这是包括科大讯飞在内一些老牌公司当前共同面临的问题。

走过营收增长接近停滞、净利润跳崖的“至暗2022”,大模型的一年,对科大讯飞来说究竟产生了怎样的影响?抓住了大模型这根“救命稻草”的科大讯飞,飞出低谷了吗?

大模型的双刃剑

高投入&高回报

给科大讯飞算笔账,大模型是一把双刃剑,高投入也意味着高回报。

2023年到现在,科大讯飞的重投入主要集中在三个方向,大模型、国产算力底座和产业配套。

和其他国产大模型一样,科大讯飞也一直在奋力追赶GPT的步伐。

回顾星火一路发展历程,从去年5月份到今年1月份,以GPT-4为目标,一共经历了五次迭代:

-

2023年5月6日,发布星火 V1.0;

-

2023年6月9日,升级星火V1.5版本,开放问答取得突破,逻辑推理和数学能力升级、多轮对话能力升级;

-

2023年8月15日,升级发布星火V2.0,突破代码和多模态能力交互能力;

-

2023年10月24日,发布星火V3.0,能力整体超越ChatGPT,医疗领域超越GPT-4;

-

2024年1月30日,发布星火V3.5,在语言理解、数学能力、语音交互能力超越GPT-4 Turbo;同时发布星火语音大模型,超过Whisper语音大模型能力。

-

科大讯飞预告,2024年4月26日,星火V3.5将上新长语音和长图文、一句话复刻情绪化表达、智能体平台三大新功能。

总体上来看,对内星火大模型完成了刘庆峰当初定下的“三个里程碑”任务;对外,放到行业之中去比较,星火大模型没有落下队,进入了大模型公司的第一梯队。虽然科大讯飞与阿里、百度、月之暗面等公司相比,大模型能力尚有一定差距,但其在行业落地的优势也不容小觑。

科大讯飞透露,将在全国产算力平台“飞星一号”上持续提升讯飞星火通用底座七大核心能力,预计在今年上半年对标 GPT-4 turbo 当前最好水平,下半年对标 GPT-4V 和 DALL-E3 当前最好水平。

在国产算力层面,2023年10月,科大讯飞和华为合作,开发了支撑万亿参数大模型训练的万卡国产算力平台 “飞星一号”。

产业配套方面,科大讯飞的大模型和AI核心技术已经在教育、医疗、智慧城市、 运营商、汽车、金融等行业落地。科大讯飞在财报中透露,2023年共计有20个AI相关的行业项目投入了研发,其中有14个项目已经研发完成。

从AI所需的算力,到布局大模型在行业落地,科大讯飞的“重”投入注定了高成本,在财报中也印证了这一点。

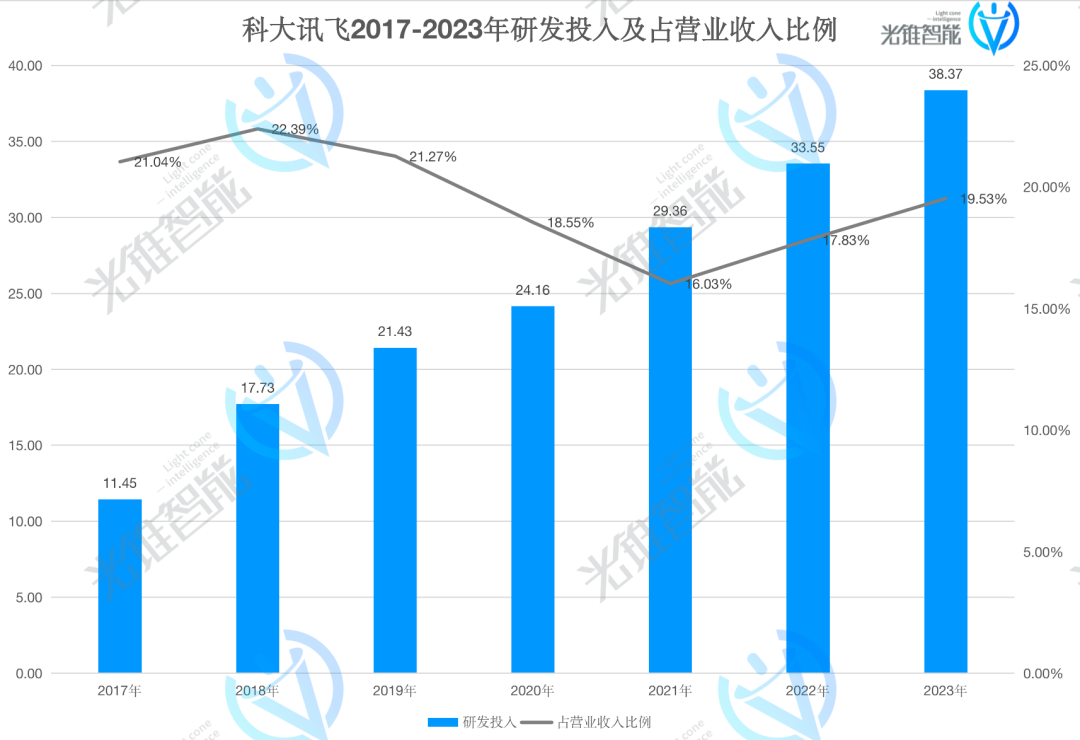

科大讯飞2024年Q1在大模型研发以及核心技术自主可控和产业链可控,以及大模型产业落地拓展等方面,新增投入约3亿元。其中,研发费用8.42 亿元,相对于去年同期增加1.26亿元。

光锥智能在梳理完科大讯飞2017年至2023年研发投入费用及占营业收入比例后发现,七年间内,科大讯飞在研发上的投入持续增长。大模型来了以后(2022-2023年),科大讯飞研发费用占营业收入比例稳步上升,正在逐渐回归2018年的巅峰时期水平。

(光锥智能制图)

如此高昂的投入,最后给了科大讯飞什么?

基于对标GPT-4的星火大模型,科大讯飞正在进一步增强其生态的属性。截至去年年底,讯飞开放平台开放了647项 AI 能力与大模型技术能力,面向开发者团队开放助手生态、 构建 API 矩阵,全场景开放三方插件市场;同时开展行业共建、双创赋能、高校星火营。

在生态的拉动下,实现了快速的增长。自2023年5月6日讯飞星火发布至2023年底,讯飞开放平台聚集了超过578万开发者团队,同比增长52%。自5月6日星火大模型发布以来新增超过开发者167.6 万,同比去年同期增幅 229%,其中大模型开发者数量超35万。

尽管上述的增长还无法在新发布的财报中体现,但能清晰地看到科大讯飞投入大模型后的想象力空间,第一阶段的提效已经开始,离创造生产力和价值也不远了。

大模型时代

科大讯飞的变与不变

从2016年开始重押深度学习,科大讯飞一直很重视AI和应用的落地,也因此获得了5年业绩翻倍的成果。

在大模型之前,科大讯飞的业绩陷入了增长的困境中,就在这个关键时刻,又抓住了大模型的救命稻草。

“在保持单点核心技术的持续创新和领先基础上,持续拓展科技树的广度和深度”,科大讯飞曾如此阐述其做大模型的思路。

上升到整个AI业务层面,科大讯飞早在2017年就制定了“平台+赛道”的战略。在大模型时代,该战略被重新赋予了内涵,“平台”即讯飞开放平台,为开发者提供AI能力及一站式人工智能解决方案,构建AI产业生态;“赛道”指AI在教育、医疗、智慧城市、 运营商、汽车、金融等重点赛道落地应用,并在AI 学习机、 智能办公本、智能录音笔、翻译机、智能助听器、讯飞听见等C端消费者产品上形成品牌优势和可持续流水型收入。

截至2023年底,科大讯飞搭建起了以大模型等核心技术为中心,城市+教育+医疗+消费者+企业的AI生态。

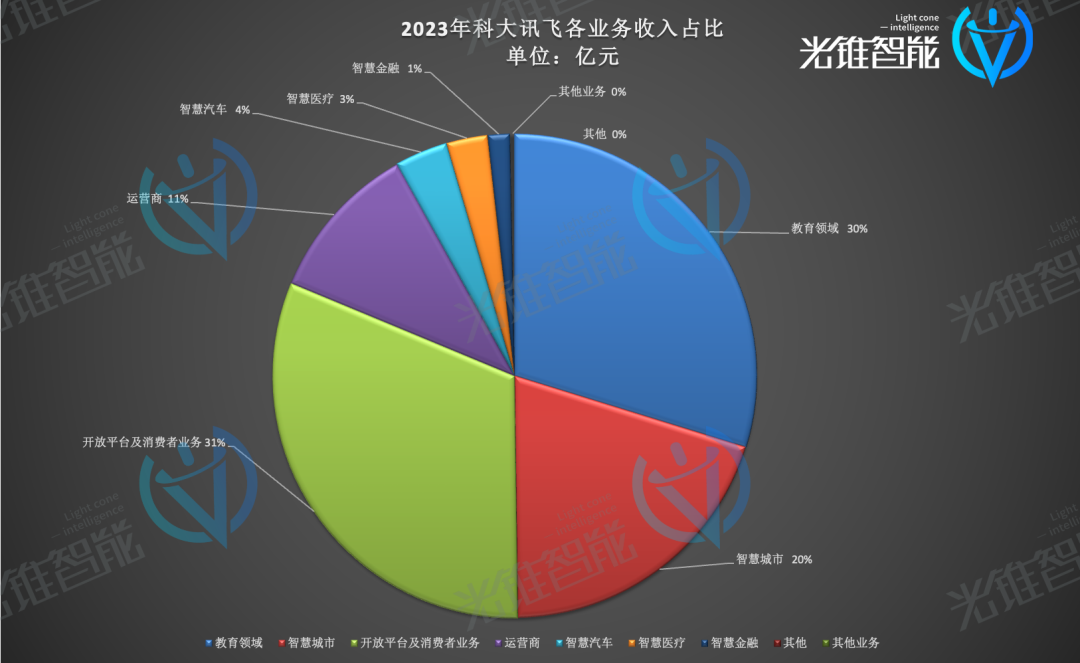

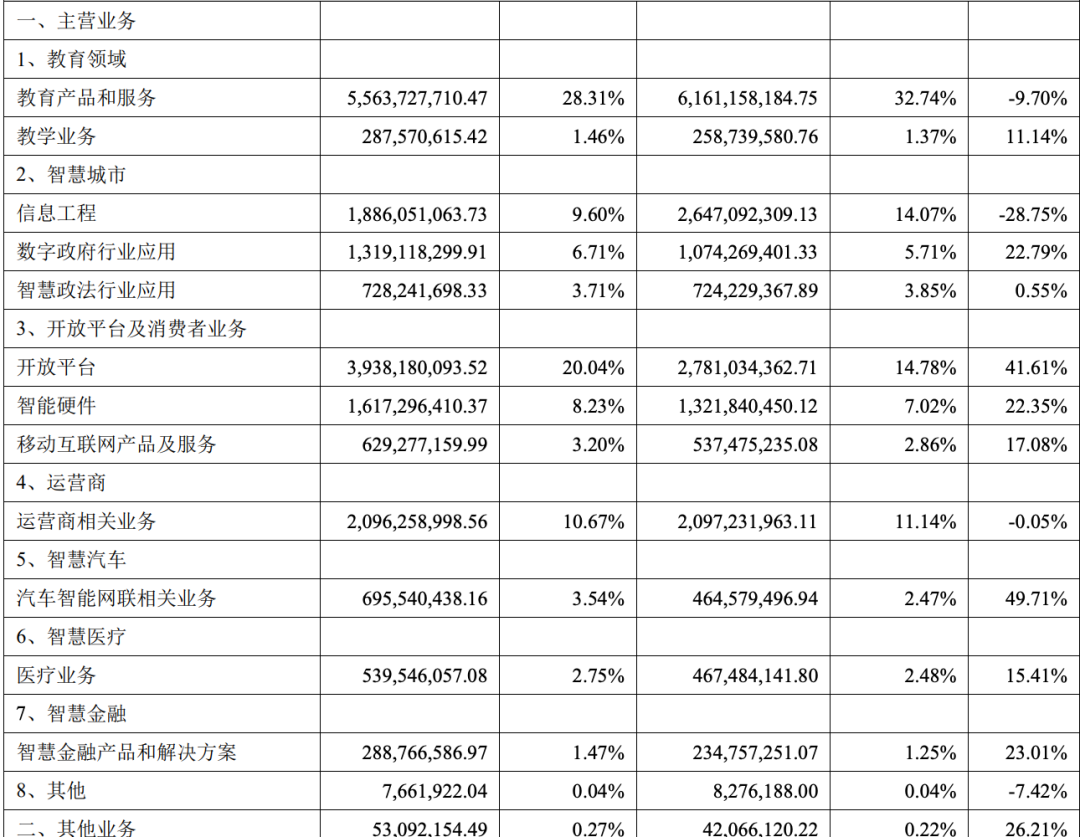

从2017年至2022年,教育领域的业务一直是科大讯飞的第一大现金牛业务,2023年成为了关键的转折。从结果来看,2023年开放平台及消费者业务占营收收入比例略超过教育领域业务,成为了科大讯飞第一大业务,其次是智慧城市、运营商、智慧汽车、智慧医疗、智慧金融。

(光锥智能制图)

开放平台及消费者业务是目前科大讯飞的第三大业务板块,也是科大讯飞的新兴业务中,增长最快的业务板块,被科大讯飞寄予了厚望。

该业务板块具体被分为三部分:开放平台、智能硬件、还有移动互联网产品及服务。

财报数据显示,开放平台业务收入同比增长了41.61%,是科大讯飞增速最快的业务;智能硬件业务收入同比增长了22.35%;移动互联网产品及服务收入同比增长17.08%。

开放平台是当前科大讯飞最活跃的部分,既聚集了庞大的开发者和企业用户,也利用大模型盘活了一些老业务。

例如,在工业领域,羚羊工业互联网平台基于讯飞星火推出工业大模型,可针对企业需求给出专业化建议策略、精准匹配资源,发布后不到一个月时间平台用户总量提升59%,平台服务企业次数增加88%;在代码方向,讯飞星火应用级产品智能编程助 iFlyCode 最新版本可在编程的设计阶段提效50%、开发阶提效 37%、测试阶段提效44%。

C端的智能硬件用AI改造了一遍后也迎来了销售额增长的小高峰,2023年消费者硬件GMV 同比增长 84%;消费者硬件618全周期内销售额同比增长125%,双 11 全周期内销售额同比增长 126%;讯飞翻译机全年销量同比增长超300%。

但对于科大讯飞的老业务(教育、智慧城市、运营商)而言,却呈现出了下滑迹象。2023年,教育产品和服务收入同比下滑了9.7%;智慧城市部分业务收入同比下滑了28.75%;运营商业务下滑了0.05%。

在老业务面临增长乏力的同时,智慧汽车、智慧医疗、智慧金融等业务开始冒头。2023年,智慧汽车业务收入同比增长了49.71%,智慧医疗业务收入同比增长了15.41%,智慧金融业务收入同比增长了23.01%。

智慧汽车、智慧医疗、智慧金融行业利用大模型有一些相似之处。这些行业的场景和需求虽然明确,但存在数据量庞大、特定领域知识要求高和流程繁琐等痛点。大模型的文本总结、概括、分析和推理能力运用后,可以减轻人工的压力,提升工作效率,还能辅助决策为用户提供个性化的服务,因而成为了大模型来了以后第一批跑出来的业务。

在变化中找寻新的增长方向,正是基于此,面向2024年,刘庆峰曾提出讯飞星火认知大模型战略的年度四大目标:星火大模型国内领先对标GPT-4;赋能智能硬件终端1000万、独立软件用户数过亿;教育、医疗、金融、汽车、央国企、城市行业市场第一;汇聚100万大模型开发者打造行业第一生态。

刘庆峰认为:“星火大模型成功有三大标志,即:核心技术第一、终端用户数第一、产业生态第一,这也是科大讯飞的长期目标。”

总的来看,科大讯飞的业务正处于一个转型期,新老交替之际,如果能借助大模型破旧立新,还是有机会再冲一把。

结语

2016年,仿佛是一夜之间,AI突然热了起来,滚烫的创业潮中,一大批以CV计算机视觉为主导的创业公司成为了主角,AI四小龙估值突破百亿,奔跑着冲向上市。

然而直至今日,AI四小龙仍深陷亏损泥淖,但科大讯飞却曾经盈利过。

科大讯飞之所以能够在AI行业公司普遍亏损中实现盈利,主要得益于其早期对于政企市场的布局更早、渠道更强,相当于CV界的老巨头海康威视和大华。

但彼时,当AI四小龙还在紧盯to B渠道,争夺项目竞标机会的时候。科大讯飞则感到“吃够了政企业务的苦”,一扫此前企业级业务的形象,在2017年的AI 1.0浪潮中,布局了面向开发者的开放平台和面对普通消费者的智能硬件和App业务,开创了新的增长曲线。

历史的轨迹在某一瞬间也发生了偶然的重合,百度重押自动驾驶还没有成功,但C端的业务却意外地生长了出来,比如小度、百度网盘等等。

如今,大模型作为AI领域重要里程碑,正掀起新一轮技术革命和商业应用浪潮。究竟走B端路线还是C端,落地何种产品服务,形成何种商业模式,最终还需由市场来决定。

在上一轮的深度学习浪潮中,AI公司的持续亏损,一方面是由于研发投入过大,且收入依赖定制化的项目过多,很难实现平衡。

在大模型浪潮来临后,带来进一步效率的提升,让AI公司们看到了靠C端产品付费的可能性,也让toB业务得到了更多轻量化部署的可能。

那么,AI公司持续亏损的境遇,能否改变呢?

这篇关于借势大模型,科大讯飞走出低谷了吗?的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!