本文主要是介绍海龟策略深入研究-策略回测系列-6 理解海龟策略代码,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

海龟策略文档

在运行策略回测前,至少要对策略代码有一个整体的概念,便于以后的策略调试以及改进。

v1.9.1提供了两个版本的海龟策略,分别是基于ctaTemple开发的,针对单标的的简化版,以及针对多标的的完整版。

这里只介绍完整版的海龟策略,该模块在"examples\TurtleStrategy"文件夹下,打开如图2-4所示。在这里只需关注4个文件

- setting.csv:用于设置策略回测所用到的数据,包括期货品种、合约规模、最小价格变动、手续费、滑点。

- turtleStrategy.py:具体的海龟策略

- turtleEngine.py:海龟策略回测引擎

- run.ipynb:在Jupyter Notebook上回测显示

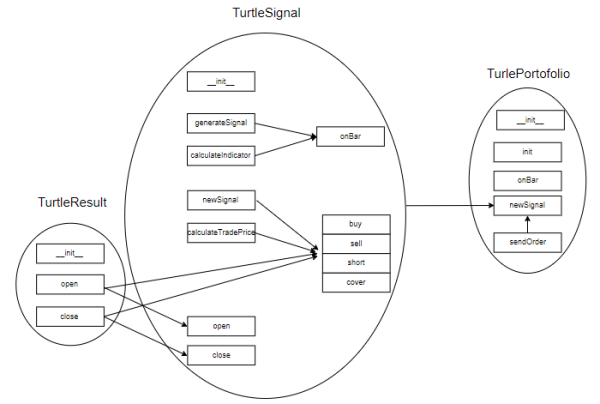

现在只关注turleStrategy.py这个文件。海龟策略由3个类构成,分别是TurtleResult、TurtleSignal、TurtlePortfolio。阅读顺序并不是简单的从上到下,而是具有镶嵌结构。

所以呢,刚阅读时候容易一脸懵逼,一脸懵逼。。。

下面整理了策略代码的结构图,如图,箭头方向代表先定义,后调用。

a.TurtleResult类

用于计算单笔开平仓交易盈亏,是海龟策略中判断“若上一笔盈利当前信号无效”的基础

- __init__(self):初始化单位头寸,开仓均价,平仓均价和单笔开平仓交易盈亏数

- open(self,price,change):先计算开仓累计成本,然后统计开仓平均成本

- close(self,price):缓存平仓均价,统计单笔开平仓交易盈亏

b.TurtleSignal类

用于产生海龟策略交易信号,包括入场,止损,止盈委托价格与目标仓位

- __init__(self,porfolio,vtSymbol,entryWindow,entryDev,exitWindow,exitDev,protfolioCheck=False):初始化海龟信号的策略参数(默认不检查上一笔盈亏,默认缓存60根K线)

- onBar(self,bar):缓存足够K线后,开始计算相关技术指标,判断交易信号

- generateSignal:负责交易信号的判断,平仓信号与开仓信号是分开的:优先检查平仓,没有仓位或者持有多头仓位的时候,在设置好入场位做多或加仓;没有仓位或者持有空头仓位的时候,在设置好入场位做空或者加仓

- calculateIndicator:负责计算指标的产生,包括计算入场和止盈离场的唐奇安通道上下轨,判断到有单位持仓后,计算ATR指标并且设定随后8个入场位置(做多4个和做空4个),同时初始化离场价格。

- newSignal(self, direction, offset, price, volume):定义海龟投资组合的发单委托,分别是多空方向、开仓平仓、停止单价格、合约手数。

- buy(self,price,volume):先传入计算好的停止单价格,缓存开仓委托的价格和手数,发出投资组合的多开委托,基于最后一次加仓价格计算止损离场位置。

- sell(self,price,volume):先传入计算好的停止单价格,缓存平仓委托的价格,发出投资组合空平的委托

- short(self,price,volume):先传入计算好的停止单价格,缓存开仓委托的价格和手数,发出投资组合的空开委托,基于最后一次加仓价格计算止损离场位置。

- cover(self,price,volume):先传入计算好的停止单价格,缓存平仓委托的价格,发出投资组合多平的委托。

- open(self,price,change):计算累计开仓手数/单位头寸,调用TurtleResult类定义的open函数计算开仓平均成本。

- close(self,price):调用TurtleResult类定义的close函数计算单笔开平仓交易盈亏。创建列表专门缓存开平仓交易盈亏。

- getLastPnl(self):在开平仓交易盈亏列表中获取上一笔交易的盈亏

- calculateTradePrice(self,direction,price):设置停止单价格,要求买入时,停止单成交的最优价格不能低于当前K线开盘价;卖出时,停止单成交的最优价格不能高于当前K线开盘价

c.TurlePortofolio类

根据账户资金和品种合约规模,产生具体交易委托

- __init__(self,engine):初始化海龟投资组合的组合市值(即账户资金)和多空头持仓,创建多个字典分别缓存海龟信号、每个品种持仓情况、交易中的信号、合约大小、单位头寸规模、真实持仓量。

- init(self,portafolio,vtSymbolList,sizeDict):传入组合市值和合约大小字典,调用TurtleSignal类来产生短周期版本和长周期版的交易信号(包括入场,止盈,止损),同时缓存到信号字典中。

- onBar(self,bar):根据信号字典产生具体交易委托

- newSignal(self,signal,direction,offset,price,volume):先计算单位头寸规模,然后若委托指令是开仓需要检查上一次是否盈利,若无盈利发出买入/卖空委托;若委托指令是平仓,需要注意平仓量不能超过空头持仓。同时注意单品种和组合持仓都不能超过上限。

- sendOrder(self, vtSymbol, direction, offset, price, volume, multiplier):计算单品种持仓和整体持仓,向回测引擎中发单记录

这篇关于海龟策略深入研究-策略回测系列-6 理解海龟策略代码的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!