本文主要是介绍海龟策略深入研究-策略回测系列-4 本地化实现困境,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

海龟本地化实现困境

海龟策略如此出名,但当前国内还没有发现能够完全复制海龟策略的(至少从网络上公开的资料来看)。普遍存在的问题如下:

- 海龟策略运行的是日线级别数据,但还是要求K线内成交,即前一日确定第二天的入场、出场、止损位置,当价格到达指定位置时,立即发出交易委托;而不是基于股票多因子框架下以收盘价成交。

- 原版策略的是期货指数的投资组合数据;但是国内回测要么在股票上跑,要么是基金上跑,并且都只是针对单标的回测。

- 在期货上运行策略意味着既能做多也能做空;但是对于股票品种,做空的难度很大,即融券难。其难度表现在资金门槛高,能融的券商少,融券需要付出高昂的利息等等。

- 原版策略入场信号和止盈是短周期版本和长周期版本结合的;国内状况是由于考虑到短周期版本实现困难(难点在于实现过滤条件:若上一次突破是盈利性突破,则当前入场信号无效),故清一色是长周期版本

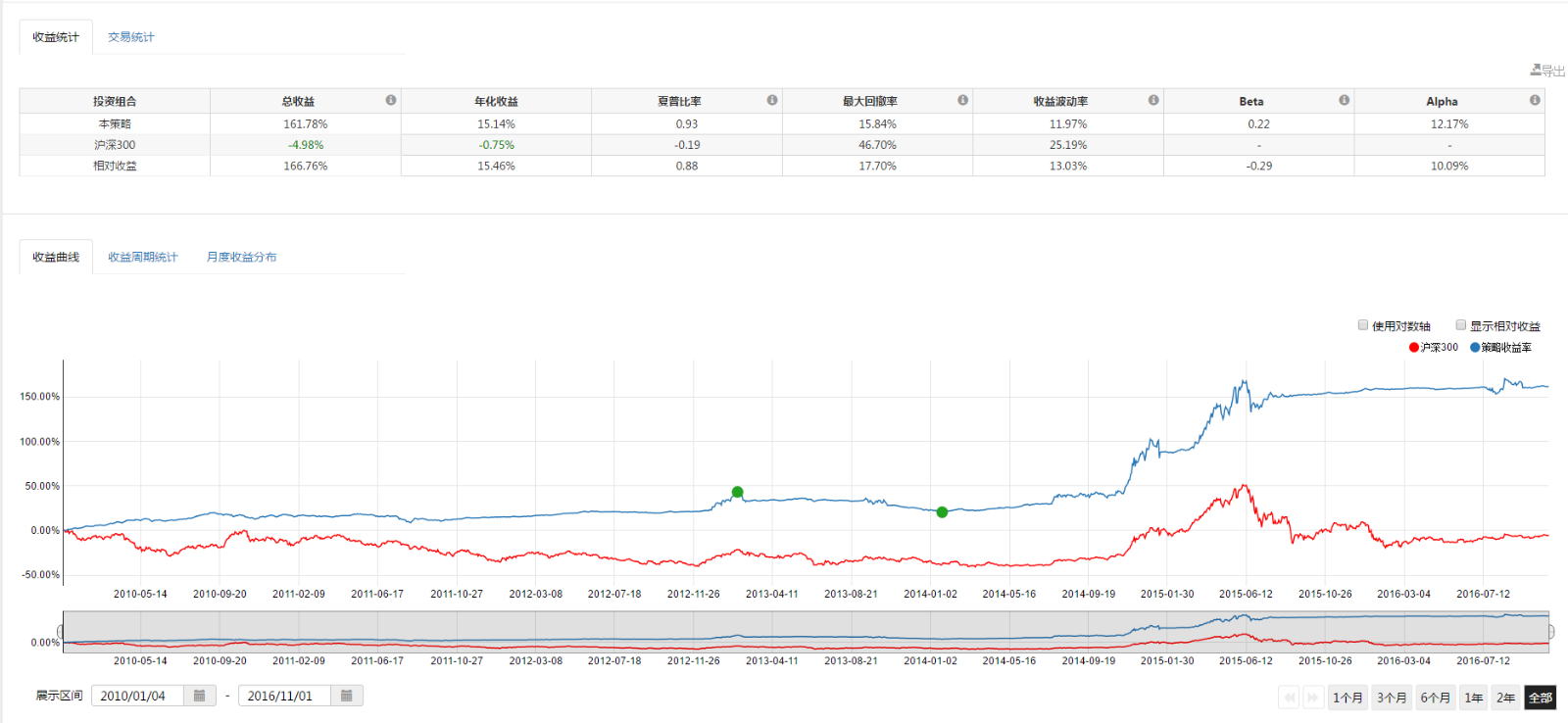

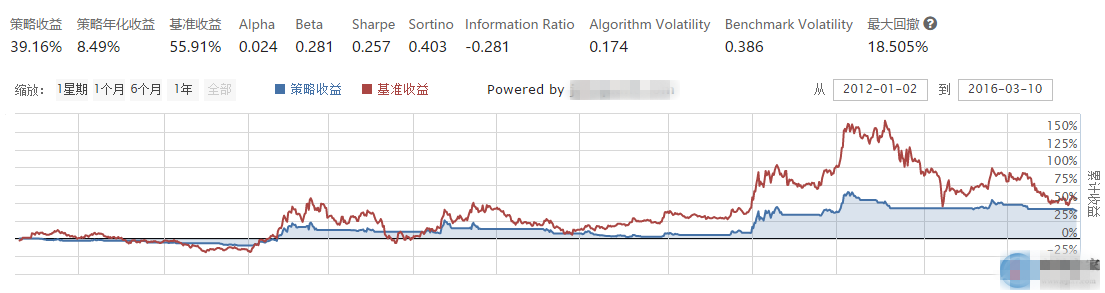

由于出现上面的问题,在回测效果图就能看出明显的区别。原版策略尽管有比较大的回撤,但是整体上资金曲线是向上的,但是国内复制的海龟策略回测结果显得有点差强人意,要么是回撤大,夏普低;要么是曲线显得非常奇怪。回测效果如图所示。

从本质上看,海龟策略是一个高风险高收益的,基于投资组合的中低频趋势跟踪策略。故不是非常复杂,但是本地化复制完成度这么低,究其原因是诚意不足罢了:

- 散户资金量不足,编程水平不高,没有能力实现;

- 私募机构则不愿意承担这么大的回撤风险,怕吓跑客户,故不愿意研究;

- 自营机构或许已经通过海龟策略赚大钱,但不愿意公布。

这篇关于海龟策略深入研究-策略回测系列-4 本地化实现困境的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!