本文主要是介绍【问链财经-区块链基础知识系列】 第二十四课 摩根币来了,Ripple们该怎么办?,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

编者按:2019 年 2 月 14 日,美国最大的商业银行摩根大通宣布发行加密货币

JPMCoin,主要用来实现跨银行和跨境即时支付,消息一经发布,一时激起千层浪,各种银行业纷纷磨拳擦掌,跃跃欲试,而竞争对手们则是心头一颤。。。。。。

根据摩根大通消息,JPMCoin只有其大客户才能使用。设计上,JPM Coin 与美元 1:1兑换,即当某个客户想要将一笔钱从美国的银行账户转到其他国家的银行账户时,他需要将这笔钱打入指定账户然后获得等额的 JPMCoin,系统会在数秒之内将此账户的 JPM Coin 转到收款人账户,对方最终获得等额美元。

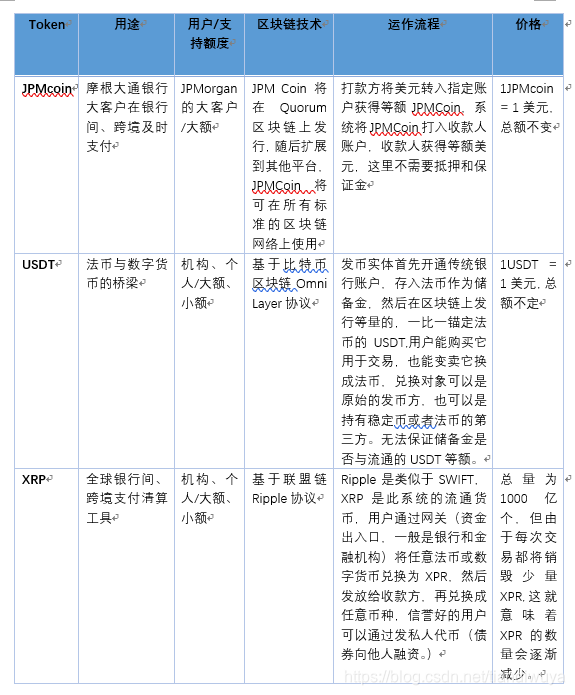

我们也可以将 JPM Coin比作企业版稳定币,稳定币是法币在数字世界的复制品,具有支付、价值尺度、存储手段等功能,是链接数字货币与传统市场的桥梁,而跨境支付是它的应用场景之一。就目前JPM Coin 两端都是法币来看,它更加接近基于 Ripple 协议的 XRP,充当清结算中间工具。我们将 JPM Coin、USDT、XRP 从用途、用户、区块链相关技术等方面进行了对比:

摩根币、USDT、XRP两边分别对应的是

JPM Coin只对摩根大通的大客户开放,那么摩根大通的两个客户之间可以将摩根大通作为可信的中间人进行他们想要的任何交易,那这里的区块链网络与在 JP Morgan服务器上运行的传统数据库有何区别?区块链这里到底有什么用?我们认为,像 Quarum 这样的私有链,其对智能合约的应用大于区块链技术的应用。但是,如果 Quarum 之后开放权限,纳入更多的节点,那么它将成为一个基于区块链网络的类似 SWIFT 的全球清结算系统。实际上,我们已经能看到这一方向的信号,2018 年 3 月据 reuters 报道,摩根大通正在剥离 Quarum项目,且宣布将与新西兰银行集团和加拿大皇家银行共同建立跨行支付平台。虽然摩根大通的普通零售用户暂时无法访问用于 B2B 交易的 JPM Coin网络。但从长远来看,该网络理论上可以成为新的支付服务基础设施。当然,这也需要对网络架构进行重大改进以支持更大的吞吐量。

大银行发币或成趋势

摩根大通的这一动作或将推动其他银行发行代币的趋势。实际上,其他一些大银行已经捷足先登:2019 年 2 月 16 日,日本最大银行三菱日联金融集团(MUFG)宣布已与总部位于美国的金融科技公司 Akamai Technologies成立合资公司,并将在 2020 年推出基于区块链的支付网络。MUFG 声称,该系统被称为全球开放网络(Global OpenNetwork),每秒可处理超过一百万笔交易。2017 年 12 月,MUFG 与科技公司 NTT 合作推出了区块链概念验证,以改善跨境交易。作为其区块链研究的一部分,MUFG 早在 2016年就在尝试开发自己的数字货币 MUFG Coin。2018 年 12 月东京 - 日本的瑞穗金融集团(Mizuho Financial Group)宣布,计划 2019 年 3 月开始推出一种专有的数字货币J-Coin,可以免费购物和汇款。其价格将固定为每单位 1 日元(1 美分)。 用户可以从银行帐户向智能手机 app上转移资金,将资金返还到其帐户或向其他用户汇款,期间将不会收取手续费。可以看出, J-Coin 和 JPM Coin 比较相似,但 J-Coin用户群体面向零售用户。还有日本第三大银行 SBI 也已经推出发币平台并发行了发行了和法币兑换的稳定币 SB,用来促进电子支付。目前 SB处于尚未得到日本金融厅认证的试验阶段,已经可以使用 SB 币在一些便利店进行支付。日本民众可先使用法币兑换 SB,再使用 SB 进行电子支付。2016 年 8 月,世界上最大的四家银行——瑞士银行瑞银(UBS),德意志银行,桑坦德银行和纽约梅隆银行宣布将推出 “公用事业结算代币(UtilitySettlementCoinUSC)”,该项目旨在促进全球各中央银行使用区块链技术发行货币。旨在通过定制区块链上的抵押资产,使全球银行更容易相互进行各种交易,并期望成为通过区块链结算的行业标准。最后一次公开报道包括 11 家金融机构加入:巴克莱银行,加拿大帝国银行,瑞士信贷,汇丰银行,MUFG,StateStreet,瑞银,纽约梅隆银行,德意志银行,桑坦德银行和 NEX。2016 年 8 月到 9 月初,一家研究机构代表埃森哲对美国、加拿大和欧洲的 32 家商业银行的从业人员就区块链 /分布式账本技术该表银行间支付的潜力进行了电话访谈。随后,埃森哲将访谈结果整理成文《区块链:银行如何构建全球实时支付网络(Blockchaintechnology : How banks are building a real-time global paymentnetwork?)》,以下是该文中的一些数据和观点。90% 的受访银行表示在探索应用区块链进行支付。大约 3/4 的受访银行处于概念验证、部署战略和研究阶段:

在利用区块链进行跨境支付的各种场景中,企业间的跨境支付是最受欢迎的,有 45%的受访银行将其列为第一选择,其后是银行内的跨境支付、现金总库、非本行内的银行间跨境支付、跨境汇款和个人间的跨境支付:

这种趋势的背景在于,银行间清结算和跨境支付领域对区块链技术有真实的需求。

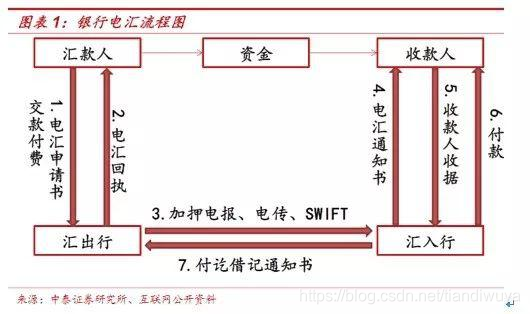

目前跨境汇款多采用 SWIFT 模式,由于跨境汇款中付款方与收款方分属不同国家的不同支付体系,因此 SWIFT 模式中还需借助中间代理银行。以最常用的支付方式电汇为例,你首先需要去银行网点填写表格,然后经由 SWIFT 系统(环球同业银行金融电讯协会,连接 200 个国家 11000多家银行及金融机构)进行报文传输,中间需要经过汇出行、中央银行、代理银行、收款行等多个机构,这里每一个机构都有自己的账务系统和清算系统,不同机构之间都需要建立代理关系。跨境支付中的每笔交易不仅需要在本银行记录,还要与交易对手进行资金清算和对账等,这导致跨境支付中的业务处理速度慢,中间结算成本高,支付效率低,同时还存在相当大的支付风险。一般情况下收款方需要等2-3 天后才能收到这笔钱。同时,在这个过程中你需要支付一定的手续费和电报费,手续费通常为汇款金额的 0.05%-0.1%,电报费从 0 到 200 元不等。

相比之下,区块链支付则直接免去了中间的代理银行、中央银行,如 JPM Coin 一样,在汇出行将资金换成 JPM Coin然后直接转到对方账户,对方在汇入行换取等额资金。中间可以节省很多时间成本和手续费。

这里,更值得讨论的是,如果银行都发币,什么样的银行币具有竞争优势?我们的看法是:首先,享有宽松政策环境的大型银行并不多,且银行的主流态度是“上链不发币”。虽有摩根大通吃螃蟹,但盲目跟随并不是传统金融机构的风格。发行价格相对稳定的币,其天花板取决于对应场景的存量业务量,从财务角度仍属“节流”,短期并不会为银行“开源”增收。顺延这个思路,清结算业务(尤其是单一法币币种)存量大的银行较有动力跟随摩根大通,而更多银行会继续探索其他区块链解决方案。

当银行都发币,Ripple 还有蛋糕吃吗?

跨境支付市场巨大。据埃森哲数据,全球每年银行跨境支付规模达 25 - 30 万亿美元,但摩根大通每天在批发支付业务中为企业转账的资金超过 6 万亿美元,再加上其他的大银行,对Ripple 来说是不小的冲击。而其他的华尔街银行和机构也在等机会入场。据 Ripple 2018年第三季度市场报告,大型机构和企业正持续转向支持加密交易,但尚未推出产品。Ripple 将此看做潜在市场,但 JPMCoin 的出现为这些机构提供了新的方向。这些年与 Ripple 合作的名单越来越长,目前已经有 200 家银行,25 家企业,其中也包含一些 top 10的大银行如美国银行和大企业如世界上最大的跨境汇款服务提供商西联汇款(WesternUnion)和全球第二大转账服务公司速汇金(MoneyGram)。但对摩根这样的大银行来说, Ripple 仍然走在农村包围城市的道路上。另外,银行间和企业层面的资金清算服务是金融业相对核心的业务,涉及到国家的金融安全与稳定,所以这一领域通常具有非常严格的监管,此类服务通常由与政府具有高度关联的机构提供。这一方面,摩根大通这样的机构比Ripple 更有优势。

这篇关于【问链财经-区块链基础知识系列】 第二十四课 摩根币来了,Ripple们该怎么办?的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!