本文主要是介绍期权希腊字母,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

期权希腊字母

一、 Delta——期权理论价值对其标的资产的一阶偏导数

-

Delta反映了标的价格单位变化给期权投资者带来的收益或亏损。

-

例如投资者持有一手看涨期权,Delta值为0.5,表示在一定的标的价格变化区间内,期权的价值的变化幅度约为标的价格变化幅度的50%,

-

具体来讲,若标的价格上涨1点,期权价值将上升约0.5点,投资者持有该看涨期权将获利约0.5点,反之若标的价格下降1点,投资者将损失约0.5点。

-

看涨期权多头的Delta值为正,表示看涨期权价值和标的价格同方向变动;看跌期权多头的Delta值为负,表示看跌期权价值同标的价格反方向变动;期权空头的Delta值与期权多头的Delta值符号相反

-

实值期权的Delta绝对值较大,且随着实值程度的增加而趋向于1,表示其价值受标的价格的影响越大;平值期权的Delta绝对值约为0.5;虚值期权的Delta绝对值较小,且随着虚值程度的增加而趋向于0,表示其价值受标的价格的影响越小;标的资产的Delta值等于1

Delta值是期权价格随标的价格的变动比率。比如一份*看涨期权,其Delta值为30,标的价格上涨2元后,期权价格理论上上涨 30%2=0.6元

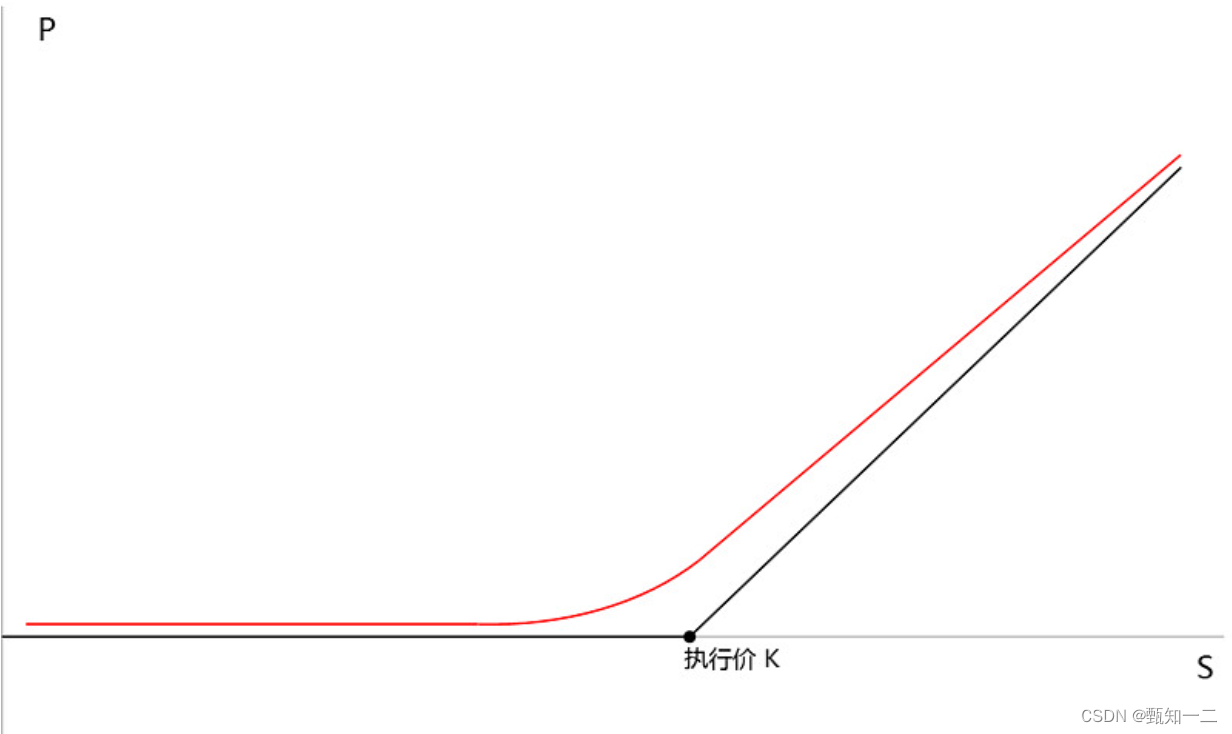

看涨期权的到期收益曲线

横轴是标的价格S,纵轴是期权价格P,K处是执行价。黑色折线是期权到期收益曲线。红色曲线是某一时刻(交割期前的)的期权价格随标的价格的变化曲线

- 我们看看红色的这条曲线。如果该时刻标的价格大于执行价,为实值期权,到期一定行权,期权价值和标的价格强相关,因此Delta几乎为1

- 如果该时刻标的价格小于执行价,到期期权的理论价值为0,但是期权价格不一定为0,因为还有一个时间价值在里头(谁也不知道到期会怎么样)

- 如果标的价格向下远离执行价,那么该期权行权的可能性较低,受标的价格的影响不大,因此此时期权的Delta接近0;标的价格越接近执行价,Delta越来越大

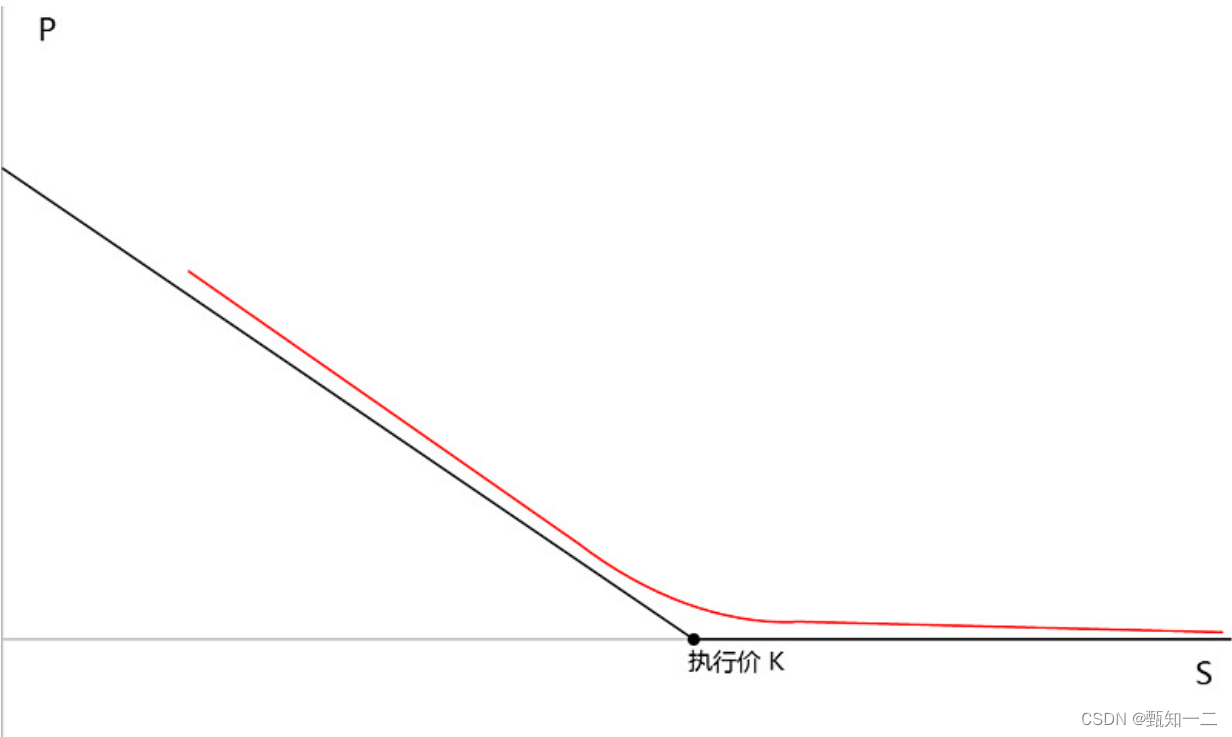

看跌期权的到期收益曲线

-

如果该时刻标的价格小于执行价,说明到期一定行权,期权价值和标的价格强相关。标的价格每下跌一点,期权价格便会上涨,因此几乎完全负相关,此时Delta为-1。

-

如果标的价格向上远离执行价,那么该期权行权的可能性较低,受标的价格的影响不大,因此此时期权的Delta接近0;标的价格越接近执行价,Delta越来越小(负的越来越大)

Delta 用途

- 交易中通常涉及的Delta中性策略则是通过对冲使投资组合的Delta值等于零的策略,这类策略可以规避价格小幅波动对期权头寸的影响。例如某投资者买入10手平值看跌期权,其仓位总Delta值为-5,为了规避标的价格小幅波动时的方向性风险,该投资者需要买入5手现货以达到Delta中性。、

- 到期行权的概率:|Delta|(Delta的绝对值)可以看做到期行权的概率;如果Delta=1,说明此时期权是实值期权,到期肯定行权,行权概率为100%;如果Delta=0.3,到期行权概率为30%;标的价格越接近行权价格,行权的概率越大。对于看跌期权也可同样解释

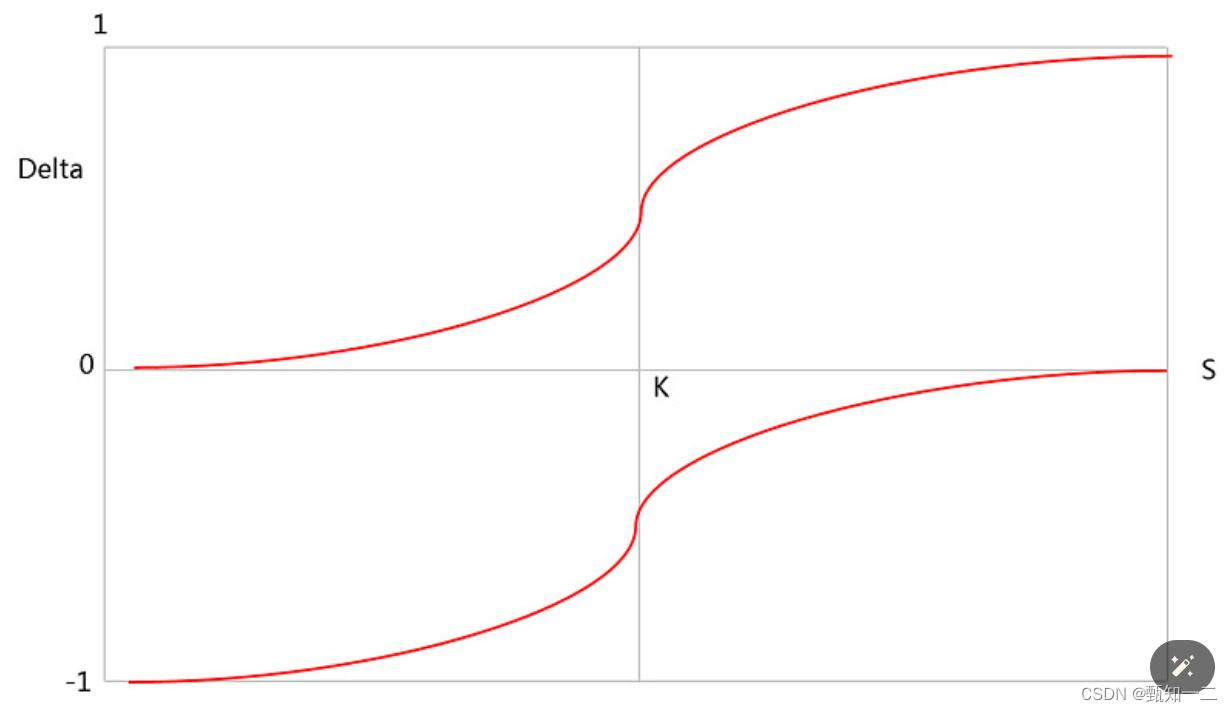

图像

上图的横轴是标的价格,纵轴是Delta值,K点是行权价;

0轴上半部分是以K为行权价的买入看涨期权,下半部分是以K为行权价的买入看跌期权。

看涨期权的Delta值自左向右从0变化到1,且在K点附近变化速率加大;

看跌期权的Delta值自左向右从-1变化到0,且在K点附近变化速率亦加大

二、Gamma——期权理论价值对其标的资产的二阶偏导数,是期权Delta值变化曲线的切线斜率,它反应了 Delta的变化速度,也可以理解成期权价格变化加速度

Gamma就是上图Delta曲线的斜率。可以看到不管是看跌期权还是看涨期权,只要是买入方向的,其斜率都是正的,也就是Gamma值都是正的(相反,卖出的方向的Gamma值都是负的)

- Gamma表示在其他因素不变的情况下,一个单位标的资产价格的变化所引起的Delta值的变化。Gamma值越大,Delta值变化就越大

- 看涨和看跌期权多头的Gamma值相等且都为正,空头的Gamma值与多头符号相反。

- 平值附近期权的Gamma值最大,随着实值和虚值程度的加深不断递减,标的资产的Gamma值为零

假设买入一份看涨期权,其Delta值为30,Gamma为5;当标的价格上涨一个点(一个单位)时,Delta变为30+5=35;

类似,买入一份Delta值为-28的看跌期权,Gamma值是4,标的价格上涨一个点时,Delta变为-28+4=-24

新的Delea=老的Delta+Gamma

Gamma值可以用来获得更精确的价格变动估计。

Delta值是期权价格随标的价格的变动比率。比如一份看涨期权,其Delta值为30,标的价格上涨2元后,期权价格理论上上涨 30%*2=0.6元。

上面仅考虑了Delta值。但是,标的价格变动,Delta值是在变动的,用固定的30来计算不精确。这里就可以用到Gamma值。如果Gamma值为5,标的价格上涨2元,Delta变动为30+5*2 = 40。**这整个过程Delta的平均值为(40+30)/2=35,用35这个Delta平均值来计算期权价格变动更加精确一点。**具体而言期权价格上涨35%*2=0.7元。更为精确地,应该对这个过程的所有Delta值加权平均,不过上述头尾取平均一般就可以了

持仓拥有正的Gamma值可以加速价格有利变动对仓位带来的有利影响,减速价格不利变动对仓位带来的不利影响

三、Theta——是期权理论价值对到期时间的一阶偏导数再取负值,它表示了随着时间流逝,时间价值会逐渐减 少,直至归零

- Theta表示在其他因素不变的情况下,单位时间的流逝所引起的期权价值的变化。Theta反映出了投资者因为买入期权获得正的Gamma值而需要支付的单位时间价值的大小。

- 一般情况下,看涨期权和看跌期权多头的Theta值为负,空头的Theta值与多头符号相反

期权的价值由其内在价值(可以由到期收益曲线指示)叠加时间价值组成。所以期权的实际价值总是比起内在价值高那么一点,高出来的那么一点就是时间价值。但是随着时间的流逝,越接近行权日,期权的时间价值越小。

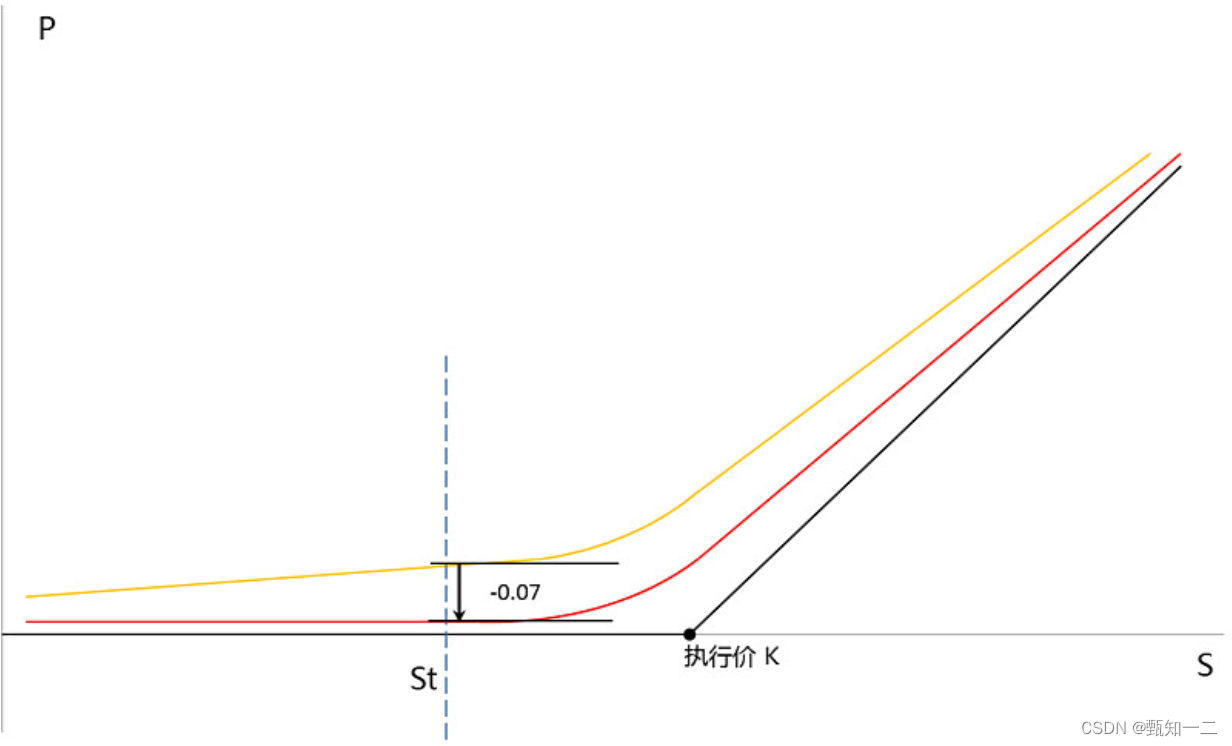

Theta值就是用来衡量期权对时间流逝每天价值下降的点数,一般用负值表示。比如Theta=-0.07,说明期权每天下降的价值为0.07

上图是一个9月份到期的买入看涨期权价格图,K是行权价;橙色曲线是6月1日时期权的价格曲线图;红色为6月2日份时的曲线图。观察一下St那个价位,在同样的点位,6月1日的价值要比6月2日大0.07。这一天的价值下降就可以用Theta来度量,即-0.07

Theta表示随着时间的流逝期权的价值将减少,这对于期权的持有者是一个损失的过程

四、Vega——期权理论价值对其波动率的一阶偏导数

-

Vega表示其他因素不变的情况下,标的资产波动率变动一个单位所引起的期权价值的变化。Vega反映出了投资者期权持仓所面临的波动率风险

-

不管对于看涨期权还是看跌期权,波动率越大,理论价值越大;反之,波动率越小,理论价值越小。如果是买入方向,Vega都是正的。当期权波动率增加1个百分点,价值增加Vega;反之,波动率减少1个百分点,价值减少Vega

-

新的理论价值=旧的理论价值+vega的变动值

-

一份看涨期权的波动率为20%,理论价值为3.11,Vega为0.01。当波动率增加到21%,理论价值变动为3.11+0.01=3.12;如果波动率减少到19%,理论价值变动为3.11-0.01=3.1

-

波动率交易者通常选择Delta中性策略以规避因标的价格变动而带来的风险,若认为当前波动率被低估,则选择持有Vega值大于零的期权头寸,当波动率上升时获取收益;反之若认为当前波动率被高估,则选择持有Vega值小于零的期权头寸,当波动率下降时获取收益。

五、Rho——期权理论价值对利率的一阶偏导数,它表示期权价值对利率变动的敏感性

- Rho表示在其他因素不变的条件下,单位利率变动所引起的期权价值的变动。看涨期权多头的Rho值为正数,看跌期权多头的Rho值为负数,空头与多头Rho值符号相反

(1)看涨期权

利率上升,期权价值上升。如果买入股票,仅获得资本利得,但是买入看涨期权,到期时不但获得与单纯持有股票多头的资本利得一样,还享受了利率上升带来的货币增值。因此看涨期权价值上升。

利率下降,期权价值下降。买入看涨期权,到期时,期初与股票同等价值的货币减值了。因此看涨期权价值下降。

(1)看跌期权

利率上升,期权价值下降。如果卖出股票,额外获得了货币的增值。因此看跌期权价值下降。

利率下降,期权价值上升。买入看跌期权,同时持有股票多头的话回避了货币减值的过程。如果期初卖出股票,就要承受货币减值。因此看跌期权价值上升

总结

(1)Delta(Δ):期权价值变化与标的价格变化的相关程度(或者标的价格的变化导致的期权内在价值的变化);

(2)Gamma(Γ):Delta的变化率(或者标的价格的变化对期权价值变化速度的影响);

(3)Theta(Θ):期权价值随时间流逝的减小量(或者时间的变化导致的期权内在价值的变化)。另外注意,时间只有一个方向的变化哦;

(4)Vega:期权波动率的变化所导致的期权内在价值的变化;

(5)Rho(Ρ):利率的变化导致的期权内在价值的变化;

(1)标的多头:Delta “+” ;Gamma “0”;Theta “0”;Vega “0”;Rho “0”;

(2)标的空头:Delta “-” ;Gamma “0”;Theta “0”;Vega “0”;Rho “0”;

(3)买入看涨期权:Delta “+” ;Gamma “+”;Theta “-”;Vega “+”;Rho “+”;

(4)卖出看涨期权:Delta “-” ;Gamma “-”;Theta “+”;Vega “-”;Rho “-”;

(5)买入看跌期权:Delta “-” ;Gamma “+”;Theta “-”;Vega “+”;Rho “-”;

(6)卖出看跌期权:Delta “+” ;Gamma “-”;Theta “+”;Vega “-”;Rho “+”;

参考资料

这篇关于期权希腊字母的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!