本文主要是介绍亚信并购联创后电信行业支撑形势分析-中国电信,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

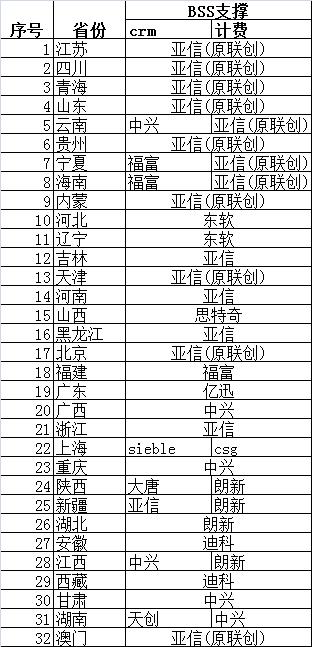

| 转自花朵儿的博客:http://blog.sina.com.cn/duohua 亚信于12月6日宣布收购联创,合并后的新亚信拥有中国电信13省的crm+计费市场(江苏、四川、青海、山东、天津、内蒙、北京、贵州、澳门、浙江、黑龙江、河南、吉林),另外还有3省的计费市场(云南、宁夏、海南)和1省的crm市场(新疆)。 以这样的局面,合并后新亚信已经占据中国电信近50%的市场。 中国电信对原联创在中国电信一家独大的局面已经不满,对其在湖北、广东等新市场的努力都是不支持的,现在合并的新亚信更会刺激中国电信,相信中国电信,特别是集团领导,很不喜欢这样的局面,这样福富、迪科、中兴,甚至扶不起的东软都会从中受益。例如云南的crm,原联创机会很大,现在合并后的新亚信就不好说了。 不过合并后的新亚信可能不满足目前的市场,继续通过并购实现扩张,其中迪科和思特奇是危险的。 合并后的新亚信中,原联创的固网产品优势明显,固网的实施能力突出,相信在合并后的新亚信中,原联创的固网团队将发挥比较大的作用。而浙江电信终于看到了原联创的电信计费版本在浙江实施的可能,这个是浙江几位老计费领导最开心的,集团这回应该不会批评浙江计费系统差了。 明年是中国电信计费3.0推广年,本来这个3.0就是对原亚信、东软、思特奇这些中国电信外来户的洗脑,现在亚信和联创的合并,新亚信就应该主动采用原联创领先的电信计费产品,这样减少3.0研发的成本,同时也能快速得到电信集团的认可。 原联创的电信crm版本虽然没有明显的优势,但是江苏、四川、山东这样的大省经历,是原亚信所无法具备的,特别是联创在今年以苏州为试点,研发crm2.0,这个版本从架构上、功能上比目前的版本有很大的提高,所以从技术上,合并后的新亚信在电信版本上,无论是计费,还是crm,都应该选择原联创的电信版本,主要是看原亚信电信领导层的心胸了。 亚信对联创并购,其对中国电信的支撑影响,除了在crm和计费这两个核心市场上,还存在在ODS、BI、WSS等非核心的领域。

相对于crm和计费原联创产品的优势,原亚信在ODS、BI、WSS等产品上就与原联创不相上下了,特别是在电信C网承接后,很多移动业务的分析主题、营销手段、代理商结算逐步为中国电信的客户所关注,而原亚信在移动侧的经验也充分得以发挥,原联创虽然在移动BI有一定经验,但与原亚信的产品相比没有明显优势。考虑到电信的核心产品已经偏重于原联创,平衡的想法,电信行业的非核心产品就很有可能采用原亚信的产品。 当然原联创的采集和结算是绝对优势,原亚信在这两块产品上基本没有竞争力。 在电信的非核心产品支撑厂商中,除了原亚信和原联创,主要是迪科,福富和中兴有省份,但都不多。如果合并后的新亚信在核心市场上受到竞争限制,就只有在非核心的市场上大发威力。如果同样遇到竞争限制,就只能提高自身产品的附加值,增加老市场的产出。

http://hi.baidu.com/cinyun |

这篇关于亚信并购联创后电信行业支撑形势分析-中国电信的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!