本文主要是介绍会计学基础(下),希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

5

5.1 固定资产投资

固定资产:为生产商品、提供劳务、出租或经营管理而持有的、使用寿命超过一个会计年度的有形资产。

两个时点:拿到固定资产、使用固定资产

投资阶段:在建工程(固定资产达到可使用状态之前),固定资产(可使用之后)

5.2 无形资产

(1)没有实物形态

(2)属于非货币性长期资产

(3)持有的主要目的是为使用而非出售

(4)所提供的未来经济利益具有高度的不确定性

种类:专利权、商标权、著作权、土地使用权、特许权、非专利技术

示例:

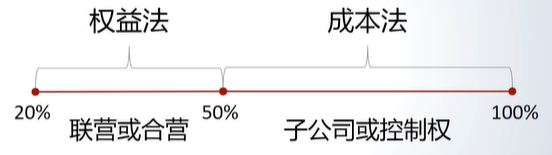

5.3 对外股权投资

分类:

收益:

低于20%按照金融资产来对待

在期末时使用成本法计算时需要与子公司合并后再计算。

5.4 投资性房地产

包括出租或投资目的的房地产

自用的为固定资产

初始成本:

公允价值:

示例:

6

6.1 采购活动与增值税

也等于 增值的金额 * 税率

示例:

记录时需要将增值税分为 进项税额 和 销项税额

6.2 采购活动核算

在途物资、原材料

6.3 生产成本构成

生产成本:没有完工的产品价值

制造费用:

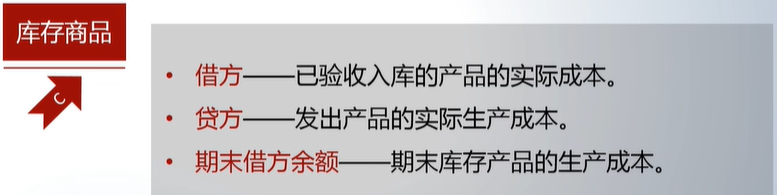

库存商品:

6.4 材料与人工

略

6.5 制造费用

定义:企业为生产产品和提供劳务而发生的各项间接费用

6.6 生产成本与完工产品

略

6.7 销售活动核算

7

7.1 试算平衡

定义:利用账户之间的对应关系检查和验证账户记录正确性的方式。

余额试算平衡:借方余额 = 贷方余额

发生额:每个账户,在每一个时期内借方和贷方出现的金额

发生额试算平衡:不同时期的发生额相等

7.2 调整账项——类别

7.3 调整账项——递延项目

折旧:以一种合理的、系统的方式将一项长期资产的成本在其使用年限内进行分配,实现费用化。

这就是一个分配概念!

不是估值概念!

折旧对应账户:

PS:预收账款是负债。

7.4 调整账项——应计项目

有些收入已经服务了,提供商品提供劳务了,但是没有收到钱就是应计收入

应计费用:已经发生但是在财务 报告日尚未支付或记录的费用。

7.5 调整账项——估计项目

需要估计资产的减少和负债的增加

7.6 对账

8

8.1 本年利润的核算

8.2 利润分配

结账:把过去这个时期的各个账户,财务成果账户结转完成。

8.3 利润表与资产负债表

各个部分都有可能存在水分

8.4 现金流量表

间接法:

直接法:

这篇关于会计学基础(下)的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!