本文主要是介绍期权爆仓是什么意思?,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

期权爆仓是指投资者在期权交易中,由于账户亏损达到一定水平,导致交易平台采取强制平仓的措施。这是为了控制风险,防止投资者亏损继续扩大,维护市场的稳定性。

期权卖方必须知道的保证金风险

对于期权卖方来说,最大的风险就是爆仓的风险,要知道浮亏并不是真的亏损,后续依然有可能扭亏为盈,而一旦被强制平仓,浮亏就转为实际亏损,很多卖方都是因为对保证金风险不够重视仓位过重,倒在黎明前的黑夜里。因此,喜欢做卖方的投资者必须做好仓位管理,这就要求对期权保证金特性有足够的了解。

保证金的变化规律

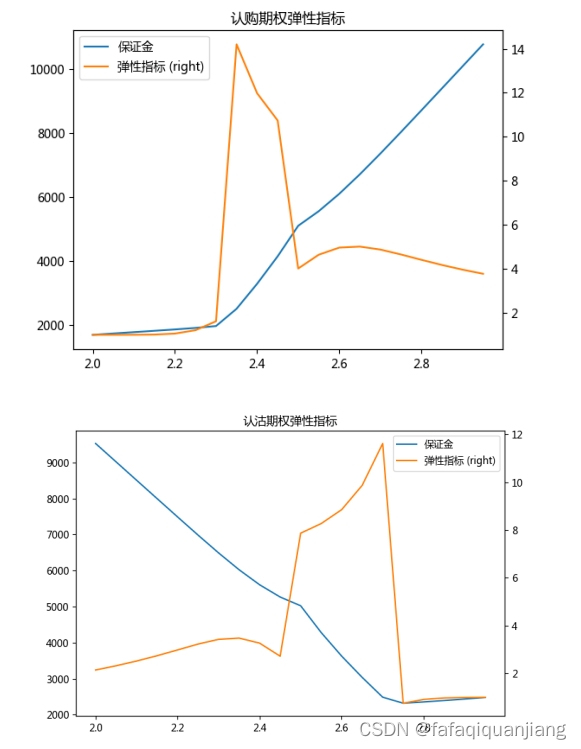

下面两图分别展示了行权价2.5的认购和认沽期权,保证金如何随标的证券价格的变化而变化。可以看到,从斜率来看保证金变化可以明显分为三段:深度虚值,浅虚值,平值。

保证金风险

保证金的变化主要取决于标的资产价格的变化以及期权价格的变化,其中标的价格变化对保证金影响最大,当价格朝期权卖方不利方向变动时,实时保证金会不断增加,表现为账户风险度在快速上升。

为了研究标的价格在什么情况下,会引起保证金剧烈变化,导致保证金风险很大,我们定义“保证金对标的变化的弹性”指标:

弹性指标表示标的每变化1%,保证金相应变化的百分数,指标越高,说明保证金变化越剧烈。

“保证金弹性指标”越高的期权,标的波动时,保证金波动越剧烈,发生强平的概率越高

一般情况下,虚值程度在10%以内的期权,保证金风险最高。下图分别是行权价为2.5,存续期1个月的认购和认沽期权的保证金与弹性指标随着不同标的价格变化情况。

对于交易的指导意义

由上文可知,虚值程度在10%以内的期权,保证金风险最高,以当前沪市300ETF期权为例,标的当前价格为3.723,虚值10%的认购期权对应的行权价为3.723*1.1=4.1,虚值10%的认购期权对应的行权价为3.723/1.1=3.4,因此若裸卖行权价位于3.8~4.1的虚值认购,或者裸卖行权价介于3.7~3.4的虚值认沽期权,保证金风险最大,因此仓位应该控制在合理的范围内,此时需要做好压力测试。

另外,若一开始卖出的是深度虚值期权(虚值程度>10%),且仓位较重,随着标的向不利方向变动,深度虚值变为浅虚值(虚值程度<10%),此时需要逐步降低仓位,或者在更虚值的位置买入同类型的期权构成组合策略,防止出现强平风险。

更多期权知识来源:期权酱

这篇关于期权爆仓是什么意思?的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!