本文主要是介绍信贷风险指标,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

文章目录

- 放款本金

- 本金余额

- 不良贷款

- 核销金额

- C,M1,M2,Mn,M1+,M2+,Mn+

- 不良率

- Vintage

- 拨备,迁移率

放款本金

每个月的放贷金额

本金余额

截止统计时点,所有未收回的本金金额,包括逾期未还本金与未到还款期限的待还本金。

不良贷款

1998年5月,中国人民银行参照国际惯例,结合中国国情,制定了《贷款分类指导原则》(试行),要求商业银行依据借款人的实际还款能力进行贷款质量的五级分类,即按风险程度将贷款划分为五类:正常、关注、次级、可疑、损失,后三种为不良贷款:

-

正常贷款:借款人能够履行合同,一直能正常还本付息,不存在任何影响贷款本息及时全额偿还的消极因素,银行对借款人按时足额偿还贷款本息有充分把握。贷款损失的概率为0。

-

关注贷款:尽管借款人目前有能力偿还贷款本息,但存在一些可能对偿还产生不利影响的因素,如这些因素继续下去,借款人的偿还能力受到影响,贷款损失的概率不会超过5%。

-

次级贷款:借款人的还款能力出现明显问题,完全依靠其正常营业收入无法足额偿还贷款本息,需要通过处分资产或对外融资乃至执行抵押担保来还款付息。贷款损失的概率在30%-50%。

-

可疑贷款:借款人无法足额偿还贷款本息,即使执行抵押或担保,也肯定要造成一部分损失,只是因为存在借款人重组、兼并、合并、抵押物处理和未决诉讼等待定因素,损失金额的多少还不能确定,贷款损失的概率在50%-75%之间。

-

损失贷款:指借款人已无偿还本息的可能,无论采取什么措施和履行什么程序,贷款都注定要损失了,或者虽然能收回极少部分,但其价值也是微乎其微,从银行的角度看,也没有意义和必要再将其作为银行资产在账目上保留下来,对于这类贷款在履行了必要的法律程序之后应立即予以注销,其贷款损失的概率在75%-100%。

根据定义,贷款损失的概率超过30%,就会被定义为不良贷款。但是,很多金融机构都是以逾期天数来界定不良贷款的,比较通用的定义是超过90天,就会被划为不良贷款,不过如果严格按照这个定义的话,市场上很多互联网金融公司的贷款产品,因为催收能力比较弱,逾期超过30天以后,贷款损失的概率已经非常大了。

核销金额

由于某些原因,银行会将某些贷款进行核销处置,核销后,不良贷款总额中,将不再包括已核销金额。

C,M1,M2,Mn,M1+,M2+,Mn+

正常贷款用C表示,M是month,M后面的n是逾期月份数,为了降低统计复杂度,通常用30天来定义一个M,即M1代表逾期[1-30]天,M2代表逾期[31,60]…M1+则表示逾期>=1天的,Mn+则表示逾期>(n-1)*30天;所以Mn+=sum(Mn,M(n+1), M(n+2),…,M∞)

不良率

贷款不良率 = 不良贷款本金余额(去除核销) ÷ 当前总本金余额

不良贷款本金余额:即逾期>90天的的本金余额(去除核销金额,逾期超过90天的借款人的所有剩余未还本金)

当前本金余额:截止统计时点,每个月末的当前余额本金

贷款不良率跟放款金额的趋势有很大的关系:

- 分母为当前余额,分子是逾期超过90+的贷款余额,一笔贷款要完全进入90+,需要贷款结束后3个月;

- 分母中的当前本金余额,则是包含那些放出去未到还款期,或者还款表现还不完整的资产。

- 贷款不良率这个指标,更多的是用来反应资产的机构组成,上市金融机构一般会利用贷款不良率来计算贷款拨备以及一些财务指标,但是贷款不良率是不能完全反应真实的贷款坏账风险的,尤其是对于一个新开展业务的互联网金融公司,因为他们的放款金额处于快速上升阶段,因此他们的贷款不良率,会被稀释的很低。

- 因为它的计算方式问题,对于某些放款期限短的产品,这个指标也会把风险放的很大,比如对于1个月的贷款,当前本金余额基本上是最近1个月的放款量,但是不良贷款余额是会随着时间的累积,会把前面很多期的不良贷款余额累积起来,造成贷款不良率会越来越高。

Vintage

由于网贷业务的特点,用户的借款行为和还款表现具有时滞性。特别是在贷款的扩张阶段,伴随这贷款余额的激素增长,风险指标的分母极速扩大,但是分子由于时滞性而没有同步的增加。如果采用传统的(当前逾期/当前余额)的方法,容易使决策机构低估了当前的风险。

Vintage分析方法能很好的解决时滞性问题,其核心思想是对不同时期的授信的资产进行风险跟踪,按照账龄的长短进行同步对比,从而了解不同时期贷款的风险情况,是一个所谓的竖切的概念。而迁移率模型能够很好的提示贷款整个周期的演变情况,是一个所谓横切的概念。

例:

表1中是对M2用户的Vintage分析。 其中行为用户授信的时间,列为特定时间授信的贷款在某一时间切片的还款质量,比如2.12%就是2018年4月授信的用户在2018年7月份M2逾期的情况(2018年4月授信的用户在7月的M2逾期的总额/2018年4月份用户在7月的总的贷款余额)

从表1中可以看出2018-07月的授信的用户M2逾期率明显偏高,这就提醒策略机构要分析引起贷款质量下降的原因了。

拨备,迁移率

风险拨备即贷款损失准备,是指商业银行为抵御资产风险而提取的用于补偿资产未来可能发生损失的准备金。拨备覆盖率和贷款拨备率是两个重要监管指标:

拨备覆盖率=贷款损失准备÷不良贷款余额 (2013年银监要求不低于150%)

贷款拨备率=贷款损失准备÷贷款余额(2013年银监要求不低于2.5%)

迁移率就是处于某一逾期阶段的客户转到其他逾期阶段的变化情况。迁移率通常可以用来预测不同逾期阶段的未来坏账损失,并因此计提坏账拨备金额。

例:下面通过计算迁移率,计提拨备金额

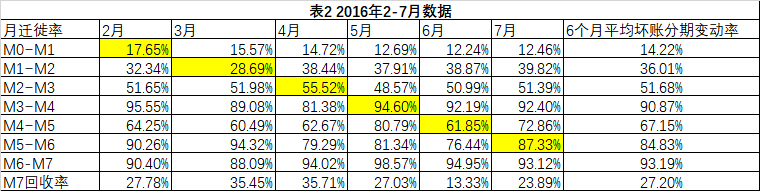

- 根据2016年1-7月份,M0-M7的余额情况:

- 根据上一个周期拖欠余额中进入下个周期的发生额,计算出每个周期的坏账分期变动率:

坏账分期变动率(迁移率)=当月该周期应收账款余额/上月上周期应收账款余额

计算得出每个周期的坏 账分期变动率,在表1中标注黄色部分为逾期的迁移路径,可以很消晰地看到2016年1月份的放款金额的质量变迁情况,即在2016年1月的正常透支1389574元中有17.65%的透支(245234元),在2月成为拖欠一周期(M1)的贷款;

3月,245234元中又有28.69%的透支(70365元),成为拖欠二周期(M2)的贷款;

4月,又有55.52%的透支进一步恶化,成为拖欠三周期(M3)的贷款;

5月,由于已过了催收的黄金时期(90天以内),94.60%的透支成为拖欠四周期(M4)的贷款。

6月,可能采用了催收外包和司法手段进行催收取得了良好的效果,仅有61.85%的透支被拖入下周期(M5)

7月,经过严厉催收仍无收效的透支有较大比例进入拖欠六周期(M6)的行列

M7回收率=M7回收金额÷M7+金额

P.S.可以看到每一期的还款表现,以及每一期的新增逾期趋势,根据趋势判断产品风险主要集中在欺诈风险还是信用风险:

如果首期逾期(客户不想还)很高,但是后面期数风险明显降低,则客户欺诈风险集中;

如果首期逾期低,但是逾期越来越高(客户没钱还),则说明客户的信用风险集中。

- 对最近6个月的坏账分期变动率进行平滑处理,计算出6个月的平均坏账分期变动率和坏账回收率:

6个月平均坏账分期变动率=Σ6个月中每月的坏账分期变动率/6

坏账回收率=Σ6个月中每月的坏账回收额/Σ6个月核销本金额

- 计算净坏账损失率

M0坏账损失率=14.22% x 36.01% x 51.68% x 90.87% x 67.15% x 84.83% x 93.19% = 1.28%;扣除M7的回收率后,净损失率=1.28% x(1-26.53%) =0.94%,

M1坏账损失率=36.01% x 51.68% x 90.87% x 67.15% x 84.83% x 93.19% = 8.98%;扣除M7的回收率后,净损失率=8.98% x(1-26.53%) =6.60%,

M2坏账损失率=51.68% x 90.87% x 67.15% x 84.83% x 93.19% = 24.93%;扣除M7的回收率后,净损失率=24.93% x(1-26.53%) =18.32%,

M3坏账损失率=90.87% x 67.15% x 84.83% x 93.19% = 48.24%;扣除M7的回收率后,净损失率=48.24% x(1-26.53%) =35.44%,

M4坏账损失率=67.15% x 84.83% x 93.19% = 53.08%;扣除M7的回收率后,净损失率=53.08% x(1-26.53%) =39%,

M5坏账损失率=84.83% x 93.19% = 79.05%;扣除M7的回收率后,净损失率=79.05% x(1-26.53%) =58.08%,

M6坏账损失率=93.19%; 扣除M7的回收率后,净损失率=93.19% x(1-26.53%) =68.47%,

M7坏账损失率 直接扣除M7的回收率后,净损失率=1-26.53% =73.47%,

- 计算坏账拨备额

可以根据当月应计拨备领=Σ(净坏账损失率x月末应收张款余领)的计算公式得出2016年7月的拨备金额:

也可以根据五级分类计提2016年7月拨备金额:

将目前处于正常未到期状态的透支归为正金类贷款,按照1%净损失率计提拨备,

将目前逾期1~59天的透支归为关注类贷款,按照2%净损失中计提拨备,

将目前逾期60~89天的透支归为次级 类贷款,按照25%净损失率计提拨备,

将目前逾期90~179天的透支归为可疑类资款,按照50%净损失率计提拨备,

将目前逾期180天以上的贷款归为损失类资款,按照100%净损失率计提拨备。

这篇关于信贷风险指标的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!