本文主要是介绍比SAP云业务增速快三倍,用友云开动三驾新马车,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

1

改革开放40年,用友成立30年。

在召开30周年庆祝盛典的前一天,用友为此献上了一份特殊礼物:亮丽的2018年第三季度财报。

用友网络(公司代码:600588)10月26日晚间发布了2018年第三季度财务报告。

报告显示,用友网络前三季度实现总营业收入45.48亿元人民币,同比增长38.8%。

净利润为1.51亿元人民币,增长158.0%。

经营活动现金流流入额51.19亿元人民币,同比增长34%。

亮丽中的亮丽是,用友云服务业务前三季总营收13.03亿元人民币,同比增长127.7%。

我注意到,用友在表述其云服务收入时,用了“加速规模化发展”这样的字眼。

什么叫“加速规模化发展“呢?

2

在用友3.0战略中,明确提出要”加力加速用友云服务业务规模化发展“,促进软件业务效益化增长,保持金融服务业务稳健发展,构建综合型、融合化、生态式企业服务平台。

在这个战略指导下,用友将其云服务分成三大部分:云平台(PaaS)、应用软件云服务(SaaS)及非金融类业务运营服务(BaaS);支付服务;互联网投融资信息服务。

云平台、SaaS已很熟悉,但有三个不那么熟悉。这儿解释一下。

非金融类业务运营服务(BaaS)是指以软件为支撑的业务外包类服务。例如,友人才为企业提供的招聘服务、人事服务;薪福社为企业提供的人事外包、薪税、福利等服务。友云采为企业提供的云采超市、工业品超市、供应商门户协同三个交易场景服务,为办公用品、MRO 工业品、BOM 原材料不同品类的一站式采购等服务。

支付服务是指金融类业务运营服务(BaaS),主要由用友网络控股子公司北京畅捷通支付技术有限公司(下称“畅捷支付公司”)提供。畅捷支付公司作为企业级市场领先的综合型互联网支付服务平台,为企业和各种组织提供包括聚合支付、POS 收单、网银支付、快捷支付、扫码支付、代收/代付、鉴权等多种金融服务。

互联网投融资信息服务是指为企业提供全流程金融信息服务,主要由用友网络控股子公司深圳前海用友力合金融服务有限公司(下称“友金所”)提供。友金所践行普惠金融,致力于提供专业的全流程金融信息服务,为客户提供安全、便捷、稳健的互联网投融资信息服务。

这三个方向是用友网络在云时代的重要战略布局,是用友3.0战略的重要业务扩张方向。

值得注意的是,这几个方向不再全是纯软件业务,它们是金融业务、是以软件为核心的企业业务服务。

它们不再是提供软件服务,而是提供业务服务。

他们的商业模式也不再是收取许可证费用,不再是收取项目费用,而是按服务、按交易等更有扩张性、更有想像力的收费模式。

这才是真正的SaaS、真正的云服务模式。

3

在用友云三大类云服务中,各个云服务都已取得了”规模性收入”。

云平台(PaaS)、应用软件云服务(SaaS)及非金融类业务运营服务(BaaS)收入3.48亿元人民币,同比增长186%;

支付服务收入0.88亿元人民币,同比增长 51.9%;

互联网投融资信息服务收入8.67亿元人民币,同比增长120.9%。

截至报告期末,云服务业务的企业客户数超过446万家,其中付费企业客户数 32.45万家,较 2017 年年末增长39%。

另外,报告还显示,用友云生态版图加速扩展,云市场入驻各类伙伴突破1300家,入驻产品及服务突破2300个,尤其在产品融合层面取得实质性突破进展,已发布及上市30款融合型产品,取得云生态销售业绩的快速增长。

4

用友第三季度的精彩表现,可以让全球企业服务巨头侧目了。

首先,总体营收增长率高达38.8%,表现十分抢眼。

10月25日微软发布2019年财年第一季度财报,总体营收达到291亿美元,同比去年增长19%;

10月18日,SAP发布其2018年第三季度财报,总体营收为60.20亿欧元,较去年同期增长8%;

8月29日,Salesforce公布了其2019年度中期财报,总体营业收入为62.87亿美元,同比上涨27.03%;

9月18日,Oracle公布了其2019年第一财季财报,总营收为91.93亿美元,较去年同期增长1%。

……

和这些全球巨头相比,用友营业额的增长速度远高于他们。

按这样的增长速度,用友的新30年,将会和他们30周年庆典晚会的主题相得益彰——“再出发,世界级”。

5

更重要的是,用友云服务的增长速度让人充满期待。

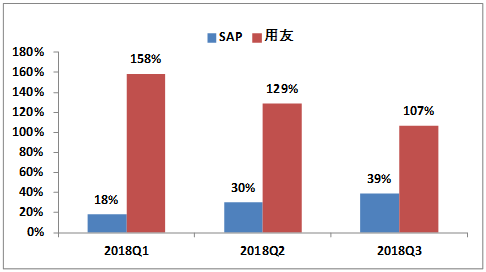

我专门比较了一下SAP与用友两家公司云服务的增长速度。

我根据双方的财报,将SAP与用友最近三个季度的云服务收入增长率进行了比较。

不比不知道,一比吓一跳。

这个全球最大的企业应用厂商SAP,与中国和亚太最大的企业应用厂商用友相比,它们云服务收入的增长速度竟然相差那么悬殊:连续三个季度,用友云服务收入增长率基本上SAP的三倍以上。

SAP与用友云服务收入增长率

注:指当季收入同比增长率,而不是累计收入

当然,用友云服务的这种增长速度,和其收入规模尚小有直接关系。但也与用友云本身的发展特点息息相关:

中国云计算的普及速度正在加快,云服务正越来越得到企业用户的认可,云服务市场正处于快速扩张期的发展阶段。用友品牌的巨大影响力为其带来了巨大机遇;

用友云的团队部署基本完成,各个产品和服务布局基本到位,主要的云服务产品也已就绪;

经过几年的摸索,用友基本建立了一套适用于云服务产品的销售和交付体系。

这些基本特征让用友具备了“加速规模化发展”云服务业务的条件。

6

用友云取得这个成绩其实很不容易。

因为用友云的收入基本上都是依靠自己,并联合伙伴的力量,自己研发,自己服务,和伙伴们一起一砖一瓦打下来的。

但微软、SAP、Oracle等国际企业服务巨头,他们的转型、云服务收入很大程度都是靠收购或并购撑起来的。

尤其值得对标的是SAP。它最近几年收购了大量云服务公司,如Callidus、Concur、Success Factors、Ariba、Hyrbis、Fieldglass等在内的众多企业。据不完全统计,SAP在并购方面的开销已经高达286亿美元之多。

反观用友,也有收购,但总体偏少,并购金额也不像国外巨头那样大手笔。

进入新技术新模式扑面而来的新时代,通过并购实现转型发展,是巨头们的重要手段。

我相信,用友也必然会通过收购壮大生态,推动其云业务规模化发展。

30而立的用友会收购谁呢?

点击阅读原文,报名参会

这篇关于比SAP云业务增速快三倍,用友云开动三驾新马车的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!

![业务中14个需要进行A/B测试的时刻[信息图]](https://img-blog.csdnimg.cn/img_convert/aeacc959fb75322bef30fd1a9e2e80b0.jpeg)