本文主要是介绍全面解析企业财务报表系列之二:财务状况等式,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

全面解析企业财务报表系列之二:财务状况等式

- 一、财务状况等式

- 二、会计恒等式

- 三、复试记账法

- 四、经营成果等式

- 五、第三会计等式

一、财务状况等式

- 会计恒等式

- 复试记账法

- 权责发生制

二、会计恒等式

- 资产=负债+所有者权益

三、复试记账法

- 每笔交易至少在两个账户中记录

- 资产=负债+所有者权益

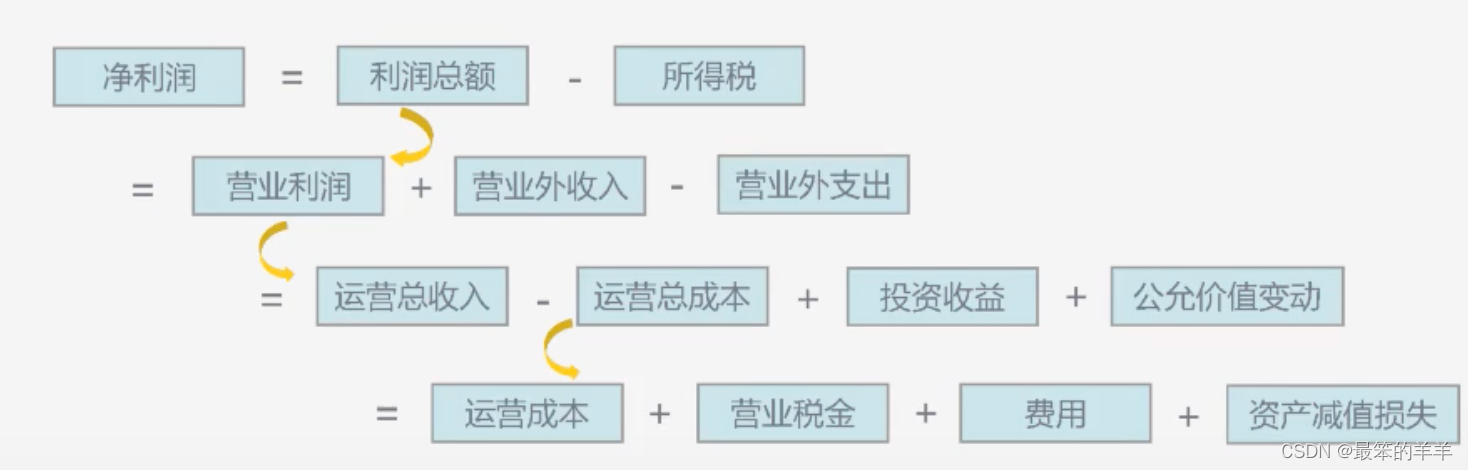

四、经营成果等式

- 动态会记等式,是用以反应企业一定时期收入、费用和利润之间恒等关系的会计等式。即:收入-费用=利润

- 这一等式反应了利润的实现过程,是编制利润表的依据。收入、费用、利润也称利润表的要素,反应企业的经营成果,第二等式是编制利润表的理论依据。

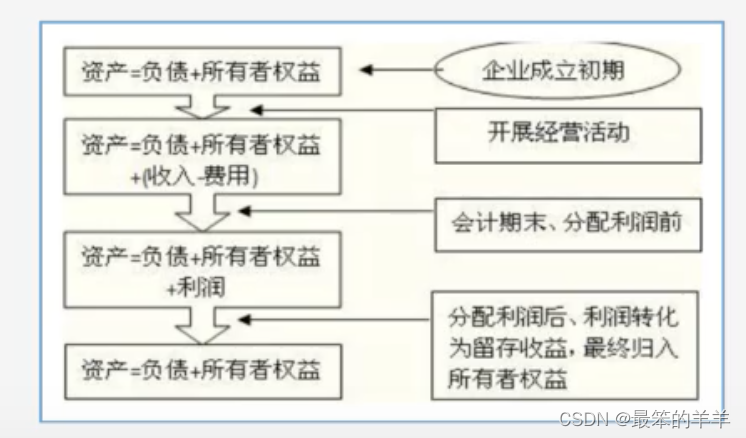

五、第三会计等式

- 第三会计等式动态地反映了企业财务状况和经营成果之间的关系。这一等式反应损益尚未结转前恒等关系,即资产=负债+所有者权益+(收入-费用)

- 因此,所有者权益包括实收资本、资本公积、盈余公积和未分配利润。

- 未分配利润包括两部分:本年利润(本年累计利润或亏损)和利润分配(历年结存的未分配利润)。所以说,本年利润的实质属于所有者权益。因此,在收入和费用还没有期末结转前,会计恒等式为:

- 资产=负债+所有者权益+(收入-费用)

这篇关于全面解析企业财务报表系列之二:财务状况等式的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!