本文主要是介绍Backtrader 量化回测实践(1)—— 架构理解和MACD/KDJ混合指标,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

Backtrader 量化回测实践(1)—— 架构理解和MACD/KDJ混合指标

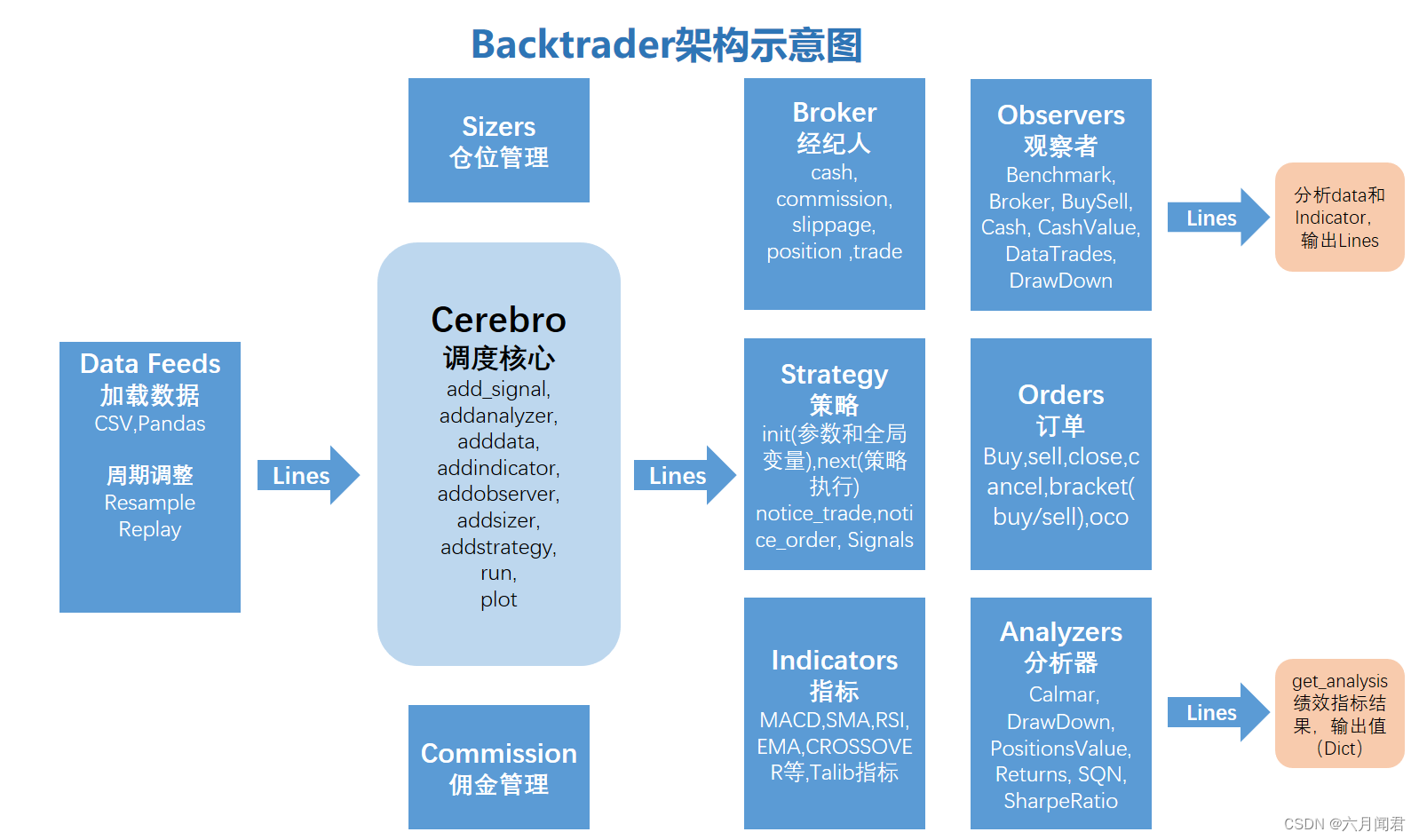

按Backtrader的架构组织,整理了一个代码,包括了Backtrader所有的功能点,原来总是使用SMA最简单的指标,现在稍微增加了复杂性,用MACD和KDJ两个指标综合作为操作指标,因此买入卖出操作就比较少,还有就是买入的时候,采用了限价单,整个的交易频率不高,所以图示交易点比较少,也符合多看少动的交易理念。

通过代码结合架构图,可以充分去理解整个Backtrader的功能设计思路,前面一个功能一个功能学习理解,现在把所有的功能综合在一起进行展示,小有成就感。

回测的操作过程 :

- #1.实例初始化

- #2.加载数据 Data feeds

- #3.加载策略 Strategy

- #4.加载分析器 Analyzers

- #5.加载观察者 Observers

- #6.设置仓位管理 Sizers

- #7.设置佣金管理 Commission

- #8.设置初始资金

- #9.启动回测

- #10.回测结果

1. Backtrader的架构

2. 代码

import pandas as pd

import numpy as npimport common # get data

import datetime

import backtrader as bt# 定义Observer

class OrderObserver(bt.observer.Observer):lines = ('created', 'expired',)# 做图参数设置plotinfo = dict(plot=True, subplot=True, plotlinelabels=True)# 创建工单 * 标识,过期工单 方块 标识plotlines = dict(created=dict(marker='*', markersize=8.0, color='lime', fillstyle='full'),expired=dict(marker='s', markersize=8.0, color='red', fillstyle='full'))# 处理 Linesdef next(self):for order in self._owner._orderspending:if order.data is not self.data:continueif not order.isbuy():continue# Only interested in "buy" orders, because the sell orders# in the strategy are Market orders and will be immediately# executedif order.status in [bt.Order.Accepted, bt.Order.Submitted]:self.lines.created[0] = order.created.priceelif order.status in [bt.Order.Expired]:self.lines.expired[0] = order.created.price# 定义策略

class MACD_KDJStrategy(bt.Strategy):# 策略参数params = (('highperiod', 9),('lowperiod', 9),('kperiod', 3),('dperiod', 3),('me1period', 12),('me2period', 26),('signalperiod', 9),('limitperc', 1.0), # 限价比例 ,下跌1个百分点才买入,目的可以展示Observer的过期单('valid', 7), # 限价周期('print', False),('counter', 0), # 计数器)def log(self, txt, dt=None):""" Logging function fot this strategy"""dt = dt or self.datas[0].datetime.date(0)if self.params.print:print("%s, %s" % (dt.isoformat(), txt))def __init__(self):# 初始化全局变量,备用self.dataclose = self.datas[0].closeself.dataopen = self.datas[0].openself.datahigh = self.datas[0].highself.datalow = self.datas[0].lowself.volume = self.datas[0].volumeself.order = Noneself.buyprice = Noneself.buycomm = None# N个交易日内最高价self.highest = bt.indicators.Highest(self.data.high, period=self.p.highperiod)# N个交易日内最低价self.lowest = bt.indicators.Lowest(self.data.low, period=self.p.lowperiod)# 计算rsv值 RSV=(CLOSE- LOW) / (HIGH-LOW) * 100# 如果被除数0 ,为Noneself.rsv = 100 * bt.DivByZero(self.data_close - self.lowest, self.highest - self.lowest, zero=None)# 计算rsv的N个周期加权平均值,即K值self.K = bt.indicators.EMA(self.rsv, period=self.p.kperiod, plot=False)# D值=K值 的N个周期加权平均值self.D = bt.indicators.EMA(self.K, period=self.p.dperiod, plot=False)# J=3*K-2*Dself.J = 3 * self.K - 2 * self.D# MACD策略参数me1 = bt.indicators.EMA(self.data, period=self.p.me1period, plot=True)me2 = bt.indicators.EMA(self.data, period=self.p.me2period, plot=True)self.macd = me1 - me2self.signal = bt.indicators.EMA(self.macd, period=self.p.signalperiod)bt.indicators.MACDHisto(self.data)# 订单通知处理def notify_order(self, order):if order.status in [order.Submitted, order.Accepted]:returnif order.status in [order.Completed]:if order.isbuy():self.log("BUY EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f"% (order.executed.price, order.executed.value, order.executed.comm))self.buyprice = order.executed.priceself.buycomm = order.executed.commself.bar_executed_close = self.dataclose[0]else:self.log("SELL EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f"% (order.executed.price, order.executed.value, order.executed.comm))self.bar_executed = len(self)elif order.status in [order.Canceled, order.Margin, order.Rejected]:self.log("Order Canceled/Margin/Rejected")self.order = None# 交易通知处理def notify_trade(self, trade):if not trade.isclosed:returnself.log("OPERATION PROFIT, GROSS %.2f, NET %.2f" % (trade.pnl, trade.pnlcomm))# 策略执行def next(self):self.log("Close, %.2f" % self.dataclose[0])if self.order:return# 空仓中,开仓买入if not self.position:# 买入基于MACD策略condition1 = self.macd[-1] - self.signal[-1] # 昨天低于signalcondition2 = self.macd[0] - self.signal[0] # 今天高于signal# 买入基于KDJ策略 K值大于D值,K线向上突破D线时,为买进信号。下跌趋势中,K值小于D值,K线向下跌破D线时,为卖出信号。condition3 = self.K[-1] - self.D[-1] # 昨天J低于Dcondition4 = self.K[0] - self.D[0] # 今天J高于Dif condition1 < 0 and condition2 > 0 and condition3 < 0 and condition4 > 0 :self.log('BUY CREATE, %.2f' % self.dataclose[0])plimit = self.data.close[0] * (1.0 - self.p.limitperc / 100.0)valid = self.data.datetime.date(0) + datetime.timedelta(days=self.p.valid)self.log('BUY CREATE, %.2f' % plimit)# 限价购买self.buy(exectype=bt.Order.Limit, price=plimit, valid=valid)else:# 卖出基于MACD策略condition1 = self.macd[-1] - self.signal[-1]condition2 = self.macd[0] - self.signal[0]# 卖出基于KDJ策略condition3 = self.K[-1] - self.D[-1]condition4 = self.D[0] - self.D[0]if condition1 > 0 and condition2 < 0 and (condition3 > 0 or condition4 < 0):self.log("SELL CREATE, %.2f" % self.dataclose[0])self.order = self.sell()def start(self):# 从0 开始# self.params.counter += 1self.log('Strategy start %s' % self.params.counter)def nextstart(self):self.params.counter += 1self.log('Strategy nextstart %s' % self.params.counter)def prenext(self):self.params.counter += 1self.log('Strategy prenext %s' % self.params.counter)def stop(self):self.params.counter += 1self.log('Strategy stop %s' % self.params.counter)self.log('Ending Value %.2f' % ( self.broker.getvalue()))if __name__ == "__main__":tframes = dict(days=bt.TimeFrame.Days,weeks=bt.TimeFrame.Weeks,months=bt.TimeFrame.Months,years=bt.TimeFrame.Years)#1.实例初始化cerebro = bt.Cerebro()# 2.加载数据 Data feeds# 加载数据到模型中,由dataframe 到 Lines 数据类型,查询10年数据到dataframestock_df = common.get_data('000858.SZ','2010-01-01','2021-01-01')# 加载5年数据进行分析start_date = datetime.datetime(2016, 1, 1) # 回测开始时间end_date = datetime.datetime(2020, 12, 31) # 回测结束时间# bt数据转换data = bt.feeds.PandasData(dataname=stock_df, fromdate=start_date, todate=end_date)# bt加载数据cerebro.adddata(data)#3.加载策略 Strategycerebro.addstrategy(MACD_KDJStrategy)#4.加载分析器 Analyzerscerebro.addanalyzer(bt.analyzers.SharpeRatio, _name='mysharpe')cerebro.addanalyzer(bt.analyzers.DrawDown,_name = 'mydrawdown')cerebro.addanalyzer(bt.analyzers.AnnualReturn,_name = 'myannualreturn')#5.加载观察者 Observerscerebro.addobserver(OrderObserver)#6.设置仓位管理 Sizerscerebro.addsizer(bt.sizers.FixedSize, stake=100)#7.设置佣金管理 Commissioncerebro.broker.setcommission(commission=0.002)#8.设置初始资金cerebro.broker.setcash(100000)print("Starting Portfolio Value: %.2f" % cerebro.broker.getvalue())#9.启动回测checkstrats = cerebro.run()#数据源0 返回值处理checkstrat = checkstrats[0]#10.回测结果print("Final Portfolio Value: %.2f" % cerebro.broker.getvalue())print('夏普率:')for k, v in checkstrat.analyzers.mysharpe.get_analysis().items():print(k, ':', v)print('最大回测:')for k, v in checkstrat.analyzers.mydrawdown.get_analysis()['max'].items():print('max ', k, ':', v)print('年化收益率:')for year, ann_ret in checkstrat.analyzers.myannualreturn.get_analysis().items():print(year, ':', ann_ret)#11.回测图示cerebro.plot()3.输出

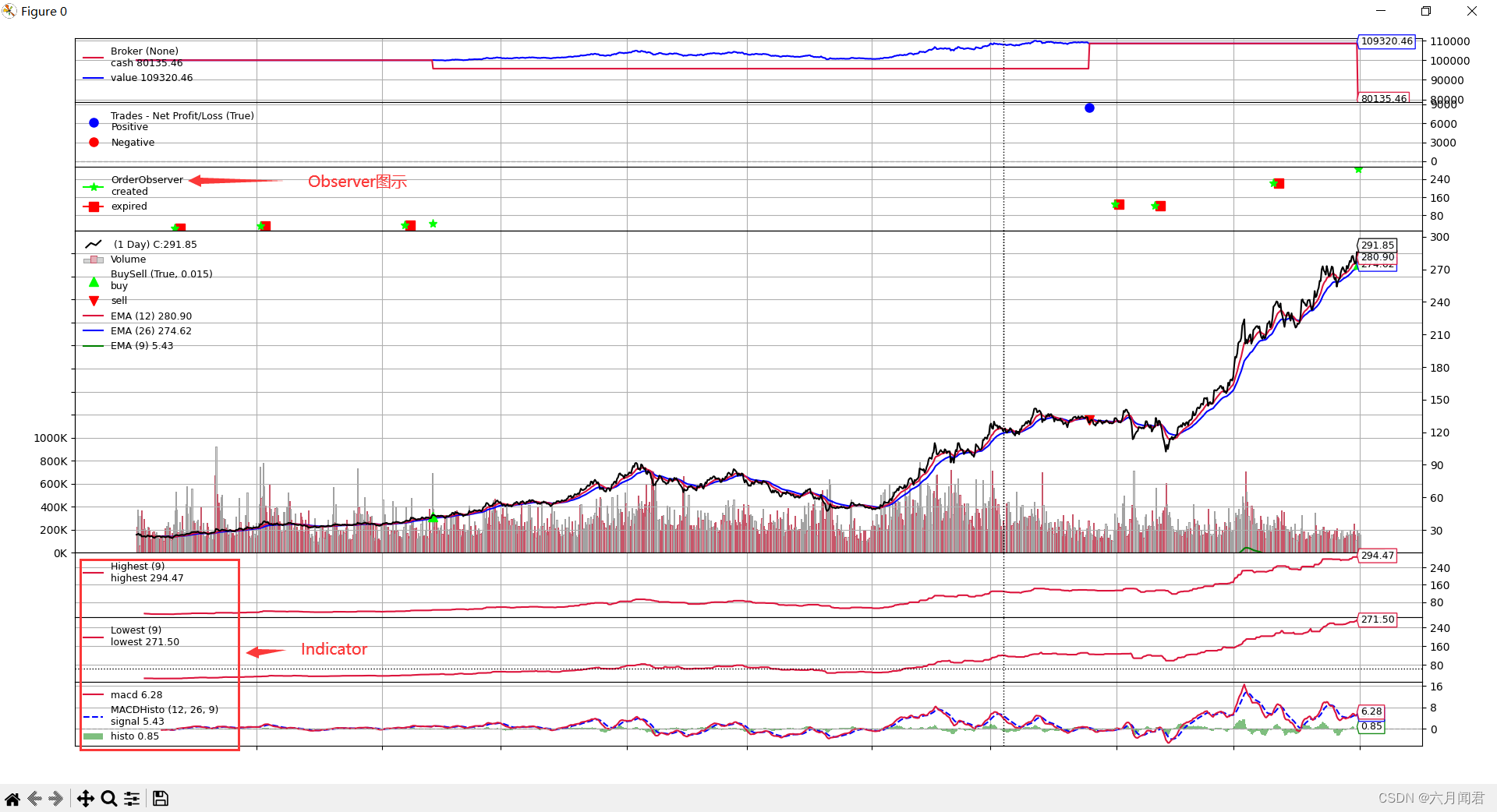

Starting Portfolio Value: 100000.00

Final Portfolio Value: 109320.46

夏普率:

sharperatio : 0.24167200140493122

最大回测:

max len : 323

max drawdown : 4.220391363516371

max moneydown : 4426.0

年化收益率:

2016 : 0.0

2017 : 0.03684790760000012

2018 : -0.027969386625977366

2019 : 0.07656254422728326

2020 : 0.0075513673844775924.图示

做个有趣的猜测,如果对市场上所有的stock代码按程序的遍历一遍,不知道盈亏情况,比例如何?另外一个关心的就是消耗时间?

如果大家有兴趣知道结果,点赞收藏超过100 ,就做个Excel ,给大家看看效果。

仅供学习参考,不做交易操作依据。

这篇关于Backtrader 量化回测实践(1)—— 架构理解和MACD/KDJ混合指标的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!