本文主要是介绍叮当健康再闯上市:无理由秒开处方,“烧钱换市场”能持续多久?,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

表面上是中国即时到家数字药房行业最大产品及服务提供商,但背后却是在互联网巨头夹缝中求生,深陷“增收不增利”怪圈,如今仍要“流血”上市?

近日,据港交所披露的信息显示,叮当健康科技集团有限公司(下称“叮当健康”)在香港递交上市申请材料,计划在港交所主板上市。据贝多财经了解,这是叮当健康第二次在港交所递表,此前招股书已“失效”。

招股说明书显示,叮当健康拟将募集资金主要用于业务扩张、扩展及升级智慧药房、优化技术系统及运营平台、投资收购医疗产业价值链等。

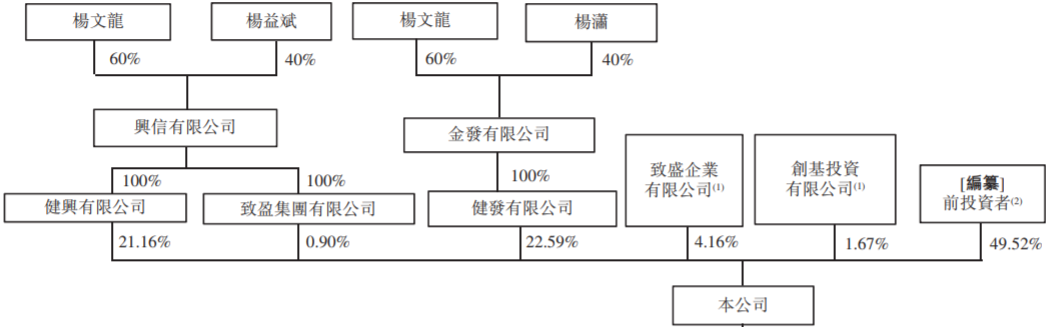

IPO前,叮当健康创始人兼董事长杨文龙间接持股比例50.48%(其中通过健发有限公司、健兴有限公司、致盛企业有限公司和创基投资有限公司分别持股22.59%、21.16%、4.16%和1.67%。

资料来源:叮当健康招股说明书。

“失效”之后二次递表、再度闯关IPO,叮当健康的成色如何,把握有多大?

一、即时到家数字药房市场热度不减

大数据、云存储及人工智能技术等数字技术的进步极大地改善了医药健康产品及服务的提供方式,中国消费者正扩大在线服务的开支。受益于技术进步、消费能力提升,中国大健康市场快速数字化,并塑造中国数字医药行业的基础。

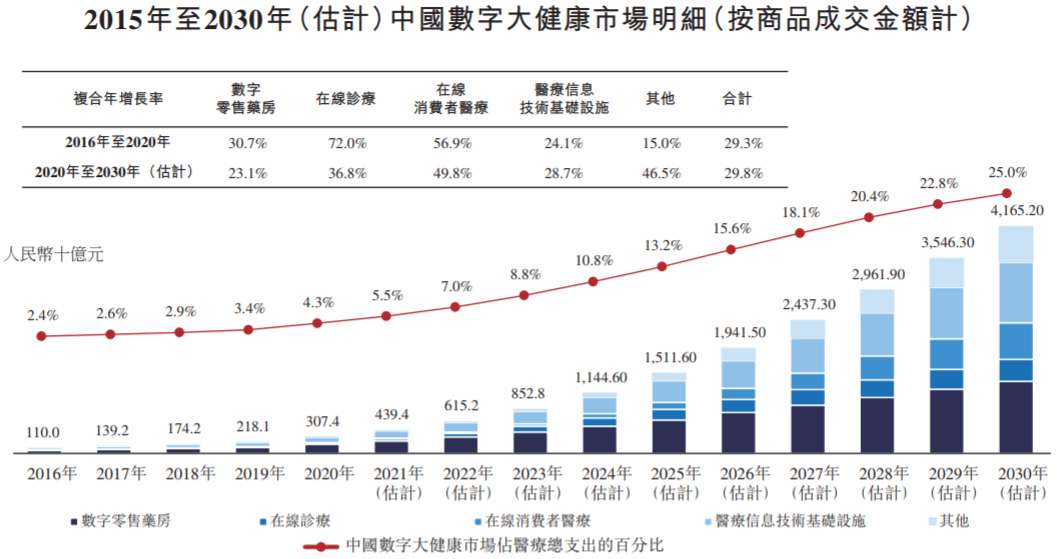

据弗若斯特沙利文报告显示,2020年中国数字大健康市场规模达到3,074亿元,预期将于复合年增长率29.8%的增速增长至2030年的4.2万亿元。

资料来源:叮当健康招股说明书。

更进一步,数字大健康市场主要包括数字零售药房、在线诊疗、在线消费医院及医疗信息技术基础设施。其中数字零售药房市场包括药品电子商务模式以及采用线上下单线下配送模式的即时到家数字药房。

按交易量计,数字零售药房市场占数字大健康市场最大比例。同时受益于数字零售药房市场发展,零售药房市场成为医疗健康产品及器械市场中增速最高的分部市场。

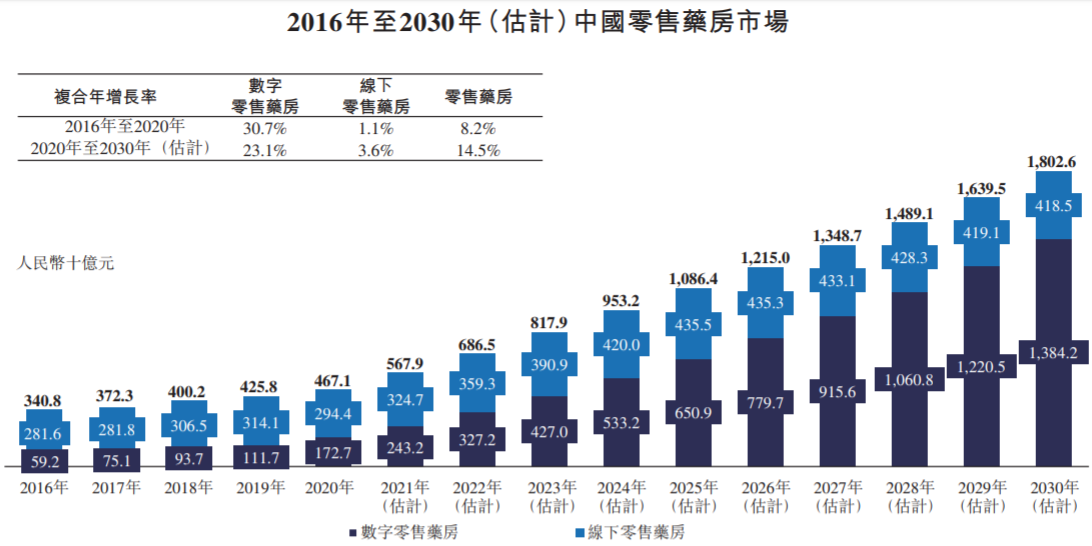

据弗若斯特沙利文报告显示,于2016年至2020年以及于2020年至2030年间,中国零售药房市场分别以超过8%和14.5%的复合年增长率继续扩张,预期于2030年将超过1.8万亿元。同期,数字零售药房市场以30.7%及23.1%的复合年增长率迅速增长,并预期于2030年将超过1.4万亿元。

资料来源:叮当健康招股说明书。

叮当健康作为中国数字医疗健康到家服务的先驱及领导者,通过开创主要从线上到线下的即时药品零售及医生诊疗解决方案,正改变及重塑中国医疗行业。

据弗若斯特沙利文报告显示,2016年至2020年,即时到家数字药房市场将以67.7%的复合年增长率自2016年的20亿元开始大幅增长,预计2030年将达到1380亿元,复合年增长率为24.3%。

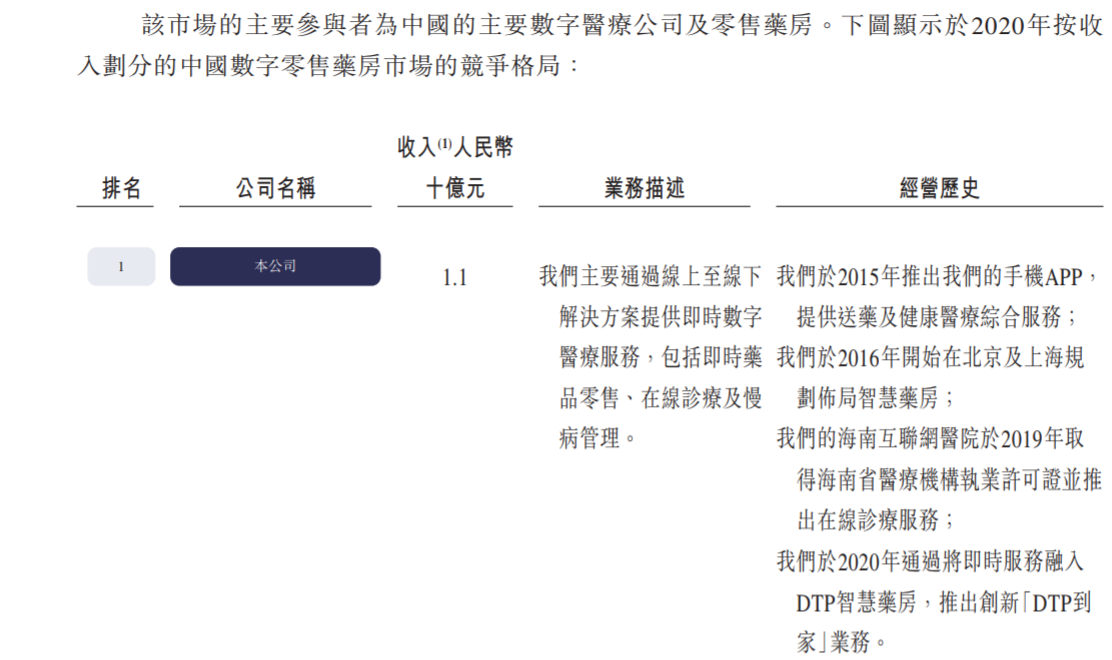

此外,预计数字零售药房市场上的即时到家药房的占比将从2020年的9.15%增加至2030年的10%。目前,以收入计,叮当健康以收入11亿元、市场份额8.5%位居中国即时到家数字药房市场首位。

资料来源:叮当健康招股说明书。

二、解决盈利难题迫在眉睫

烧钱夺市场、增收不增利的互联网平台模式同样发生在叮当健康身上。

叮当健康前身是成立于2015年的叮当快药,主打7x24小时、28分钟即时送药,近两年来开拓在线问诊、慢病与健康管理等业务。

据招股说明书显示,截至2021年末,叮当健康在:配送端,有2800多名骑手;药房端,分为自有智慧药房和第三方伙伴药房,合作的制药企业包括GSK CH、仁和药业、Bayer Healthcare、华润医药、九州通医药等;

在线医疗方面,拥有18名全职及73名兼职医生,并通过与第三方医疗机构合作,关联800多名外部医生以及427名药师;销售端,2021年总销售订单同比增长49%至6千万单,总咨询量同比增长54.54%至6百万件。

2019年至2021年,叮当健康实现营业收入分别为12.76亿元、22.29亿元、36.79亿元,营收增速分别为118.19%、74.71%、65.07%。其中源自药品及医疗保健业务的收入由2019年的12.51亿元增长76.2%至2020年的22.05亿元,并进一步增长61.5%至2021年的35.61亿元,其他收入主要包括营销服务、上架费收入及其他服务,同期分别实现收入2469万元、2387万元、1.17亿元,收入规模较小。

资料来源:叮当健康招股说明书。

据了解,叮当健康药品及医疗健康业务又可细分为非处方药、处方药和健康产品,长期以来健康产品为叮当健康的主要收入来源,且收入占比呈上升趋势,2019年至2021年对收入的贡献率分别为42.1%、42%和43.3%。与此同时,处方药和非处方药的收入占比均逐年下降,2021年非处方药、处方药对营收贡献率分别为27.4%、17.5%。

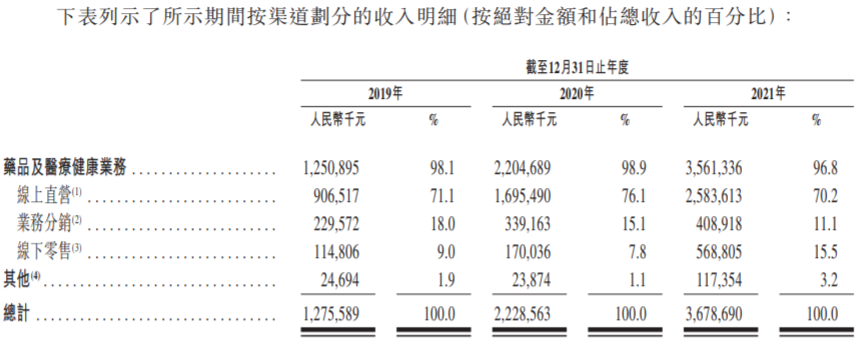

从叮当健康销售模式来看,药品及医疗健康业务主要通过线上直营、业务分销及线下零售三种渠道开展。其中,线上直营渠道为叮当健康贡献了超七成营收,无疑是其最大收入来源。

资料来源:叮当健康招股说明书。

但贝多财经注意到,近年来叮当健康自营线上平台的在线诊疗产品的转化率(购买公司产品及服务的用户占从在线诊疗服务取得处方的用户的比例)并不稳定,2019年至2021年分别为69.9%、68.8%及77.5%,波动较为明显。

再看盈利能力,2019年至2021年,叮当健康分别实现净亏损2.74亿元、9.2亿元、15.99亿元,年内亏损率分别为21.5%、41.3%、43.5%,经调整后净亏损分别为1.23亿元、1.49亿元、3.3亿元。

令人大跌眼镜的是,叮当健康三年亏损28亿元。当然,这与其所走的“烧钱换市场”策略不无关系。

2019年至2021年,叮当健康销售及市场推广开支分别为2.78亿元、4.41亿元和8.35亿元,作为期间费用中最大支出项,支出规模大幅扩张,2020年及2021年同比分别增长58.48%和89.16%。

此外,叮当健康为了留住现有用户和吸纳新用户,鼓励重复购买,向买家提供诸如优惠券套餐等在内的多种购物补贴,致使整体毛利率有所下降。

据招股说明书显示,2019年至2021年,叮当健康分别向用户提供补贴2.08亿元、4.12亿元和7.23亿元;同期整体毛利率分别为36.8%、34.4%和31.6%,2020年毛利率较2018年下降5.2个百分点。

三、处方药服务质量存疑

事实上,叮当健康毛利率下降不仅受购物补贴的影响,还与其“盲目”收购有关。

2020年11月,叮当健康和仁和药业股份有限公司(000650.SZ)签订协议,以1.89亿元收购仁和药房网(北京)医药科技有限公司(以下简称“药房网”)45%股权,后于同年12月,叮当健康又与宏济(珠海)企业连锁管理中心(有限合伙)签订协议,以2937.2万元收购药房网7%股权。据企查查显示,截至2020年12月15日,叮当健康收购药房网52%股权事项已交割完成。

资料来源:企查查。

但笔者注意到,收购后药房网主要负责DTP线下零售业务,处于亏损状态,随着业务并表,进一步拉低了叮当健康的整体毛利率。

无独有偶,去年5月,叮当健康旗下叮当(北京)健康管理有限公司又以2910.18万元收购江西仁和堂医药连锁有限公司85%股权。

另外,据新经济IPO报道,叮当健康处方药服务质量不佳,不审核身份,10秒开处方。

通过随意一名非注册人的姓名和身份证便可在叮当健康平台注册账户,随后在线医生在系统例行公事地询问是否有处方、是否有过敏反应之后,不过十几秒即开出了复诊处方,处方显示,医生所在的盖章机构为叮当快医(海南)互联网医院。

经笔者体验发现,直接开具处方,并不需要提高线下就诊记录,甚至需要告诉医生要买什么药,便能够买到想买的处方药。能够实现“秒开”处方的不只是叮当健康旗下叮当快药,其它多家互联网医院平台均可,如京东健康、快方送药等。

以叮当快药为例,有医师会发送消息要求用户“确认实体医院已开确诊并提供就诊人信息及复诊凭证”。不过,用户在下单时可以默认选择“我有,不在身边”这一选项,随后即可支付费用购药。

资料来源:叮当快药APP。

身处“规模为王”的数字大健康领域,叮当健康可谓是“起了个大早,却赶了个晚集”,如今随着“烧钱换市场”战略下深陷“增收不增利”怪圈、处方药服务质量被质疑,这将为其此次上市增添极大变数。

此前的2020年11月,国家药监局曾就《药品网络销售监督管理办法(征求意见稿)》公开征求意见,拟有条件放开网络销售处方药。但在中国社科院人口与劳动经济研究所健康经济研究室主任陈秋霖看来,网络售药尤其是处方药,关键在于处方的真实性和可靠性。

此次,叮当健康能否成功上市?尚需市场给出答案,我们拭目以待。

这篇关于叮当健康再闯上市:无理由秒开处方,“烧钱换市场”能持续多久?的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!