本文主要是介绍红筹企业上科创板新规公布,财务报表披露要“就高不就低”...,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

红筹企业在境外财务报告中披露的信息同时应在在境内上市财务报告中披露。

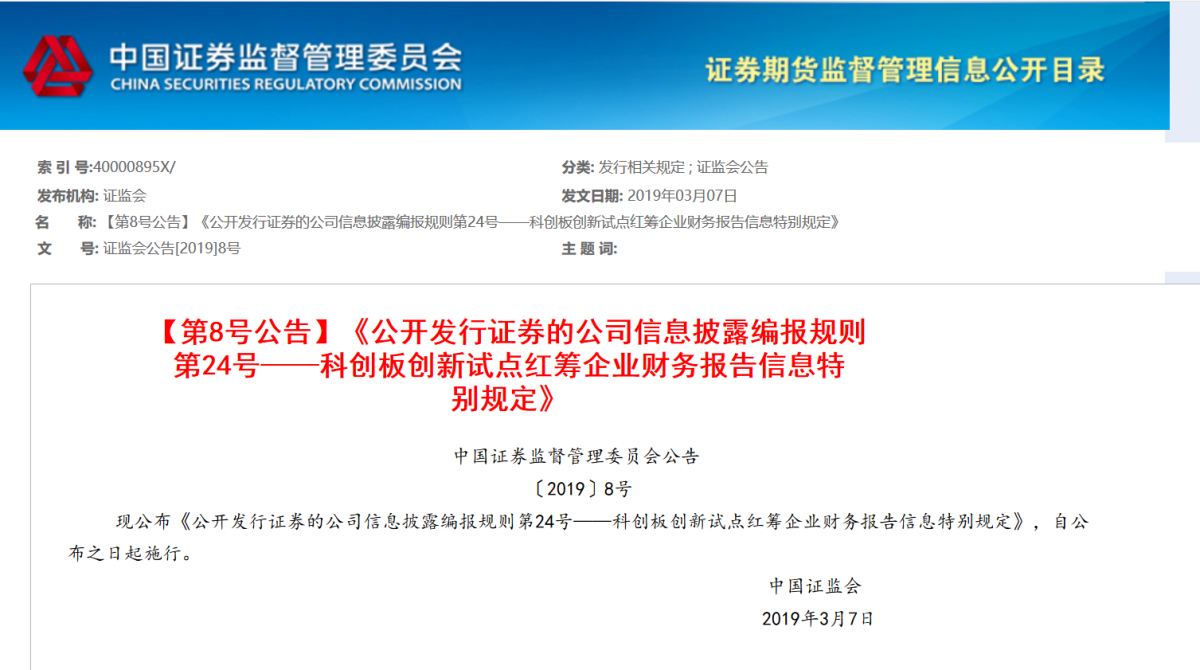

科创板又传来新消息,3月8日,证监会发布《公开发行证券的公司信息披露编报规则第24号——科创板创新试点红筹企业财务报告信息特别规定》。其中,着重提到,红筹企业在境内公开发行股票或存托凭证,应在发行上市安排中明确会计年度期间,一经确定、不得随意变更。未以公历年度作为会计年度的,应提供充分理由并予以披露。

此处的红筹企业指的是注册地在境外、主要经营活动在境内的企业。在之前公布的《科创板首次公开发行股票注册管理办法(试行)》中,明确了红筹企业上市标准。只要符合相应规定,即可申请。而对于尚未在境外上市的红筹企业,则只要预计市值超100亿元,或不低于50亿元且最近一年营收超5亿元,即符合申请条件。

从发布的具体规定来看,红筹企业披露财务报表需要遵循以下几点。

首先是明确会计准则和年度后,不得随意更改,二是编制合并财务报表不需要提供母公司的财务信息;三是采用中国会计准则,可以对一些特定信息汇总或者简化;四是若采用等效会计准则或者境外会计准则,需要提供其他信息,比如非经常性损益、净资产收益率等等。五是财务报表以及相关信息需要由会计事务所审计或者鉴证,并遵循“就高不就低”原则,在境外财务报告中披露的信息同时应在在境内上市财务报告中披露。

另外一方面,从昨天开始,多家券商上线科创板预约系统,符合条件的投资者可以通过券商预约开通科创板权限的服务,待科创板权限开通系统正式上线后,券商会第一时间通知客户办理科创板相关业务。可以预见,随着科创板相关规定细节的进一步公布,第一批登陆科创板的企业也不远了。

这篇关于红筹企业上科创板新规公布,财务报表披露要“就高不就低”...的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!