本文主要是介绍呼吸系统药物行业分析:预计2030年市场规模将达到1837亿美元,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

近年来,由于环境恶化、吸烟率上升及人口老龄化等原因,呼吸系统疾病发病率逐年上升。统计显示,当前我国慢性呼吸系统疾病死亡率达68/10万人,占全部慢性患者12.8%。慢性呼吸系统疾病已成为我国居民第三大慢病死因,仅次于心脑血管疾病和肿瘤。中国成人哮喘患者总数达4570万,成人COPD患者总数近1亿,用药需求市场十分庞大。

哮喘和慢性阻塞性肺疾病(COPD)是全球范围内最常见的两种呼吸系统疾病,影响数亿患者。从治疗领域来看,呼吸系统药物市场在前7大发达市场(美国、日本、欧盟4国、英国)中是排名第四的领域,销售额超过390亿美元。传统上,呼吸系统疾病主要通过小分子吸入剂进行治疗。近年来,随着首个针对呼吸系统疾病的生物制剂获批上市,一系列创新药物和疗法涌入市场。

2022年上半年我国三大终端六大市场,第一终端指城市公立医院、第二终端指零售药店终端、第三终端指基层医疗终端以及城市卫生中心,药品销售额达8,670亿元,同比增长1.7%。

从实现药品销售的三大终端的销售额分布来看,公立医院终端市场份额最大,2022年上半年占比为64.2%;零售药店终端市场份额2022年上半年占比为26.4%;公立基层医疗终端市场份额2022年上半年占比为9.4%。以上统计数据未包含“民营医院、私人诊所、村卫生室”。

呼吸领域不仅患者人群庞大,而且具备高技术壁垒、仿制难度大等显著特点。研究显示,我国20岁及以上人群哮喘患病率4.2%,患病人数总达4570万;20岁及以上人群COPD患病率8.6%,患病总人数将近1亿人次。另外,我国还有2.5亿过敏性鼻炎患者。

由于呼吸系统疾病的病程长、发病时患者的自主性较差,加之呼吸用药技术壁垒高、仿制难度大,目前治疗药品选择有限,但也意味着存在较大未被满足的临床需求。从市场前景看,据数据显示,2019年全球哮喘/COPD药物市场规模超过200亿美元,中国市场规模约200亿元,随着患者数量的增多、药物的更新换代等,未来仍将继续保持良好的上升空间。

2021 年全球呼吸系统和肺部疾病药物市场规模为 1,294 亿美元,2015 年至 2021 年的复合年增长率为 2.8%。预计 2030 年呼吸系统和肺部疾病药物的全球市场规模将达到 1,837 亿美元,年复合增长率达到 4.0%。

目前,由于尚未有根治哮喘疾病的药物,只能以控制和缓解为主,临床给药方式分为口服给药和吸入性给药。其中,由于呼吸吸入剂是通过口鼻吸入肺部以缓解病情发展,具有用药量小、起效快、副作用小、适合长期治疗等多种优势,被WHO推荐为哮喘及慢性阻肺疾病的首选治疗制剂。

从分类情况看,吸入制剂按药物活性成分可分为吸入性糖皮质激素(ICS)、支气管扩张剂(β2受体激动剂、抗胆碱能拮抗剂);按照制剂所含药物数量,可分为单方制剂、复方制剂(含双联、三联制剂)。

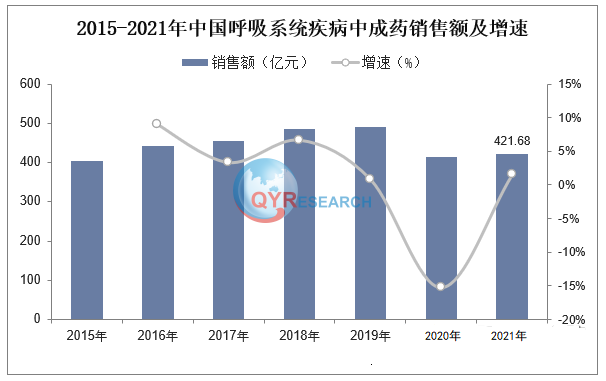

呼吸系统疾病中成药2022年在中国城市实体药店终端销售额超过400亿元,同比增长39.93%,是实体药店中成药市场销售额、增速“双第一”品类。作为呼吸系统疾病中成药细分类别之一,清热解毒中成药是家庭药箱中的常备药品。

此前,清热解毒中成药在中国城市实体药店终端销售额一路飙升,然而新冠疫情的到来打破了这一局面,2020年、2021年其销售额分别下滑1.58%、3.75%。随着2022年国内疫情解封,清热解毒中成药市场迎来迅速反弹,2022年销售额接近130亿元,同比增长25.74%。

根据公开数据,中国医疗费用开支规模从 2008 年的人民币 1.5 万亿元增长至 2021 年的人民币 7.6 万亿元,复合年增长率为 14.0%。随着国民经济的不断发展,社会老龄化的不断加剧和人民生活水平的不断提高,人们的健康意识将显著增强,继而推动中国医药市场快速持续的发展。

这篇关于呼吸系统药物行业分析:预计2030年市场规模将达到1837亿美元的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!