本文主要是介绍【转载】-财报-丈母娘教咱看财报(资产负债表-利润表-现金流量表),希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

写在前面

近期,在知乎看到“云峰金融”的一篇关于金融知识的文章《丈母娘教你看财报》,挺有意思的,挑出核心内容,又添加了一些内容的解释,特来分享一下。对于金融入门小白来讲,非常友好。如有不正确的地方,欢迎指正。

目录

- 写在前面

- 背景

- 一、资产负债表(实力)

- 资产=负债+所有者权益

- 资产

- 负债

- 所有者权益

- 流动性

- 偿债能力

- 财务弹性

- 二、利润表(能力)

- 扣非净利润

- 毛利率、净利率

- 三、现金流量表(财力)

- 经营活动现金流量

- 流动现金负债保障比率

- 自由现金流量

- 四、参考资料

- 写在后面

背景

又是一个财报季,那些个A股美股港股公司,动辄就发几十页的报告,有些还是英文或者说的不是人话。对于普通投资者或者想了解财务的人来说,到底该从何看起?

别急~

丈母娘倒是可以教教你。为什么这么说?

丈母娘挑女婿,有三大硬指标,只有三力都出众,丈母娘才能放心把女儿交给你。

丈母娘三板斧

1、看实力:房子多少平米,车子什么级别,存款数量多少

2、挑能力:在哪里工作,薪水有多少,职务有多高

3、拼财力:彩礼给多少

下面我们以中美两家热门的线上社区微博和推特的财报为例,看看他们为什么在丈母娘那里,获得了完全不一样的评价?

注:对一家公司的评价除了财报之外,还有其他很多方面需要考察,此次我们仅关注财报部分 ~

一、资产负债表(实力)

根据丈母娘的理论,家大业大有实力,欠债少的更安心。

最要紧的是,手头上要能周转,不能追债的一来就破产,这就是传说中的“安全感”。

对于一家企业来说,“安全感”可以从资产负债表来看。

企业在每个财报期末,都需要编制资产负债表,列示报告日当天企业的资产、负债和所有者权益。

资产=负债+所有者权益

资产

资产,是企业拥有的,并预期能使未来经营受益的经济资源,未来可以给企业带来正的现金流量。简言之就是“钱”和“能来钱的资源”。

负债

负债,是指财务义务或债务,代表企业未来负的现金流量。简言之就是“借来的钱”和“未来要还的债”。

所有者权益

所有者权益,代表所有者对企业资产的要求权。也就是说,在债权人要求权全部满足后,所有者拥有企业的剩余资产。简言之就是“真正属于自己的钱”。

会计恒等式告诉我们,资产 = 负债 + 所有者权益。

“资产”反映男青年有几套房子几辆车,“负债”和“所有者权益”告诉我们,他的房子和车是借来的还是自己买的。

资产 = 负债 + 所有者权益

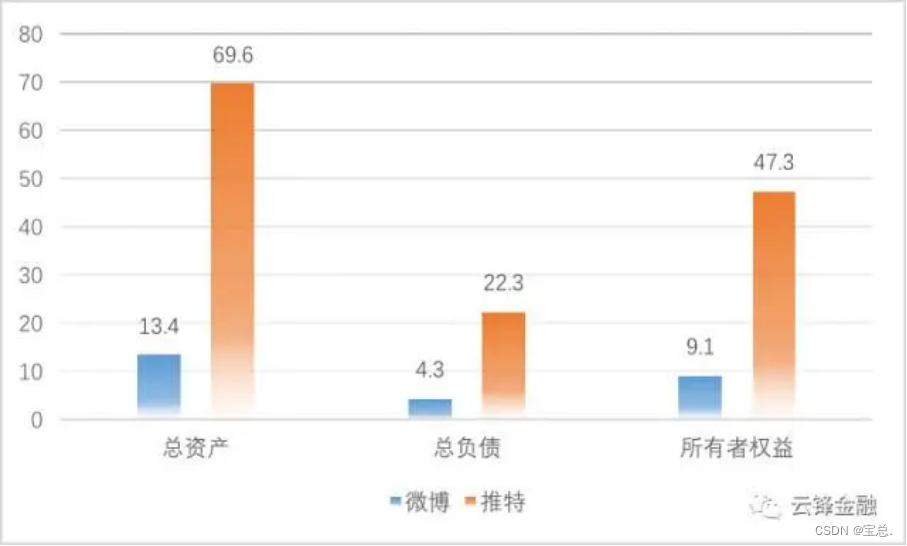

拿微博和推特两位“青年才俊”最近新鲜出炉的财务报告来看,

截至今年(2017年)6月30日,推特资产总额超过69亿美元,数倍于微博,而且扣除负债之后,所有者权益也远大于微博,可以说是“家大业大”的豪门。

还哪些具体指标可以用来评判实力?可以看流动性、偿债能力和财务弹性。

流动性

流动性,可以衡量企业是否有资源偿付当期债务,也就是“短期还债能力的强弱”。

用流动资产除以流动负债,我们可以得到流动比率,由此观察企业经营失败的风险。

流动比率 = 流动资产 ÷ 流动负债

偿债能力

偿债能力,表示企业支付到期债务的能力,也就是“长期还债能力的强弱”。用长期债务除以资产作为衡量指标,长期债务相对资产的水平更高的企业,其偿债能力相对较低,还不起债的风险更高。

偿债能力 = 长期债务 ÷ 资产

值越大,风险越高

财务弹性

流动性和偿债能力会影响企业的财务弹性。

财务弹性,是指企业采取有效行动改变现金流数额和时间,以应对未预期需求和机会的能力。

在丈母娘眼中,这就是“遇到突发状况时,能不能拿钱救急”。

财务弹性越高,企业就更容易在困难时期生存下来,也更有能力抓住意想不到的投资机会。

财务弹性越大,机会越大

就两位男青年的数据来看,资产负债率差异不大,但是推特在流动比率上更胜一筹,看起来更能给丈母娘“安全感”。

二、利润表(能力)

丈母娘还说了,家大业大固然好,但也可能只是因为有个好爸爸,小伙子自己的能力如何,是关系到长期生存的大问题。要是个纨绔子弟坐吃山空,可不能把女儿交给他。

如果说资产负债表显示目前企业可用的资源,利润表展示的,就是一段时间内企业利用资源带来回报的能力和效率,也就是挣钱能力如何。

如何快速精准地透视对方的能力?这就需要了解利润表的组成,

首先是经营部分,报告公司经营活动产生的收入和费用,也就是“主业”。

其次是非经营部分,报告公司次要或附属活动的收入和费用,也就是“副业”以及偶然收入和费用。

利润表组成 = 经营利润 + 非经营利润

扣非净利润

为什么一定要区分来看?

挣钱有两种方式:努力干活和彩票中奖。他俩虽然都能挣到钱,但努力干活挣的钱是可持续的,而买彩票中奖是看运气的,当然不可同日而语。

从丈母娘的角度看,实实在在的能力最重要,经营部分的利润情况就可以很好地反映这一点。

能力强的企业,通过日常高效运营,获得丰厚的经营利润,这是实打实的工作能力。而有些企业虽然在这一段时间利润很高,但其收入如果是通过变卖“家产”或者炒股得来的,显然在可持续性上就需要打个问号。所以我们要看的,应该是扣除非经常性损益(也就是买彩票得来的收益)后的扣非净利润。

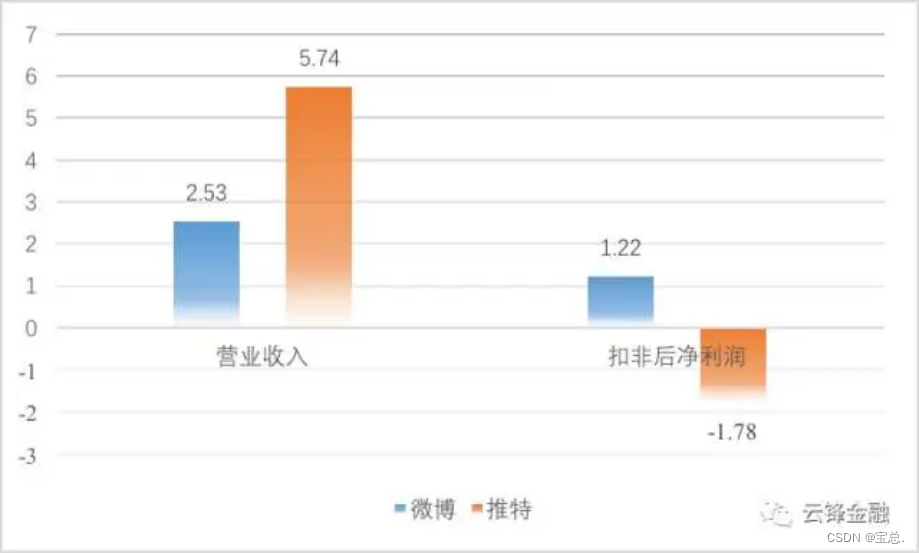

从收入来看,推特在过去一个季度里拿到超过5.7亿美元的收入,但利润却是负的,花的比挣的多,显然让丈母娘们有点失望。而微博虽然收入不如推特,但最终有正的利润入账,在丈母娘心中扳回一城。

毛利率、净利率

除了收入、利润的数字大小,还有什么可以看出企业的营收质量,也就是一块钱的收入能换来多少钱的利润呢?

这就涉及到另外两个重要指标:毛利率和净利率。

这两个指标反映了公司的成本控制能力和盈利能力,对于同行业的公司进行比较而言很有意义。

简单地说,毛利率反映的是一家公司的经营效果,扣除的是销售商品的成本。

因此毛利率越高,说明这家公司的商品成本占售价的比例越低。

毛利 = 营业收入 - 营业成本

毛利 = 毛利 ÷ 营业收入 = (营业收入 - 营业成本)÷ 营业收入

同样是做线上社区生意,商品成本基本就是带宽、流量等信息成本,而微博的毛利率却高出推特十个百分点,说明微博对电信服务商等渠道的把控比推特要好得多。

而净利率则要在毛利的基础上,再扣除三费的影响,即销售费用、管理费用和财务费用。

利润总额 = 毛利 - 税金及附加 - 销售费用 - 管理费用 - 财务费用 + 营业外收入 - 营业外支出-

利润率 = 利润总额 ÷ 营业收入

一家公司如果毛利率很高而净利率很低,说明这家公司的各种费用,譬如员工工资、广告宣传等,吃掉了大量的利润,而这正是推特的例子。作为一家毛利率高达60%多的公司,净利率居然为负,足以说明公司管理的混乱,以及各种费用的高企。

从这个角度来说,丈母娘拿到的不单是利润这项“赡养费”,而且看得出微博这个男青年对自我的管理要比推特好得多,未来产生源源不断“赡养费”的几率更大,自然更讨欢心。

三、现金流量表(财力)

吾日三省吾身:钱从哪来?钱花哪了?还剩多少?这是短期生存的大问题。

看实力,看能力,归根结底还要看三个最重要的东西——钱、钱、还有钱。

实力能力固然重要,有资产有利润当然很好。但如果资产不能很快变现,工资月底才到手,月初就口袋空空明天揭不开锅,丈母娘也不能把女儿交给你。

看企业也是如此,利润多只是纸上富贵,有源源不断的现金流才是真的土豪。

现金流量表就是企业财力的体现,其主要目的是提供企业一段时间内现金收入和支付的相关信息,记录现金的流入和流出,最终反映到资产负债表的现金余额上。

现金的流入和流出与三类活动相关——经营活动、投资活动、筹资活动。

很好理解,

“经营活动”就是日常工作,吃穿住用现金减少,发工资现金增加;

“投资活动”类似于做投资,先有现金支出,盈利就有现金流入;

“筹资活动”就是借钱和问家里要钱,都是现金流入。

总而言之,“有钱花”是最高标准,同时还要看这钱怎么花,花得好不好。

财力看什么?怎么看?

经营活动现金流量

首先我们要重视“经营活动现金流量”,因为这个数字可以反映运营利润的质量。

经营活动的现金净流入越多,说明利润真实度越高,丈母娘心里就越踏实。

流动现金负债保障比率

其次可以看“流动现金负债保障比率”,翻译成人话就是“债主来收钱了你能不能还上”,它表示企业能否用一年内生产经营产生的现金来偿付流动债务。

这个比率越高,还不上钱的风险越小,女婿越可靠。

自由现金流量

通过经营活动现金量,还可以计算出“自由现金流量”。

常见的方法就是从经营活动净现金流量中减去资本性支出和股利支付后的净现金额。这一数额意味着公司在满足企业经营全部需求之后,企业可以用来任意使用的现金流量。

在丈母娘眼中,“自由现金流”就是女婿在满足基本生活开销之后,能够给女儿买买买的钱!

从2016年的年报数据来看(微博在季报中不提供现金流量数据),微博的经营活动现金流少于推特,保障比率也低于推特,毕竟还是图样,家业不够大;但是,微博有正的自由现金流,利用不大的家业实现了“财务自由”,有闲钱用于提升生活品质,丈母娘当然会心花怒放。

三张表看完,大致可以知道女婿当前水平怎么样了。

但!是!

女儿的幸福是一辈子的!眼光长远的丈母娘们自然还要考察女婿未来的发展前景如何,也就是潜力!

潜力怎么看?除了前面说过的利润率之外,当然是看各种指标的增长率。

丈母娘说,女儿需要“稳稳地幸福”。只看一季的财务报告远不足以透彻地了解企业,要用发展的眼光,从历史挖起,才能更稳妥地预测女婿未来的前景。

我们简单看一下微博和推特的“潜力”:

过去三年,无论是营业收入还是利润,微博展现出了强劲的增长势头,而“家大业大”的推特营业收入出现负增长,显得后继乏力,这可不是丈母娘乐意看到的信号。

至此,丈母娘已做到心中有数 ~

四、参考资料

丈母娘教你看财报

毛利率和净利率的区别 图解毛利率和净利率之间的区别

写在后面

如果本文内容对您有价值或者有启发的话,欢迎点赞、关注、评论和转发。您的反馈和陪伴将促进我们共同进步和成长。

这篇关于【转载】-财报-丈母娘教咱看财报(资产负债表-利润表-现金流量表)的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!

![[转载]20本经典云计算书籍和内容简介](http://img.zdnet.com.cn/1/682/liReFoWjgV6Rk.jpg)