本文主要是介绍干货丨一文解读消费金融机构转型难点和应对策略,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

近年来,消费金融行业的监管政策导向愈发专业和趋于严格,旨在引导从业机构稳健有序发展。征信“断直连”规定的推出对消费金融各从业机构的经营带来了较大的影响。

所谓“断直连”,指的是监管部门要求流量平台与金融机构开展互联网贷款业务合作时,不得将个人征信信息直接提供给金融机构,而是要以流量平台——征信机构——金融机构的路径传递信息。

近日,银保监会下发《关于加强商业银行互联网贷款业务管理 提升金融服务质效的通知》,该通知再次重申商业银行、消费金融等机构在互联网贷款业务中应该承担的主体责任,办法虽然将过渡期延长至 2023 年 6 月 30 日,但整改与转型依旧是从业机构发展中所面临的必经之路。

本文从消费金融行业的监管趋势出发,盘点“断直连”后的流量业务合作模式,洞察流量平台和持牌机构的转型难点,并尝试给出破局思路,赋能风控模型的搭建,助力消费金融机构合规平稳发展。

一、消费金融行业监管趋势解读

基于近年来的政策导向和趋势观察,可以将消费金融行业的监管趋势总结为以下四点:

1、持牌经营,依法合规开展金融业务

金融业务必须持牌经营,支付和借贷业务需分割经营,严格通过持牌征信机构依法合规开展征信业务和互联网存贷款业务,规范企业发行 ABS 及境外上市,规范个人信息采集、营销宣传和格式文本,各从业机构要各司其职。

2、从事征信业务应取得合法业务资质

征信“断直连”,监管规定符合“依法采集、为金融等活动提供服务、用于识别判断企业和个人信用状况”三个维度的信息为信用信息,从事征信业务应取得合法征信业务资质。

3、利率压降,利润空间压缩

监管机构指导并督促利率下调,要求各家消费金融持牌机构将现存的超过 24% 利率的业务压降至 24% 以下,多数持牌机构选择硬着陆。但同时,因为疫情的影响,借款人偿还能力降低,导致资产质量下降,风险随之升高,消费金融公司的利润空间也被压缩。

4、重视金融消费者权益保护

消费金融机构需完善体制机制,建立健全内控制度,重视金融消费者权益保护,比如成立专门的消费者权益保护部门,配置消费者权益保护专项预算,加强消费者权益保护工作统筹协调。同时,从源头做好工作,将消费者权益保护理念贯穿经营管理各环节,保障消费者隐私和信息安全,提升服务水平和能力。

二、“断直连”后的流量业务合作模式盘点

在“断直连”之下,流量平台对于客户信息传递的内容和方式将分为纯导流和间连两种模式。而在实际的业务合作过程当中,对于流量平台、持牌机构之间的相互合作,按照数据交互流程,可以梳理为以下三种模式:流量平台与持牌机构的导流模式、流量平台与持牌机构的间连模式、持牌机构间的联合贷模式。

1、流量平台与持牌机构的导流模式

这种模式是由流量平台获客,并直接将客户导流给合作机构,合作机构自行收集行为数据,并结合模型进行独立的风控。

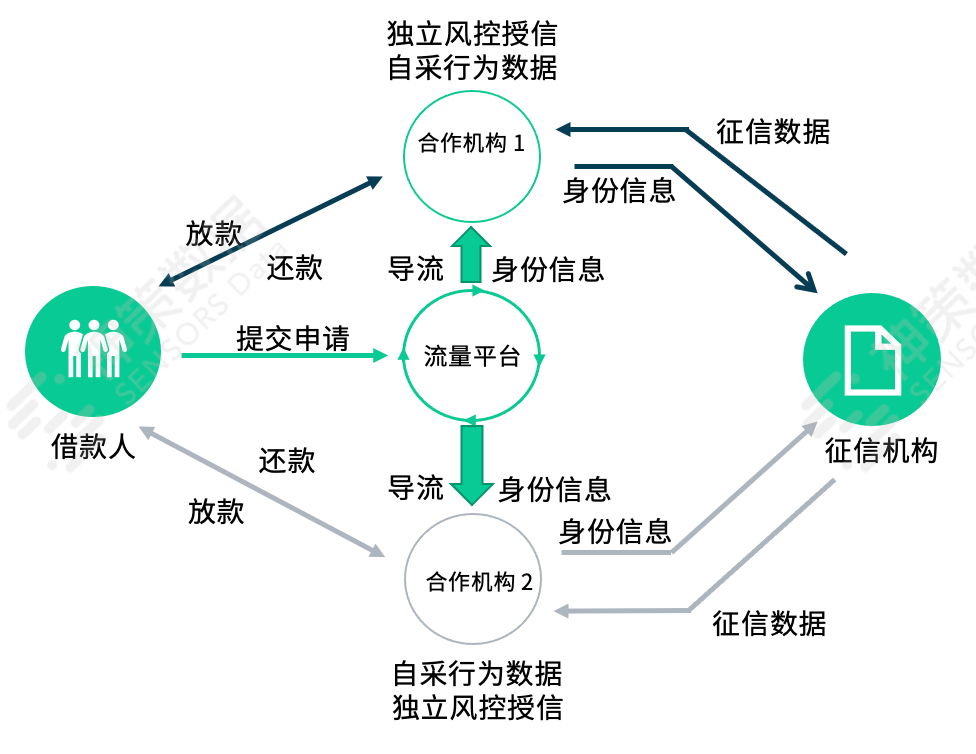

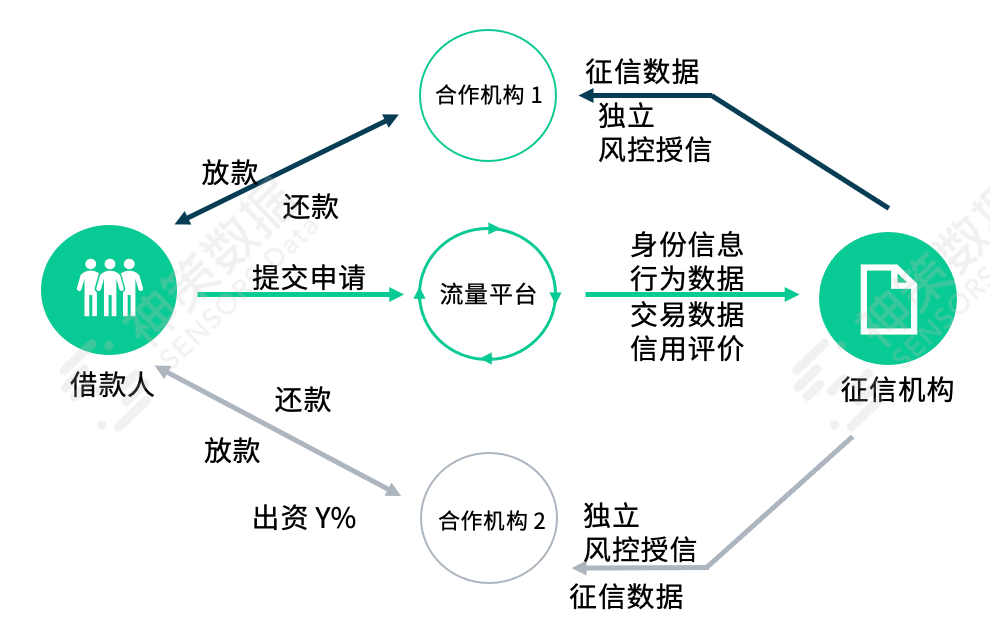

2、流量平台与持牌机构的间连模式

这种模式是由流量平台收集用户行为数据,结合平台交易数据形成自有信用评价结果,并将以上信息封装后传递给征信机构,征信机构接力传递给持牌合作机构,合作机构基于以上数据进行独立风控并完成放贷。

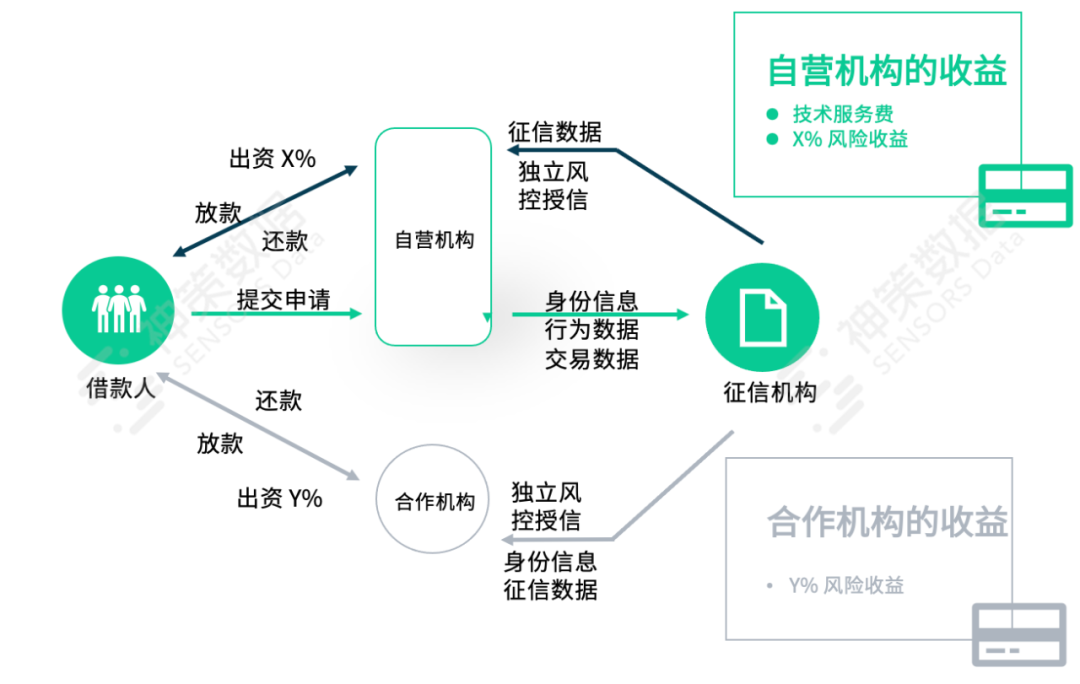

3、持牌机构间的联合贷模式

这种模式是由自营放贷机构与合作机构联合放贷,两方分别按比例出资放贷。

三、消费金融从业机构转型难点

在“断直连”之下,基于以上三种流量业务合作模式,对于流量平台和持牌机构均面临一定的转型难点,具体梳理如下。

1、流量平台的转型难点

对流量平台来说,如果合作模式为纯导流模式,则意味着数据交互流程比较简单,这样流量平台的价值和盈利空间就比较低。

如果合作模式为间连模式,此时数据交互流程较复杂,流量平台如何收集行为数据,并结合交易数据以及征信数据进行用户画像及信用评分,之后针对不同持牌机构的需求客群、风险偏好进行定向的流量分发,从而将客户流量的价值最大化,则成为这种模式下待突破的难点。

2、持牌机构的转型难点

“断直连”背景下,部分头部客户平台的流量释放出来,如何获得这部分客户、并将客户有效转化、留存在平台内持续产生价值,是持牌机构亟需解决的问题。

此外,随着疫情的影响,借款人的偿债能力下降,在利润空间被压缩的情况下,如何有效控制风险、降低逾期及坏账也是经营中始终面临的业务命题。

综上,从业机构所面临的问题可总结为以下三个方面:

-

获客层面:需提升自营获客能力、渠道获客质量难评估、缺乏实施数据监测看板

-

营销层面:增量/存量市场竞争激烈、活动运营效率低、客群运营不够精细化

-

风控层面:资产质量下降、模型缺乏行为数据、前后端数据未打通

四、流量平台和持牌机构如何破局?

基于消费金融机构面临的获客、营销及风控三个层面的难题,神策数据消费金融解决方案提出如下应对策略。

第一,追踪获客数据,准确评估获客效果

神策数据可以基于 SDK 进行全端数据合规采集,并通过 ID-Mapping 能力对用户进行统一关联,进而在关联后可以对不同渠道获客数据进行追踪和监控,让广告投放效果可以准确追溯,提升获客效率。

第二,实现智能化营销,达成运营闭环

神策数据借助用户画像平台可以对平台用户展开画像分析和洞察,并实现精细化分群,通过神策智能运营平台进行多个触达通道的管理,辅助流程画布功能设置策略实现自助营销动作,回收营销效果后通过漏斗分析、事件分析、留存分析等分析模型进一步洞察营销结果,并优化迭代营销活动,实现运营闭环。

第三,全面助力大数据风控,实现风险管理闭环

风控是信贷系统的核心模块,用户行为数据作为自有平台数据源的重要组成部分,神策数据 SDK 可以帮助平台对前端数据进行合规收集,并将数据传递给风控系统,作为风控模型的特征向量,提高模型准确度。

同时,平台也可以将业务数据方便快捷地导入神策数据分析平台,对用户贷前、贷中、贷后对表现进行全流程分析,识别已发生风险并追溯来源,并且配合标签体系实现生命周期风险管理闭环。

五、重要突破点:大数据风控如何做?

“放得出去,收得回来”乃信贷之根本,那么如何“收得回来”就要依靠科学、完备的风控模型进行风险控制。接下来将介绍如何结合行为数据搭建大数据风控模型。

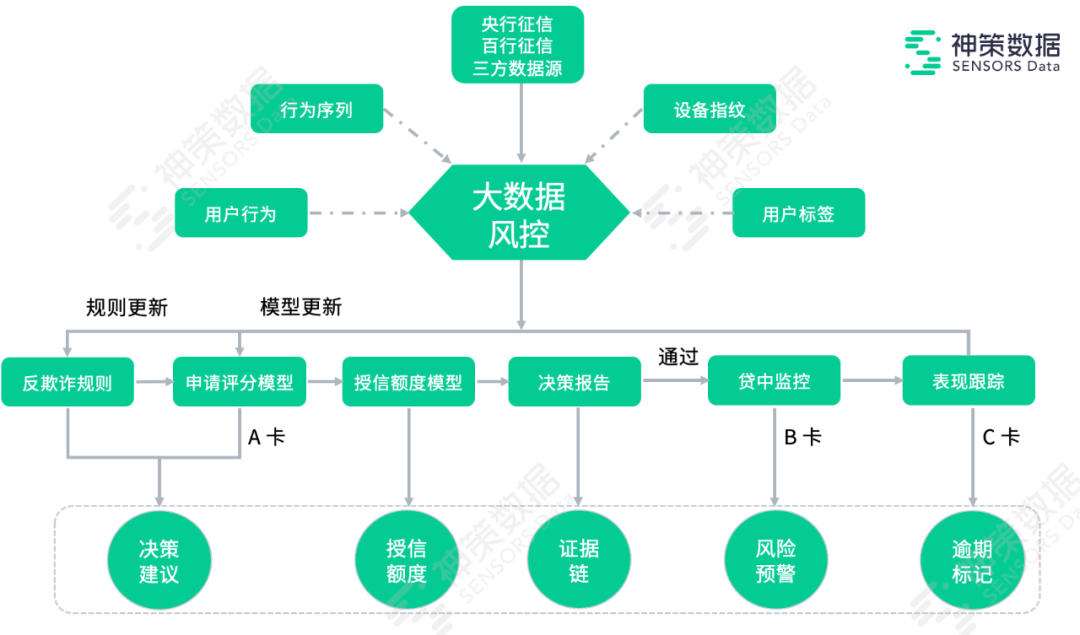

1、风控体系如何搭建?

风控体系的搭建贯穿贷前、贷中、贷后全流程,通过反欺诈模型、信用评分模型、额度模型对用户进行评估,并在评估过程中合规收集用户行为数据、识别行为序列、对接征信数据源,结合贷中及贷后的还款表现完善用户标签体系,对用户进行画像分析并进一步优化迭代。

大数据风控模型的搭建具体介绍如下:

第一,反欺诈模型搭建

即设置多重反欺诈规则,有效识别客户真实信息,保护用户隐私及贷款资金安全。

第二,评分模型搭建

信用评分引入多特征维度,通过建立模型进行评分,作为资产质量的重要量化标准。信贷场景按流程分为贷前、贷中、贷后三部分,对应评分卡也分为三种:

-

贷前:A卡(Application score card 申请评分卡),用于筛选准入,申请授信

-

贷中:B卡(Behavior score card 行为评分卡),用于风险预警,额度升降

-

贷后:C卡(Collection score card 催收评分卡),用于贷后管理,催收策略

第三,额度模型搭建

额度模型的建立可从三个层面进行考量,分别为风险、需求、收入,如果进一步将这三个层面进行细化,又可以分为:

-

年龄、性别、学历等基础信息,社保、纳税等收入信息

-

意愿、行为、消费情况等需求信息

-

征信、A 卡等风险信息

初级的额度模型可以从额度映射矩阵开始,随着客户和数据量的积累,可以逐步引入机器学习模型通过算法找到更优解。

2、风控模型的数据从哪里来?

信贷风控模型的数据源可以分为两部分:

第一部分是通过获得用户授权,例如央行、百行、朴道征信、中诚信、同盾等渠道获得的三方征信信息,主要内容包括多头借贷、司法信息、履约能力、收入水平等。

第二部分是在用户同意授权的前提下,通过自有平台合规获取相关行为数据、身份信息、银行卡信息、申请资料以及交易数据等。

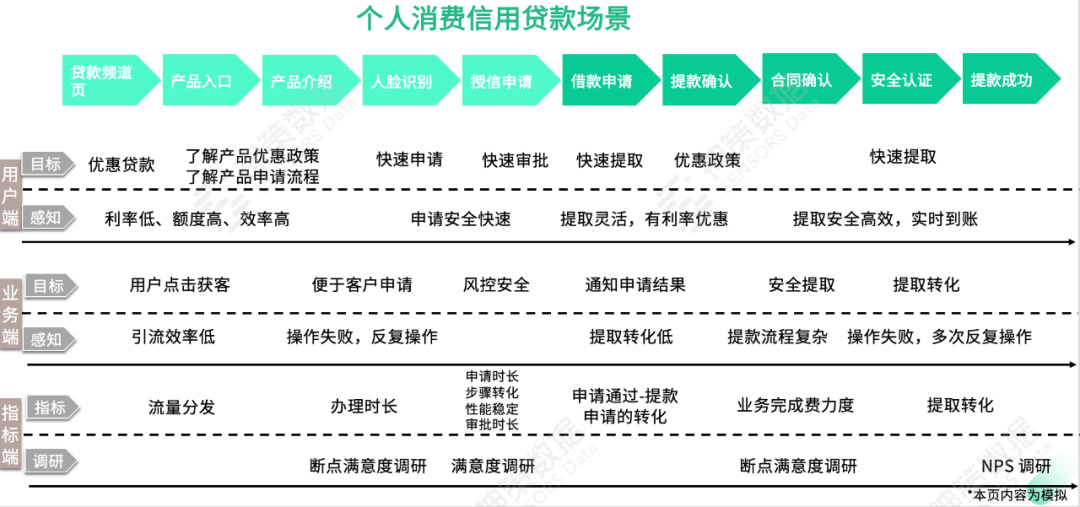

3、如何通过埋点合规采集相关数据?

首先,基于平台的分析需求和消费信用贷款场景,合理设计采集方案。之后基于相关场景,设计具体指标方案。接下来便可以具体落地实施,神策数据 SDK 支持全埋点 + 代码埋点,兼顾数据采集的便利性和全面性的同时支持历史数据导入,可以与上线的埋点数据进行对接,此外还可以将数据通过 Kafka 订阅实时导入到风控、业务、营销系统。

这样,将行为数据和用户画像作为风控模型的特征向量,可以提高模型的准确度。在相同测试集下,引入用户行为训练的模型在相同召回率下,风控拦截率和风控模型的准确率均有明显提升。

这篇关于干货丨一文解读消费金融机构转型难点和应对策略的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!