本文主要是介绍运筹学知识点总结 (十),希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

运筹学知识点全套

目录

- 第十章 盈亏分析模型

- 一、盈亏分析

- 二、盈亏平衡分析是一种管理决策工具

- 三、盈亏平衡问题中的成品与销售分析

- 四、产品成本结构

- 五、工业产品的成本费用

- 六、产品销售结构

- 七、线性盈亏分析模型

- 八、 盈亏平衡图

- 九、非线性盈亏平衡图

- 十、非线性盈亏分析模型的应用

- 十一、边际收益、边际收益率和生产能力百分率的计算

第十章 盈亏分析模型

一、盈亏分析

盈亏分析就是对企业产品的成本、产品的产量(销售量)和企业利润的综合分析

二、盈亏平衡分析是一种管理决策工具

盈亏平衡分析是一种管理决策工具,他用阿里说明在一定水平上总量与成本因素之间的关系。

三、盈亏平衡问题中的成品与销售分析

所谓盈亏平衡点就是企业经营达到这一点时,总销售额和总成本完全相等。

企业利润 = 销售收入 - 总成本费用

成本是由固定成本(生产、销售、行政管理及一般费用等)和可变成本(原材料、直接劳动、生产、销售费用等)组成

四、产品成本结构

工业产品的成本费用可划分为:原材料、燃料动力费、工资及附加费、废品损失费、车间费用和企业管理费六项

五、工业产品的成本费用

- 根据其与产品产量(或业务量)的关系分为固定费用和变动费用

固定成本在一定时期内不随企业产量的增减而变化。

可变成本是随着企业产品产量的增减而变化。

这两类费用可通过技术分析和 技术测定来加以区分,也可以应用历史材料分析或作图法归类。 - 建立成本结构

固定成本再分为两类:预付成本和计划成本

预付成本是有所提供生产力决定的

计划成本是管理部门认为要达到预期目标所必需的费用

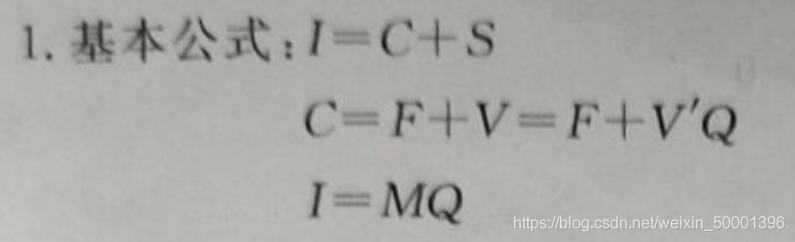

成本方程为: C = F + V =(Fc + Fp )+V

C 为总成本或生产费用;

V 为可变成本

F 为固定成本或称固定费用

Fc 为预付成本,把在全部销售量上保持不变

Fp 为计划成本,它随销售量而波动。

六、产品销售结构

市场价格与产品的关系可用直线或折线表示,称为销售线

他们之间的关系:

总销售收入( I )=产品价格(M)*销售量(Q)

盈亏分析模型应有线性与非有线性两种类型

七、线性盈亏分析模型

线性盈亏分析模型是指变动费用和销售收入随产量(或销售量)增加而成比例的增加的这种线性变化,一般可用图(盈亏平衡图)和数学方程(盈亏分析模型)来描述

若不特殊指明,我们在计算过程中默认生产数量=销售数量。

上面三大基本公式联立推导得:

Q= (F+S) / (M-V’)

盈亏平衡时

Q0 =F / (M - V’)

此时

I = M * Q0 = MF / (M -V’)

- 边际收益:又称边际贡献,指产品价格减去单位可变成本后的净值,即

边际收益 = M- V’ - 边际收益率: 边际收益值与产品销售 价之比即

边际收益率 = (M - V’) / M - 生产能力百分率 :盈亏平衡点 销售量与总生产能力之比。

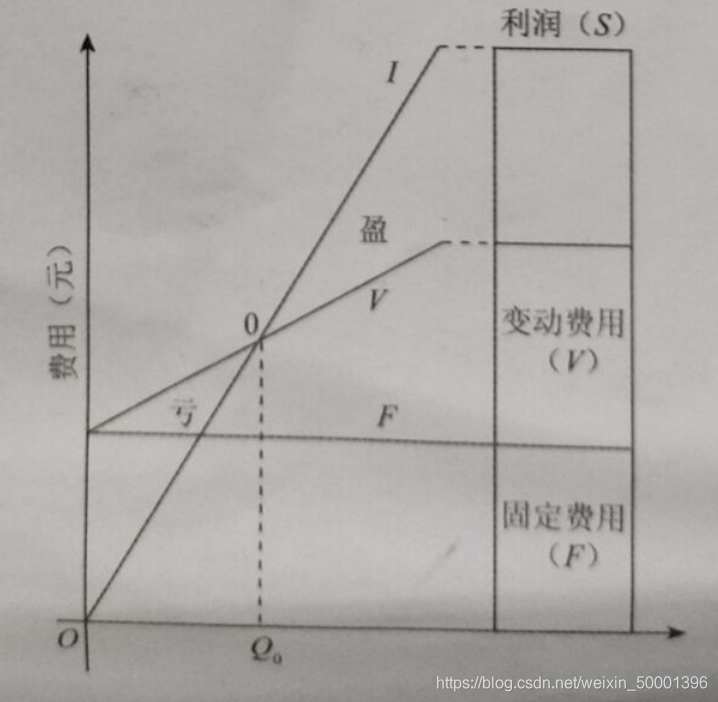

八、 盈亏平衡图

由三条直线组成: 不随产量变化的固定费用线F (水平线)、随产 量变化的变动费用线V 和 销售收入线I。

九、非线性盈亏平衡图

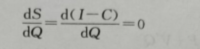

- 盈亏平衡点的计算;

I - C =0

I 为销售收入,C 为生产费用 - 利润最大的产量 Qmax 的计算

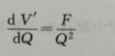

- 单件成本最小产量值Qmin 的计算

十、非线性盈亏分析模型的应用

- 产品规划

- 工厂(企业)选址的最优方案

- 设备的选择与替换

- 混合推销法

- 制造与购买

十一、边际收益、边际收益率和生产能力百分率的计算

边际收益,又称边际贡献,指产品价格减去可变成本后的净值。

边际收益率,指产品边际收益值与产品销售价之比

每元销售额的边际收益率 = 边际收益率 * 产品销售额比例

生产能力百分率,指盈亏平衡点销售量与总生产能力之比。

这篇关于运筹学知识点总结 (十)的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!