本文主要是介绍行业研究:风电叶片市场现状及发展趋势分析,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

电叶片的迭代速度较快,且大型化趋势不可逆,行业落后产能会被迅速出清。国内风电叶片头部企业市占率不断攀升,风电叶片行业CR5市占率达68%以上。伴随海上风电发展、装机区域转移和竞价上网等因素的影响,叶片大型化趋势还将继续,行业集中度将继续提高。

碳中和的加速实现,有望接继去年风电抢装潮带来行业持续高景气,且中材科技拟发行50亿元绿色公司债用于绿色项目投资,市占率有望加速提升。此外,供需优化有望支撑玻纤涨价趋势,叠加锂膜产能持续释放,中材科技各业务有望保持高速发展。

在“十四五”规划中,须为风电设定与碳中和国家战略相适应的发展空间:保证年均新增装机5000万千瓦以上。2025年后,中国风电年均新增装机容量应不低于6000万千瓦,到2030年至少达到8亿千瓦,到2060年至少达到30亿千瓦。

根据数据,在风电装机容量方面,截至2021年我国风电装机容量为32848万千瓦,同比2020年增长16.68%,2016-2021年复合增长率为17.2%。预计随着终端电力需求持续增长,能源需求仍是未来关键,将带动风电叶片产业整体需求持续上升。

风电叶片大型化成为风电行业的共识,同等风速情况下,叶片越长,扫风面积越大,发电量也相应增大。近年来,国内风电装机快速增长,风电场选址已不再局限于“三北”等风资源优厚区域,而是逐渐转向低风速区域,更大的叶片可有效降低对最低风速的要求,提升发电量。

相较于传统叶片材料玻纤,碳纤维的密度小30%,强度增加40%,模量高出3倍至8倍,同时,高性能碳纤维复合材料受到平面冲击时,内部纵横交错的碳纤维丝能够有效地分散受力,避免破裂。在此情况下,碳纤维材料能够在兼顾强度、刚度的同时,确保叶片进一步轻量化。测算显示,对于一个长度为120米的风机叶片来说,使用碳纤维复合材料的情况下,质量可比完全使用玻纤减轻30%以上。

随着风电叶片市场规模的扩大,成本和售价都将下降,但具备规模、技术和成本优势的企业成本下降速度将超过售价降低速度,盈利超过平均水平。未来的风电叶片行业竞争格局要求厂商规模扩大、成本降低、并在技术上保持一定优势。

从风电叶片新增装机分布看,中东部和南方地区占比约40%,“三北”地区占60%。到2020年底,全国风电累计装机2.81亿千瓦,其中陆上风电累计装机2.71亿千瓦、海上风电累计装机约900万千瓦。

风电叶片市场技术发展趋势上,风电叶片未来将会着重于产品容量逐渐提升,无论是陆上风电与海上风电均会向大型化发展。

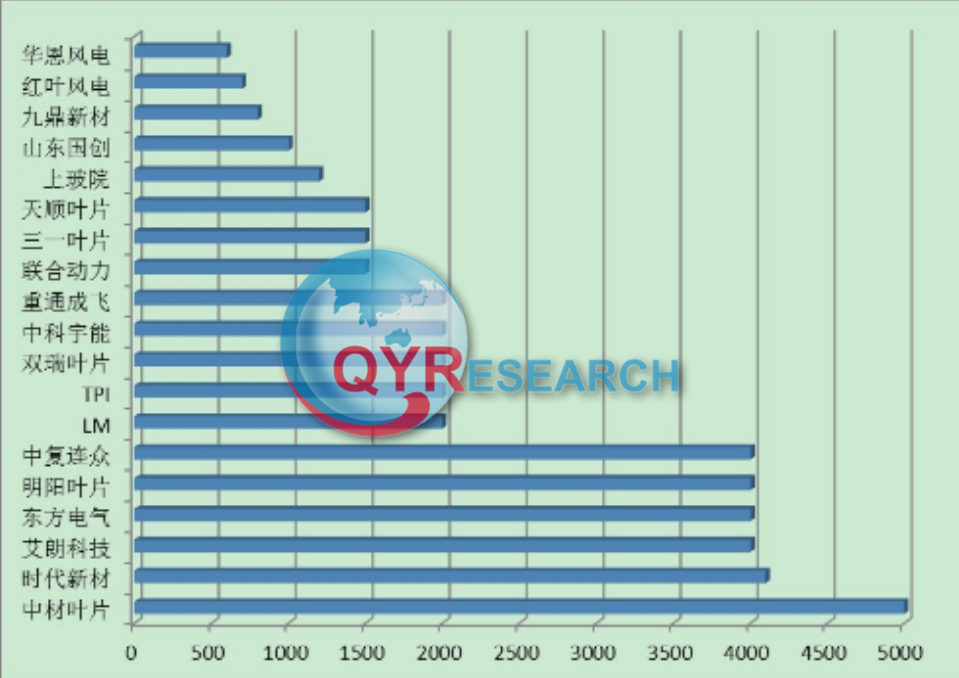

目前,全球风电叶片行业具备1000套以上产能的大型企业有十几家。数据显示,我国兆瓦级风电叶片产能超过4.2万套,不包括企业正在扩充的产能,其中,中材叶片、时代新材、东方电气天津叶片、明阳叶片等企业年能产超过3000套。

风电叶片智能装备所处智能制造装备行业需要具有机械、电气、电子、复合材料、工业软件、人工智能等跨领域多学科知识综合和集成运用的能力,目前人才的培养与引进主要依靠企业在项目中的培养。据数据分析预测,智能制造领域人才需求预测 750 万人,人才缺口预测 300 万人;到 2025 年人才需求预测 900 万人,人才缺口预测 450 万人。

未来的风电叶片行业竞争格局要求厂商规模扩大、成本降低、并在技术上保持一定优势。使它们可与多种类型的固化剂发生交联反应而形成不溶、不熔的具有三向网状结构的高聚物。受抢装潮影响,风电叶片行业发展出现高潮,叶片供不应求且价格昂贵,不少叶片企业顺势扩产,当前,国内数十家风电叶片企业已经具备年产1000套以上风电叶片能力。

这篇关于行业研究:风电叶片市场现状及发展趋势分析的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!