本文主要是介绍数据资产入表,从数据产权三权分置说起,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

数据资产在会计上入表的前提,必须是企业的数据才能入表。数据的确权需要通过数据产权结构性分置来确定,明确具体什么人对什么数据拥有什么权利。其实数据产权的结构分制不是什么新话题,实际上是有土地产权分制,当时提出土地的产权分制就是想激活土地的这个价值,同样数据产权的结构分制也是想激活数据的价值。

初步解读数据入表,就是把数据在会计账目上记录并且进行一个披露,是有三大前提的,一是大众是需要对数据资产及其价值有一个共识的,二是数据资产具有明晰的产权,三是企业具备完善的数据资产管理体系,比如数据治理、安全运营、成本管理、价值评估。

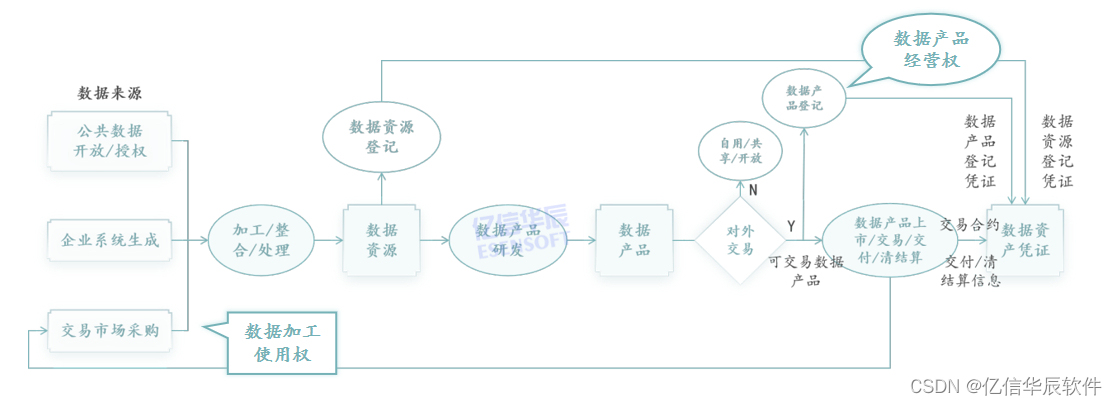

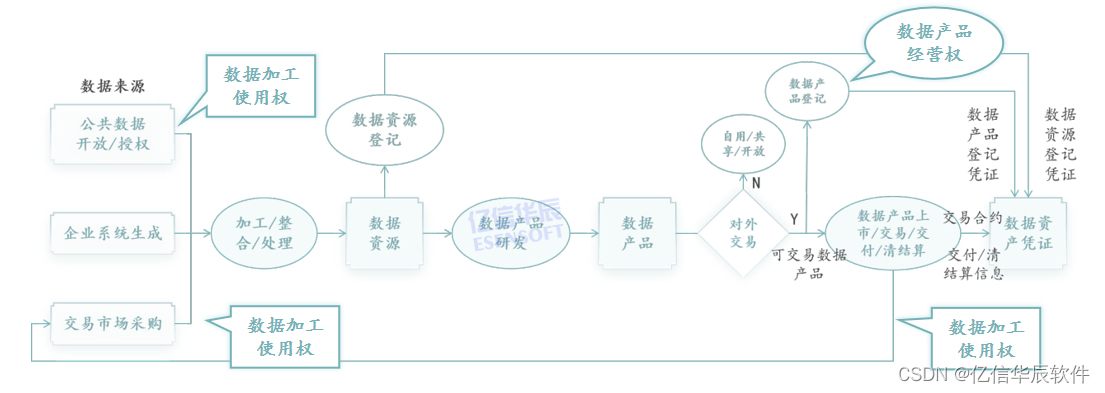

2022年12月发布《中共中央 国务院关于构建数据基础制度更好发挥数据要素作用的意见》,通称为《数据20条》,实际上就是把数据资产的产权划分成数据资产持有权、数据加工使用权和数据产品经营权。首先采集数据,若是公司内部自己产生的就拥有资源使用权,还可以对它进行一定的加工和使用,最终形成数据产品。数据产品在统一市场进行流通完成登记,相当于拥有数据产品的经营权,可以对数据产品进行经营。他是一个有先后顺序的权利,不同的人是可以拥有不同权利,三个权利可以分别三方去持有。下面针对数据产权三权详细展开说说。

一、数据资源持有权

数据资源持有权在什么情况下会产生,数据资源持有权的确权途径是数据资源登记,需要在全国规范性交易市场进行登记。

需要注意几个点:

第一:企业通过爬取或下载公共数据,能够获得加工使用权,但是不能获得数据资源持有权。

第二:授权运营的公共数据,被授权机构和公共机构是共享数据资源的持有权,同时都会拥有,应该按照协定进行执行。

第三:企业信息系统生产的数据,企业就拥有这个数据资源持有权。

第四:通过交易市场采购的数据,因为数据的交易是无法通过独占性的方式占有和控制的,所以只能获得数据加工使用权,就是加工数据、整理数据。

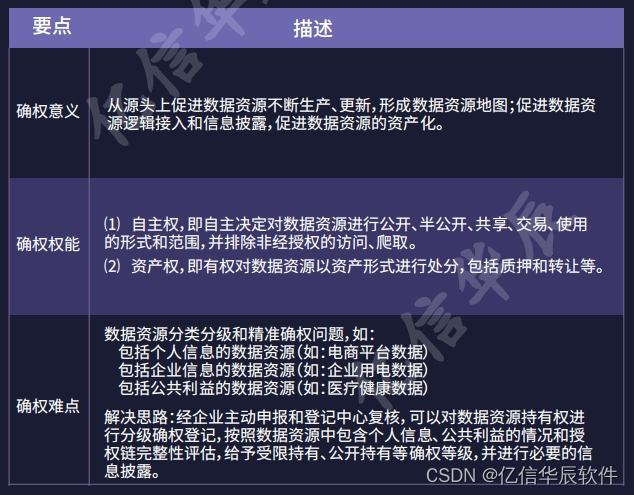

数据资源持有权不仅能够保护各级各类的数据资源使用者的权益(比如我的个人信息数据,只有我掌握了持有权,别人是没办法获得我的资源的持有权), 还可以鼓励原生或原始数据资源的产生,数据资源持有权往往是自己产生的数据。如果通过数据资源持有权进行确权,可以保护真正生产数据的一些单位。

通过上表,把数据资源持有权的特点展示一下:

确权意义:从源头上促进数据资源不断生产、更新,形成数据资源地图;促进数据资源逻辑接入和信息披露,促进数据资源的资产化。

确权权能:拥有数据资源使用权,实际上有两大权利就被保证,第一是自主权,数据资源是否公开、共享、交易、使用,可以自主决定;第二个资产权,即有权对数据资源以资产形式进行处分,包括质押和转让等。

但是数据资源持有权在分级分类和精准确权等方面,还是需要一些更多的实践和完善的。

二、数据加工使用权

数据加工使用权确权途径往往是一些合约,包括一些公共数据授权运营的合同、企业数据共享的合同、托管加工的合同和数据产品交易的合同,通过合同就能证明甲方授予的乙方数据加工使用权。

需要注意三点:

第一,公共数据授权使用共享数据,就能依合约获取持有加工使用共享的数据,

第二,企业也是可以进行一些委托加工的。

第三,企业间达成数据交易并且签订数据交易合约,也会赋予数据购买方加工使用权。

数据加工使用权的权属实际上来自于合同,需要指出的是数据加工使用权不是个排他性的权利,也不是一个独占性的权利,而是一种防御性的权利。数据加工使用权虽然也会作为数据资产的凭证之一或进行参考,但是它并不是一个重要参考。

通过上表,把数据资源加工权的特点展示一下:

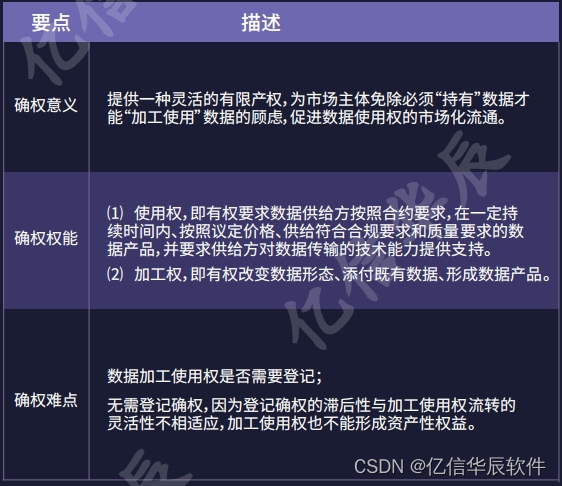

确权意义:数据加工使用权能够促进市场化和数据的市场化流通,能通过合法的方式从数据资源持有者上购买数据进而进行加工,此时数据资源持有权和数据加工使用权可以是不同单位。

确权权能:拥有了数据加工使用权能拥有两种权利,一是使用权,可以要求数据供给方就是数据资源持有者按照合约要求提供数据资源;二是加工权,可以在合约范围内去改变数据形态,比如加工数据然后形成数据产品。

确权难点:加工使用权往往是通过合约方式确权的,政府层面不会对这个权属进行统一登记,因为登记确权的滞后性与加工使用权流转的灵活性不相适应,加工使用权也不能形成资产性权益。

三、数据产品经营权

数据产品经营权的确权途径是数据产品登记。因为企业要卖数据产品需要在全国大市场上进行登记,无论场内场外都需要数据产品进行登记,登记后就有了一个数据产品经营权。

有权持有数据资源或有权加工使用数据的企业,再投入了实质性的加工和创制性的劳动,并且满足交易条件就可以登记成数据产品经营权。数据产品经营权是有前提的,需要拥有前面的两个权利之一,要么是资源持有权要么是加工使用权。

另外,数据产品经营权会成为场内外数据要素交易市场的一个准入条件。有数据产品经营权,才可以把企业的数据产品放在商业交易市场进行交易。

通过上表,把数据产品经营权的特点展示一下:

确权意义:基于需求和场景促进数据合规高效流通应用,形成数据产品准入标准(合规标准、质量标准),促进数据产品接入和信息披露,促进数据产品的资产化。

确权权能:一是经营权,能够自己买卖,还可以委托他人买卖成交;二是资产权,即有权对数据产品以资产形式进行处分,包括质押和转让等。

四、数据资产化条件及入表路径

想要数据入表前提是得拥有数据的某项权利,才能把数据资产入企业的会计表。

- 自有数据的资产化条件及入表路径

资产化条件:(1)有数据资源持有权、数据加工使用权和数据产品经营权;(2)具有明确的使用价值或达到可交易状态,也即意味着需要形成可持续使用的数据产品。

入表路径:(1)成本:包括归集与数据采集、数据治理、数据研发等相关的成本。需要注意数据产品开发成本与其他信息系统建设成本的区别;(2)其他科目:按资产类别入表。

2.外购/爬取数据的资产化条件及入表路径

资产化条件:(1)有数据加工使用权;(2)需要通过进一步的实质性加工和创新性劳动,获得数据产品经营权以实现经济收入。

入表路径:(1)需要归集与数据采购、数据治理、数据研发等相关的成本。需要关注数据采购合同的金额是否均应计入当年成本?(2)其他科目:按资产类别入表。

亿信华辰认为,在数据入表的过程中,无论是资产评估、质量评估还是价值评估,都需要涉及到专业化的服务机构的参与,以提供各类专业咨询。亿信华辰拉通各生态伙伴成立“数据资产入表服务链合体”,为客户提供数据资产入表及数据资产交易等一站式解决方案,包括:咨询规划、数据资产管理、会计审计、法律咨询、安全监管等能力,为企业提供专业化服务,全程指导企业有效地进行数据入表工作。

这篇关于数据资产入表,从数据产权三权分置说起的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!