本文主要是介绍新旧对比!纳税信用新规已来!,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

12月开启,一年即将步入尾声。这一年,最鲜明的一个字眼是“魔幻”,年初疫情为这一年添上的些许悲凉又现实满满的底色。

很多小型微型企业没有扛住风霜而消失,但也有许许多多小微企业凭借自身的信用和优势获得了有力的支持。

信用是一笔无形资产,“纳税信用秒变现”所带来的“甜头”正在被许许多多企业得到、尝到、体验到。

9月18日,税务总局发布了关于企业新的纳税信用管理规定,推出了“两增加,两调整”4项措施,新规从上月1日起开始实施,到现在已经满月。很多不了解新规的企业,可以在此细细地了解下——

新旧对比,新规变化一览!

01.两增加

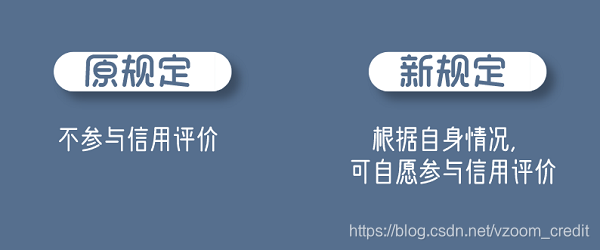

一、 增加非独立核算分支机构评价方式:非独立核算分支机构可通过向主管税务机关提交《纳税信用补评申请表》,(《 国家税务总局关于明确纳税信用补评和复评事项的公告 》(2015年第46号)所附),自愿参与纳税信用评价。

二、增加纳税信用评价前指标复核机制:在年度纳税信用评价结果发布前,纳税人对指标评价情况有异议的,可在评价年度次年3月份提出复核申请,税务机关将在4月份审核调整。

02.两调整

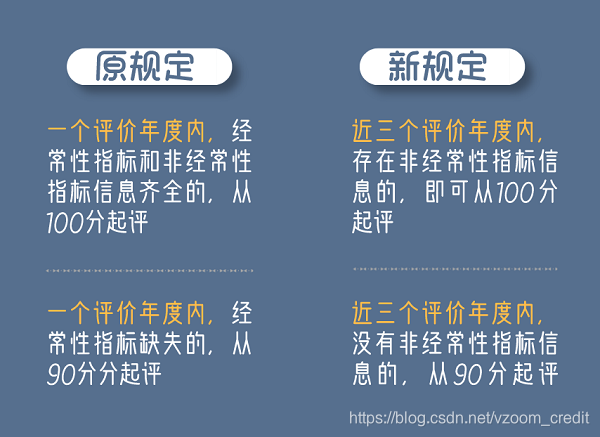

一、 调整起评分规则:该规则将从开展2020年度评价起适用,调整提高了纳税人评为A级、B级的概率,可以较大幅度的增加100分起评的企业数量。

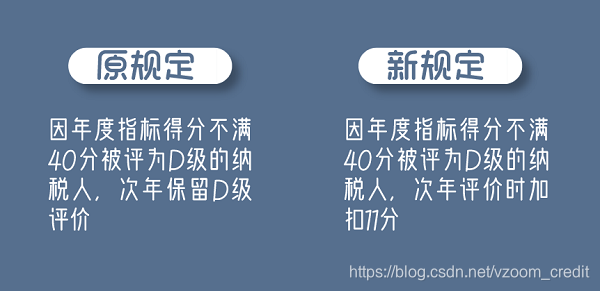

二、 调整纳税信用D级评价保留规则:因指标得分较低被评为D级的企业,若第2年情况改善,纳税信用将不再被评为D级,以适当“扣分”代替“保留2年D级”。

那些因评分低被评为D级的企业可以偷着乐一乐,只要次年情况改善,就有可能摘掉D级这顶帽子了!

不过,如果是被直接判级评为D级的纳税人,原规定维持不变,D级评价还是会保留2年,第3年纳税信用也不得评价为A级。直接判级适用于有严重失信行为的纳税人。

以上“两增加,两调整”的措施,适当放宽了纳税信用的评价标准,有利于纳税人去调整和改变公司的信用等级,大家都有更多的机会力争上游哦!

纳税信用对企业最最直接的优势,融资之路更顺畅!

一直以来,融资难题都是小微企业的心头之痛。尤其,在今年疫情袭来,不少企业都面临雪上加霜的困境。

困境中,其实,有不少小微企业通过自身积累起来的纳税信用,收获了银行真金白银的支持。

要知道,纳税信用是可以转化为企业的融资信用。无需抵押担保,只需凭借良好的纳税信用,就有更多机会申请到银行的信用贷款。

融资门槛大大降低,融资所耗费的时间和成本也大大降低。

有什么理由不维护好自身企业的纳税信用呢?

要点!请记住!提升纳税信用等级的关键!

信用等级较低,带来的不良影响是非常多的,比如会在纳税申报领取发票等日常税务工作中有些不便,也会在经营、投融资、股东注册新公司等方面遇到巨大的阻碍,所以解决这些麻烦的唯一方式,就是提升自己的纳税信用等级。

正常来讲,企业一定要做到以下这几点:

1.按时缴纳已申报的应纳税款;

2.按时填报财务报表;

3.按时进行纳税申报,尽量不要长时间0申报。

毕竟,企业的税务申报情况,纳税情况,账簿管理情况等税务机关的关注点,都是等级评定的重要参考因素!

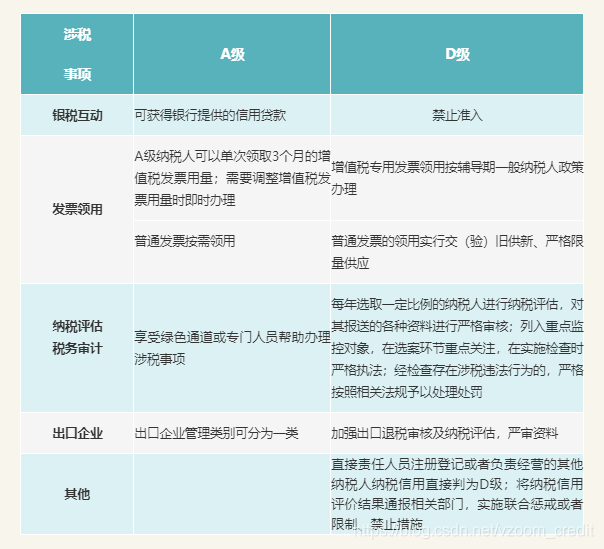

小贴士~守信激励与失信惩戒,力争做A级纳税人哦!

最后,小编希望,大家都能用心去维护企业的纳税信用,它和个人征信一样重要,尤其,对于企业的持续经营和发展尤为重要,切不可图一时方便或者短期利益,去做一些影响企业持续发展的事情。毕竟,合法合规经营才是长久之道。

这篇关于新旧对比!纳税信用新规已来!的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!