本文主要是介绍生鲜电商生死局,谁是最佳玩家,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

线上买,线下提

自新冠疫情起,美国许多线下零售店被迫关停。然而,也有不少零售企业开始尝试并推广路边取货的模式,既方便了消费者,同时也促进了疫情期间的业务增长。路边取货是一种非常简单方便的选择,消费者直接可以在线上购物,并选择指定点提货。

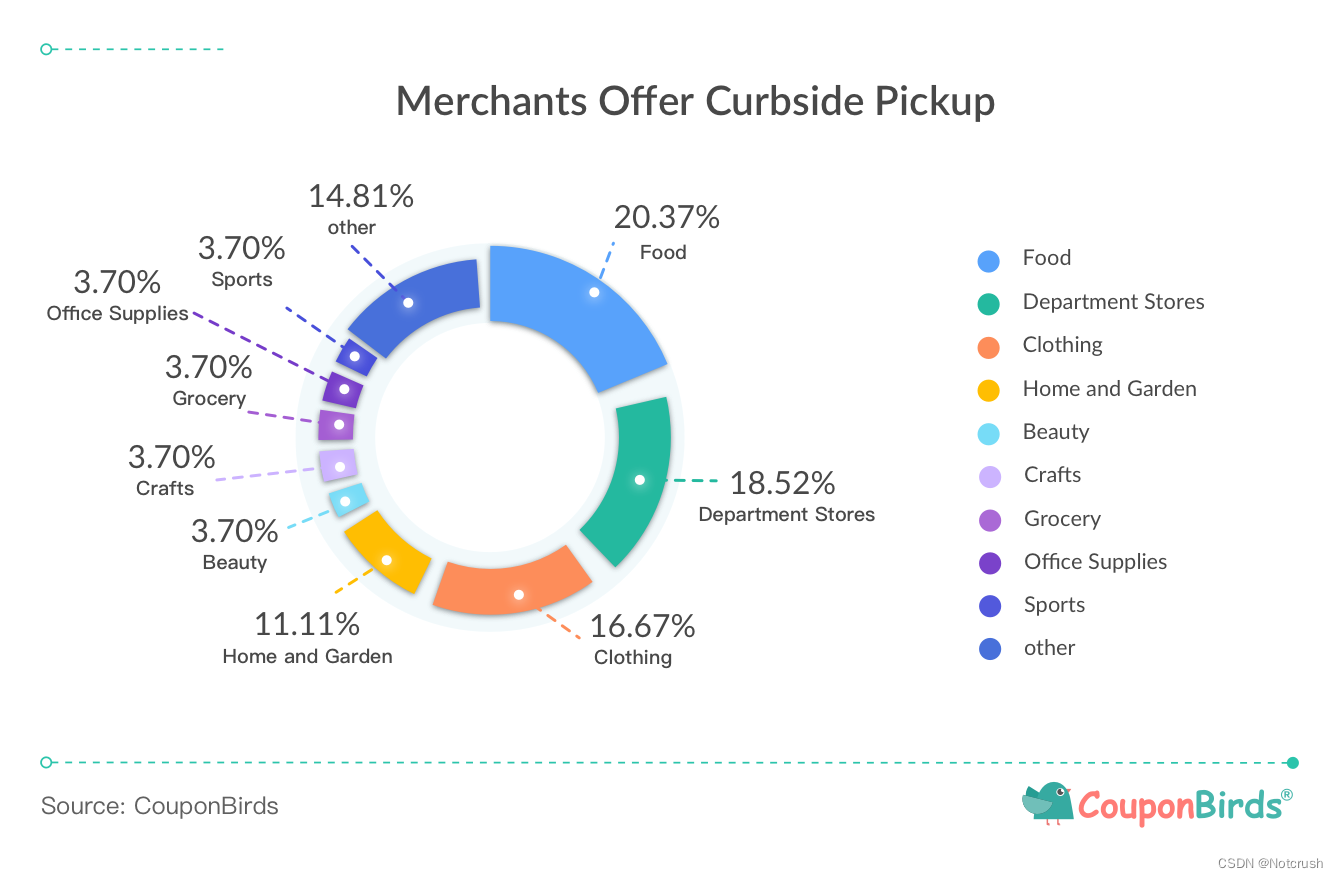

根据CouponBirds对在线商户配送服务的最新调查,目前美国约有54%的商家为客户提供路边送货服务。由于用户对订餐和百货类的日常需求较高,提供该配送服务的商家占比也高达40%,其中食品类占比为20.37%,百货类占比为18.52%。而像提供运动,美妆,办公用品等非必需品的零售商,启动配送服务的占比均未超过4%.

当新的购物模式出现,加上疫情还没有完全消失殆尽,许多商家纷纷开放了此项服务。新模式成为许多零售商在电商盛行时代下长时间存活的最佳策略,同时也消除了运输成本。明明只是短暂的权宜之计,却没想到线上订单开始狂增。线上订单增多,对店内配送工作人员的需求也随之加大,人力成本的增加,使得部分线上零售店开始收取路边取货的配送费用。

各大零售商开始付费配送

从6月28日开始,美国零售商沃尔玛旗下的仓储式商店- 山姆会员店宣布,他们将停止为普通会员提供路边免费取货配送服务,路边取货将收取$4的费用,仅有Plus会员仍享有免费配送的权益。目前越来越多的美国头部零售商对配送服务进行收费,如kroger开始提出前三单免配送费,或者只有在消费者满足最低订购要求等条件时才提供免费配送,而此前他们提供无门槛免费配送服务。Meijer也开启配送收费模式,一单收取$4.95。随着线上交易量激增,提供免费路边取货服务的商家逐渐减少,更多的商家将会对订单收取更多的费用,收取路边取货费或者制定最低订购要求。

不再免配送费后,生鲜电商的路好走吗?

据中国电子商务研究中心曾统计,国内生鲜电商领域,大约有4000多家参与者,其中仅有4%营收持平,88%陷入亏损,最终只有1%实现盈利。在生鲜电商领域里,大家可能听过最多的就是盒马了,而作为生鲜电商第一股的每日优鲜却鲜少被人熟知,现如今它真的要凉了吗?

每日优鲜曾经拥有过的辉煌在一句“没钱了”之后便悉数垮掉。2018 - 2021年,仅三年每日优鲜的累计亏损额高达108亿元,几乎与其历年的总融资规模相当。股价暴跌、市值蒸发,“千亿级生鲜企业”之梦也逐渐支离破碎。每日优鲜一直处于亏损状态中,当下已站在生鲜赛道的边缘;曾经被资本围绕的生鲜电商,此时此刻仍然摘不掉“烧钱、亏损、高成本”的魔咒。但在这条艰难的生鲜赛道上,盒马却在暗自发力。

一位业内人士经过长期观察发现,盒马新品上架速度总是快于同行,这也是与线下同步的盒马APP更具有用户粘性的原因所在。甚至有消费者说,每天几乎都要看一眼盒马APP,因为总会有惊喜:“这么好的东西,盒马怎么会有?!”而进到店里的线下消费者,也往往因生鲜SKU比大卖场更丰富,不自觉地临时产生冲动消费。自2016年1月首家店开业至今,盒马已在全国14个城市发展出64家门店,为约1000万消费者提供便利。截止2018年7月,运营一年半以上的7家盒马成熟门店,单店日均销售额超过80万元。

现在盒马也跑不动了吗?

但随着疫情的到来,就连盒马也要跑不动了吗?据相关消息称,目前盒马正在全方位压减开支,近些年盒马的发展路径也屡屡挫败,为了更好的优化内部,减少盈亏,盒马在五月底开始了一波新的裁员,3月1日,5家盒马鲜生同时关闭。过去几年,盒马已经试过了几乎所有的线下零售形态:盒马鲜生、X会员店、Mini店、小站、盒马里、盒马菜市、pick'n go、盒马F2、盒马集市、盒马邻里等等。可惜这些实验都没有收获到好的讯息,消费者并没有为此买单,盒马所谓的“曲线救国”在此刻看来丝毫没有波动。或许像山姆那样的会员店才是盒马的出路之一:对消费者分流,过滤掉低客单价的群体。

生鲜电商的赛道没有终点,作为选手的美团买菜,呆萝卜,美菜网、叮咚买菜、多点等生鲜电商平台该何去何从?他们是会替代盒马和每日优鲜的辉煌,还是会在这条赛道中渐渐边缘出界,我们不得而知。生鲜市场作为刚需,虽然盘子大具有高频的购买力,但冷链仓储问题带来的生鲜损耗也是我们不可低估的成本之一。生鲜超市始终面临着高损耗的魔咒,动辄高达30%的损耗极大拉低了利润率。

这条赛道上不止盒马一位选手,剩下的选手又该何去何从呢,以后的发展无法预估,下一个掉队的会是谁还仍未可知。毕竟我们生活在一个谁都更容易被颠覆的时代,谁都有危险,谁也都有机会。

这篇关于生鲜电商生死局,谁是最佳玩家的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!