本文主要是介绍Q2营收、净利双超预期 百度能否成功上演“巨人转身”?,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

8月14日美股盘后,百度对外公布了截至2020年6月30日的二季度财报。财报显示,期内,百度的营收和净利润均超出了市场预期。

先来看看财报的基本面:

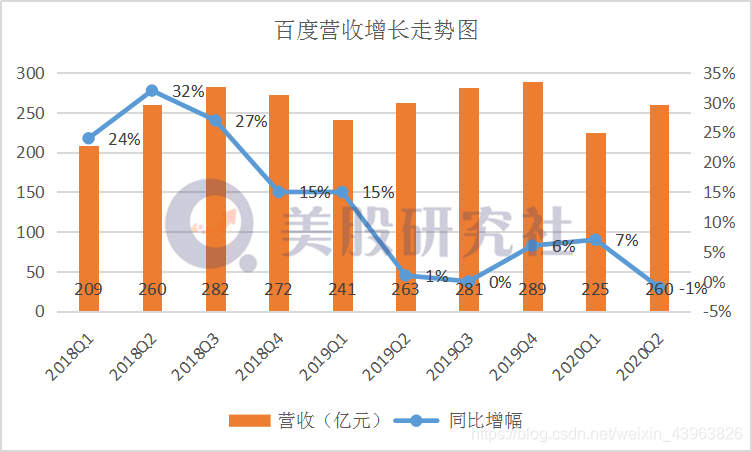

l 营收260.3亿元人民币,环比增长15%,超出市场平均预期;

l 净利润35.79亿元,同比增长48%;不按照美国通用会计准则,归属于百度的净利润为人民币50.82亿元,相比去年同期增长40%,超出市场平均预期;

l 截止2020年6月30日,百度自由现金流为73亿元人民币。

从核心指标来看,百度的这份财报还不错。但在近期中美关系的紧张氛围以及此前瑞幸事件的影响下,因旗下流媒体平台爱奇艺被SEC调查的市场举动,容易被外界做过度解读,从而引发市场恐慌情绪。

但事实上,近年来,百度一直在多元化表现上不断探索也取得了一些成效,比如AI新业务稳健增长成效渐显,呈现了较为乐观的发展势头。二季度,广告业务也开始逐步复苏,这对于百度而言无疑是积极的。

回归到这份最新财报,我们该如何看待百度这个“巨人”的未来走向?

广告市场初步复苏 核心业务环比大增

一季度,百度的核心业务营收同比下滑了13%,这使得其一季度的营收同比下滑了7%。二季度,已成功扭转这一局面,核心业务实现营收189.3亿元,较上一个季度增长了24%。

作为搜索巨头,百度的生意模式是将流量变现,在二季度依旧受大环境影响的背景下,百度通过各种方式增加流量留住用户,成为其广告业务逐步复苏的重要原因。期内,百度发力知识直播,通过直播吸引用户。据了解,其组织了800多场直播,累计观看人次4000多万。

数据显示,截至6月,百家号内容创作者数量约340万,同比增长52%;智能小程序月活跃用户数达3.39亿,同比增长25%;来自百度托管页的收入约占百度核心在线营销服务收入的30%。

当APP、小程序的月活跃用户数均实现同比增长的背后,商家们对广告投入自然也就有了信心。但值得注意的是,百度APP的日活跃用户数较上一个季度下跌了1800万至2.04亿,回到了一年之前的水平,百度APP 的用户增长似乎达到了天花板,而百度能否突破这一天花板,将成为影响其核心业务后续表现的关键因素。

此外,流媒体方面,爱奇艺也面临着腾讯视频的会员数增长的压力。不过,近期,据市场消息,爱奇艺或考虑赴港上市。长远来看,这将有利于爱奇艺在流媒体市场更大发展空间的释放。

业绩指仍存不确定性 但盈利能力日趋向好

从百度给出的今年第三季度的业绩预期来看,也有些谨慎。百度预计2020年Q3的营收将介于263至 287亿元之间,即同比增长-6%至2%,这是建立在其核心收入将同比增长-7%至3%的基础上。同时百度也表示,国内疫情仍在不断变化,业务可见性非常有限,这一预测反映了公司当前和初步观点,该观点存在很大的不确定性。

从预期的营收数据来看,即便是达到管理层预期,相对于本季度的营收来讲,似乎也不会有太大的变动。这可能还会对百度广告业务的继续回暖造成一定的压力,从而影响百度的整体营收增长。值得注意的是,百度营收从2018年Q2开始就已经在跌跌撞撞的下滑。

主要原因在于,一方面,因为整体宏观经济环境的不利好,一定程度上来讲其核心业务多少都会受到一些冲击。

另一方面,从外部环境来看,百度的核心市场遭到了字节跳动等后浪的蚕食。字节跳动的今日头条凭借着算法,在移动端已形成明显优势。对于搜索来讲,优质内容就是构建生态的基础。此前,搜狗和百度分别完成对知乎的投资,就是为了抢夺优质信息资源。2020年8月,字节跳动更是以5亿元完成对医学科普知识平台百科名医网的全资收购,进一步彰显了其在搜索领域的野心。

此外,阿里创新业务事业群于6月成立智能搜索业务部,重点围绕此前推出的智能搜索App夸克展开布局。虽然目前百度的搜索业务依然稳居市场老大哥位置,但阿里、字节跳动也已经成功构建了属于自己的内容和服务生态。诸如阿里巴巴旗下的夸克搜索,在渗透率方面还实现了对搜狗的赶超,目前夸克搜索3.1%,搜狗2.1%。虽然与百度40%以上的渗透率来比,不在同一个级别,但却可以实现市场分流。

值得一提的是,搜狗或将被腾讯收购。届时,搜狗受到腾讯扶持也必定会上升一个量级。搜狗也将通过微信的搜索内容进一步扩大PC的搜索份额,回归搜索大市场,这对百度来说压力不小

不过,我们看到百度盈利能力在二季度的明显改善。财报显示,二季度百度的运营利润为36亿元人民币,运营利润率为14%,虽说与2018年的运营利润及利润率还存在一定差距,但已经大幅好过2019年的表现。而且,二季度,百度的核心业务运营利润达50亿元,运营利润率为26%,相较于上个季度的18亿、12%而言,实现了较大幅度的增长。

AI商业化提速 成百度未来增长新引擎?

百度AI一向被认为是拖累百度收入的项目,但今年二季度的表现似乎不错。

百度AI商业化的产品主要是小度智能设备和百度Apollo智能交通、百度智能云。得益于领先的AI能力和品牌影响力,第二季度小度智能设备依旧畅销。根据Strategy Analytics的初步预测,小度智能音箱第二季度出货量国内第一。

6月,小度助手第一方设备月语音交互次数达28亿次,与去年同期相比翻了近一倍;小度助手月语音交互总次数达到58亿次,比去年同期增长57%。

而Apollo方面,在北京、长沙和沧州的自动驾驶出租车运营范围扩展至市中心街道等更复杂的路况区;百度智能云相继与国家电网、南方电网、央视网、中国建材集团等达成合作。目前,百度AI开放平台依托百度智能云,已经开放260多种AI能力,服务210多万开发者。

值得一提的是,AI新业务还被百度CEO李彦宏点名表扬。按照他的说法,AI新业务收入在二季度实现两位数的同比增长,未来有望成为百度新的营收增长动力。百度CFO也称,利润率的改善和百度App和AI新业务的稳健增长息息相关,未来百度将继续加大技术投入,发挥其增长潜力。

很明显,百度的AI业务被寄予了很高的厚望。但值得留意的是,百度并没有披露AI新业务营收的具体数字。在百度83亿元的其他营收当中,爱奇艺营收为74亿元,占比达89%。可以推断出,百度云服务、智能交通解决方案等AI新业务的贡献度仍然较小。要想真正意义上成为百度的重要驱动力,支撑百度未来的发展,势必还需要进一步加速。

但可以预测的是,目前AI新业务仍处在加大投入的时期,短期内或难以给百度总体营收带来较大的转机。不过,眼下AI业务的商业化更多的是体现在TO C端,未来,随着To B商业模式的逐渐清晰,AI业务的商业化也将为百度释放更多看点。

结语:

近期,华尔街分析师纷纷机遇百度强力买入,包括摩根士丹利、花旗、摩根大通等29家投行,平均目标价为148.583美元。这意味着,分析师预测百度股票在未来十二个月内将上涨近20%。

在华尔街分析师们看涨百度股价的同时,多家海外投资机构和对冲基金已纷纷增持了百度的股票。其中,就有Marathon Asset Management LLP、Wealth Quarterback LLC、State Street Corp、Baillie Gifford&Co.等著名基金。

在被海内外分析师看好的背后,是百度迸发出的长线价值。

一方面,在经历了几轮大幅调整的之后,百度采用围绕APP建立生态系统的策略。在移动生态三大支出的基础上,通过聚合更多的内容和服务,试图在告别传统的搜索引擎体验朝超级APP野心迈进。

另一方面,随着百度非广告业务的快速增长,随着5G时代的逐渐迫近,AI在市场中的持续渗透之下,百度的AI新业务的想象空间只会越来越丰富。建银国际分析师也认为,百度基本面的复苏将足以支撑当前股价,而人工智能和云服务方面的进展还可能提供上行潜力,给予百度评级为“跑赢大盘”。

纵观今年国内一种互联网巨头都实现了股价大涨,譬如网易、拼多多、美团、京东、腾讯等,但百度股价却始终不温不火。基于百度的长期价值来看,百度目前是存在被低估的。而此次财报发布后,百度也追加了2020年的股票回购计划,将回购额度从10亿美元上调至30亿美元,显示了管理层对提振百度股价的决心。

总的来讲,百度这一季的财报不但超出了市场预期,在盈利能力上也持续获得改善,这部分来讲还算不错。只不过,在营收能力、用户数据上的增长还承受了较大压力。但鉴于百度目前在搜索市场的稳固地位以及其多元化业务发展的卓见成效,随着整体宏观经济的缓慢复苏,百度的长线价值也会进一步释放出来。

作者 高卉卉

本文来源:美股研究社,转载请注明版权

这篇关于Q2营收、净利双超预期 百度能否成功上演“巨人转身”?的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!