本文主要是介绍天齐锂业2019上半年业绩下滑明显 保荐机构核查意见出炉,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

【TechWeb】8月2日消息,上游以锂为核心的材料企业天齐锂业公布2019年半年业绩快报显示,公司营业总收入为258954万元,同比减少21.28%,报告期内,实现归属于上市公司股东的净利润20561万元,同比减少84.3%。

该公司分析出现经营业绩下滑的主要原因是,2018年上半年公司锂化工产品的售价仍处于相对高位,自2018年下半年开始,随着行业供需格局调整,锂化工产品价格发生较为明显的回调,导致2019年上半年锂化工产品的销售收入较上年同期下降较为明显。

天齐锂业的配股发行证券的保荐机构摩根士丹利华鑫证券进一步核查并发布的意见对该公司业绩下滑分析以及经营状况给出了更加全面的信息。

摩根士丹利华鑫证券的核查意见:

一、近年行业供需关系及市场竞争变化情况导致天齐锂业经营业绩下滑

2019年1-3月,天齐锂业营业收入及扣非净利润分别同比下降19.89%、88.14%。由下表可知,公司营业绩下滑主要系营业收入及毛利率同比下降叠加财务费用同比大幅增加所致。

1、2015-2018锂化工产品供不应求,毛利率高

天齐锂业营业收入及毛利率同比下降与行业供需关系变化密切相关。2015 年第四季度至 2018 年初,受益于新能源汽车行业迅速发展等因素影响,下游市场对锂化工产品的需求呈现爆发性增长。中国有色工业协会锂业分会的数据显示,2017年我国基础锂化工产品消费量为12.47万吨碳酸锂当量,同比增长34.9%,而供给端短期内相应扩张速度不能满足市场需求,上游锂资源供给较为紧缺,使得锂化工产品的价格迅速增长。

亚洲金属网的数据显示,2015年第四季度,99.5%碳酸锂产品平均售价(含税)仅为 7.54 万元/吨;而在 2016 年初起,其平均售价已上扬并维持在13.35至17.45 万元/吨的高位区间运行。在此背景下,行业内相关企业的收入规模迅速扩大,毛利率亦保持在较高的水平。以天齐锂业为例,2016-2018年公司的综合毛利率为 71.25%、70.14%、67.60%。

2、2018下半年开始供给增加,价格明显回调

锂化合物新建及扩产项目自建设至投产一般需要2-3年时间,行业产能自2018年以来相对集中释放。据亚洲金属网数据,碳酸锂价格(含税)自2018年3月约15.4 万元下降至7.4万元/吨至 8万元/吨的区间;氢氧化锂价格(含税)自2018 年3月13.9万元/吨下降至约7.7万元/吨至9万元/吨的区间。

(价格变化趋势图)

3、2019年起锂化工产品价格基本企稳

上海有色网相关数据显示,2019年1-6月,我国碳酸锂总产量为6.75万吨,同比增加29%,环比2018年下半年增加5%。虽然2019年上半年我国碳酸锂产量同比环比均呈现增长,但碳酸锂产量增长速度相较市场预期偏低。

4、预计下游需求长期向好,上游锂行业龙头企业将最先受益

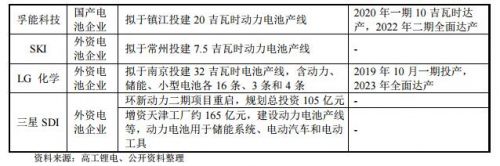

目前,基于对新能源汽车长期增长前景的看好,下游动力电池企业仍在积极扩产中,包括宁德时代、比亚迪、国轩高科等国内动力电池企业和 LG 化学、三星 SDI、SKI 等国外动力电池企业均在积极布局我国市场。天齐锂业作为上游锂资源龙头企业之一,将充分受益于该等下游需求增长,进一步巩固行业内的领先地位。

二、天齐锂业2019年一季度营业收入下降原因分析

1、锂精矿

2019年一季度,天齐锂业锂精矿及锂化工产品的营业收入均有所下滑。其中,锂化工产品的营业收入同比减少 24,294.72 万元,同比下降 22.62%,占同期营业收入总下降额的73.18%,是导致公司营业收入下滑的主要原因。

一季度,公司锂精矿业务实现营业收入 50582万元,同比下滑 13.95%。锂精矿的销售均价在 2019 年一季度基本保持稳定,而销量同比下滑 14.79%,是锂精矿业务收入下滑的主要原因。

2、锂化工

2019 年1-3月,公司锂化工产品业务实现营业收入 83,104万元,同比下滑22.62%。锂化工产品的销量在 2019 年一季度继续保持稳步增长态势,共实现销售1.04 万吨,同比增加 27.85%;而销售均价受行业供需关系调整的影响同比下降39.48%,是锂化工产品业务收入下滑的主要原因。

三、天齐锂业2019 年一季度毛利率下降原因分析

天齐锂业的锂精矿及锂化工产品生产的主要原材料成本均处于较为稳定的状态,成本优势较为明显,公司营业成本主要受销量影响,与公司各产品销量的变动趋势基本一致。

2019年一季度,天齐锂业锂精矿的销量同比下滑14%,其营业成本同比下滑8%。公司锂化工产品的销量同比上升27.85%,其营业成本同比上升31.92%,其中碳酸锂产品的销量同比上升27.66%,其营业成本同比上升 36.16%;氢氧化锂的销量同比上升22.13%,其营业成本同比上升27.16%。

从单位成本来看,2019 年1-3月,公司主要产品的单位成本与去年同期相比变动率不大:锂精矿单位成本同比上升6.89%,碳酸锂单位成本同比上升6.65%,氢氧化锂单位成本同比上升4.12%。

(公司分产品毛利率情况)

2019年一季度,锂精矿毛利率水平同比保持稳定。锂化工产品业务毛利率由去年同期 72.70%下降至 52.43%,主要系公司碳酸锂产品价格同比下滑 46.36%导致碳酸锂产品毛利率同比下降 22.79个百分点所致;此外,公司氢氧化锂产品毛利率亦受其价格影响有所下降,同比下降5个百分点。公司综合毛利率由去年同期 73.67%下降至61.07%,下降12.6个百分点,综合毛利率总体仍保持较高水平。

2019 年 1-3 月同行业可比上市公司的毛利率总体下滑趋势较为明显,公司毛利率下滑趋势与可比公司毛利率变动趋势基本一致,毛利率下降幅度小于可比公司毛利率平均降幅。

最后

2019年二季度,公司技术级及化学级锂精矿销量的同比下降幅度均有明显收窄,环比数据均有不同程度的上升。锂化工产品的销售均价略高于 2019 年一季度的销售均价,环比上升 0.5%,出现企稳迹象。

根据亚洲金属网数据,2019 年以来锂化工产品价格波动幅度已收窄,99.5%碳酸锂产品销售中间价(含税)的月度均价在7.56至7.82万元/吨的区间内波动,半年度的波动幅度仅为3.32%,价格亦出现企稳迹象。

所以,对于该公司业绩情况,保荐机构摩根士丹利华鑫证券认为,天齐锂业2019 年一季度业绩同比下滑主要系锂行业前期的价格暴涨及超额利润受最新行业供需变化影响回归有序合理水平、叠加购买 SQM 股权产生大额财务费用所致。新能源汽车补贴退坡政策虽可能影响短期市场需求,但长期有利于行业良性发展,公司在手订单充足,生产经营情况良好。

这篇关于天齐锂业2019上半年业绩下滑明显 保荐机构核查意见出炉的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!

![BUUCTF靶场[web][极客大挑战 2019]Http、[HCTF 2018]admin](https://i-blog.csdnimg.cn/direct/ed45c0efd0ac40c68b2c1bc7b6d90ebc.png)

![最简单的使用JDBC[连接数据库] mysql 2019年3月18日](https://i-blog.csdnimg.cn/blog_migrate/d10b0c37d5115bce2197b87d8034b833.png)

![(php伪随机数生成)[GWCTF 2019]枯燥的抽奖](https://i-blog.csdnimg.cn/direct/4cedb561c99944399713d7d7d7a37c7c.png)