本文主要是介绍论:如何购买个人和家庭医疗保险,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

如何购买个人和家庭医疗保险

购买保险的常见三类问题

不会配置保险,保障缺失或者过度

不不了解保险功能,买错保险;

不不了解保险条款,导致拒赔。

总结起来,人们对于买保险有疑虑,觉得保险不靠谱,往往是这两种情况。

1.保险的条款太多了,专业性太强,我根本看不明白,或者买了保险,保险保障哪些内容,并如何理赔,我根本不知道。

2.我经常听到一些新闻,保险公司根本不理赔,霸王条款,不知道为什么会拒赔

一 寿险(家庭经济支柱必备:留爱不留债)

1.定期寿险

2.终身寿险

转移风险

体现责任

生命的价值

对未来的准备

保障:身故和全残

不保障:自杀、犯罪、不可抗力等

给谁保?

保家庭经济支柱

经济地位高者保额高

为什么保?

成为家里经济的来源

留爱不留债:覆盖贷款、子女教育、日常开销

1.定期寿险

保险期限有10、20年、30年,或到60岁

保费便宜,完全体现了保险的保障功能

消费型: 保障期限内身故赔付保额

主要作用:抵御风险,承担家庭责任

2.终身寿险

1.终身保障,养老金补充和财富传承。

2.保费比定期寿险贵很多

3.储蓄型:任何时候身故将赔付保额,身故时,保额赔付给亲人

主要作用:既有传承作用,又能承担家庭责任

承担家庭经济责任者,配置寿险,经济责任大,寿险额度高

定期寿险性价比更高

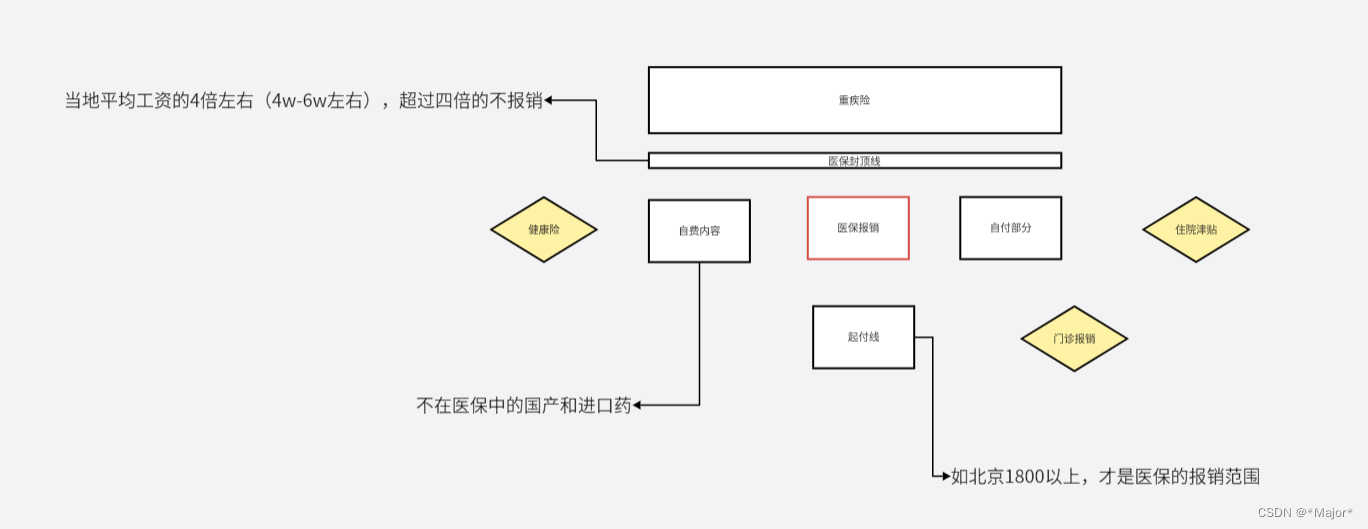

二 健康险

1.医疗险

(1)百万医疗

(2)门急诊,住院医疗

(3)防癌医疗险

| 项目 | 小额医疗险 | 百万医疗险 (中端医疗险) |

|---|---|---|

| 保费 | 较低 | 中等,几百到数干 |

| 保障责任 | 单一,住院 | 较广,住院/部分门诊 |

| 保额 | 较低,1万-5万 | 中等,100万-600万左右 |

| 免赔额 | 较低,从0到几百 | 较高,常见的为1万 |

| 社保用药 | 限社保内 | 不限社保 |

| 就诊医院 | 公立医院普通部 | 公立医院普通部 |

| 保障地区 | 中国大陆 | 中国大陆 |

| 医疗服务 | 一般 | 较好 |

| 是否需垫付 | 先垫付,后报销 | 先垫付,后报销 |

小额医疗险:适合老人和小孩,因为去频率比较高,病情又不重

社保卡能外借吗?

不要外借,会作为拒赔的依据

买保险前用体检吗?

不要体检

30岁以前可不体检,同时可以尽量不体检,主要查看买保险时是否注明有多少年龄要体检才能买保险,注明了再考虑体检。一般50岁以上会注明

买了5家保险,也只能选择一家进行报

医疗险,需要你先付钱后报销,万一你需要花费100w,结果卖房卖地,也筹不齐,那就没办法用了

所以要考虑重疾险

同时:为什么配重疾险?

1.现代人得大病概率增加

2.失能,丧失工资收入

2.重疾险

(1)定期重疾险

(2)终身重疾险

| 疾病名称 | 治疗费用 |

|---|---|

| 恶性肿瘤 | 20-50万 |

| 脑中风后遗症 | 10-20万 |

| 白血病 | 一次骨髓移植的费用是20-30万元 |

| 慢性肾衰竭 | 洗肾400元/次,1-2次/周,换肾15-30万 |

| 冠状动脉搭桥手术 | 一条桥5万,二条10万 |

| 严重烧伤 | 换肤,完全治愈需要20万元以上,平均10万 |

| 瘫痪 | 治疗费、住院费、护理费,平均500元/天 |

重疾保险的优点:

1,确诊以后给钱,弥补误工费

2,看病或者不看病,自己决定

3,看病无忧

三 意外险

1.意外伤害险

2.意外医疗险

意外: 必须符合外来的、非本意的、突发的、非疾病的、偶然等条件才能构成合同的保险事故

1.意外险与个人健康状况无关

2.主要防范的是意外风险

3.猝死属于疾病,不算意外

4.部分意外险,涵盖了猝死

5.不会因为年龄的增长而增加保费

职业类型会对意外险选择产生重要影响。

买意外险的时候,一定要如实说自己的职业

保险常见误区

1.保险公司越大产品越好

什么算大公司? 什么算小公司?对于保险而言,保险本质都是国家托底的(因为牌照很值钱,价值非常高,因为保险行业是暴利行业,小的保险公司倒闭了,会有很多企业去接手),不存在大小的区别,只有产品好坏的问题,往往所谓的小公司,产品更好,因为不用花钱打广告。

2.买了不赔就是骗人

错误心理:出了事能赔就是好保险,不赔就是坏保险

1、看条款

2、看条款

3、看条款

重要的事情说三遍

保险赔不赔,和公司大小没关系

只要满足理赔条件,再小的公司都会赔.

不满足条件,再大的公司都不会赔。

3. 我还年轻,不用买保险

保险不是你想买,

想买就能买

真正用得到保险的时候

你已经不能再买保险了

4.我有医保了,不用买保险

家庭正确的保险配置方式

第一个首要配置的是家庭顶梁柱(赚钱最多的人)

重疾:建议不低于3年收入

意外:建议不低于未清偿债务 (可买多份)

医疗:百万医疗险

定期寿险:保额参照意外险

第二顺序:父母保险

如果无社保,建议先买国家基本医保

重疾:早买好,买的晚需要考虑性价比

百万医疗:如果身体条件不符,不一定买的到

用防癌医疗险,替代百万医疗险

意外:建议不低于10万

第三顺序: 子女保险

父母才是子女最大的保障,最后考虑配置

寿险:不建议买

重疾:建议不低于50万

意外:建议不低于10万

普通医疗:很适合小孩子

如何迅速看懂,专业保险条款

保险代理人(卖保险)的承诺没有法律效力,合同白纸黑字才有。

会看保险合同很重要

看保险的五个核心点:

1.产品名称

2.投保规则

3.保险责任(很重要

4.注意合同4个关键时期

5.健康告知

1.产品名称

保险公司名称”+“个性化称号、说明性文字”+“险种类别”+“设计类型“

复星联合优选重大疾病保险G 款)条款

中国人民健康保险股份有限公司人保健康悠享保个人医疗保险条款

2.投保规则

主要看3点:

投保要求:年龄、性别、职业

保障期限:保障多少年

缴费方式:分期、一次性

3、看保险责任

注意4点

1.保障责任,是否符合自己需要的保障范围

2.免责条款,明确哪些情况不赔

3.赔付方式、比例(先赔付,还是报销)

4.免赔额、免赔天数

4、注意4个关键时期-等待期

也被称为观察期,是保险公司防止带病投保所设置的门槛。

在等待期内发病,保险公司不赔付或赔付保单现金价值,等待期过后,保险责任正式生效

注意4个关键时期-犹豫期

也被称为冷静期,有点类似于“7天无理由退

款”,一般是15天

犹豫期间内,如果不满意,可提出解除保险合同申请。

犹豫期过后退保,退还现金

注意4个关键时期-宽限期

长险一般会分期缴纳保费,如果到期未缴纳,会设定一段时间宽限期,一般是60天。

宽限期内缴费,合同依旧有效

注意4个关键时期-复效期

一般是2年,指保险合同由于投保人主观或客观原因中止后,如果投保人希望恢复合同效力可以在规定期间内补交保费,提出复效申请。

但需注意,复效要重新做健康告知

5、看健康告知

看完以上4点,这款产品适不适合自己、值不值得买,大家心里应该都有判断了,但最后能不顺利购买,还要看能不能过健康告知

要知道,90%以上拒赔案,都是四为买保险时未如实做健康告知!

交钱,保险公司是会收的

如何规避拒赔风险

风险1:保险事故不在保障范围内

(1)先天性疾病等

(2)费用未达到合同约定的理赔标准

风险2 就诊医院不符合保险条款约定

风险3 在等待期内出险

医疗险一般为30~60天,重疾险一般为90~180天

寿险一般为90~180天,意外险通常没有等待期。

风险4:未及时报案

及时报案的重要性,及时! 及时! 及时!

风险5:疾病未达到条款约定标准

风险6:未如实告知—很多的理赔纠纷,可能是因为我们没做好"健康告知"

原因7:理赔资料不全或不符合要求

总结

1、家庭保险认识及配置女

四大险种: 重疾险、医疗险、意外险、寿险

正确顺序: 家庭顶梁柱优先

2、如何迅速看懂专业保险条款

看产品名称、看投保规则、看保险责任、注意合同4个关键时期、看健

康告知

3、如何规避拒赔风险食

保险事故不在保障范围内、就诊医院不符合保险条款约定、在等待期

出险、未及时报案、疾病未达到条款约定标准、未如实告知、理赔资

斗不全或不符合要求

实操:推荐京东金融,支付宝上购买太平洋保险,人寿保险,平安保险等

京东金融

支付宝

这篇关于论:如何购买个人和家庭医疗保险的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!