本文主要是介绍手握“发展密钥”,TCL科技或迎价值重估?,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

在高度竞争且快速变化的泛半导体产业,每一次周期性或结构性的变化,都会对企业经营策略带来深远的影响。

在高度竞争且快速变化的泛半导体产业,每一次周期性或结构性的变化,都会对企业经营策略带来深远的影响。

2023年前三季度,泛半导体产业迎来结构性复苏。其中,主流显示领域供需关系趋向健康化,半导体显示行业整体上量价齐升;随着全球能源结构转型加速,光伏半导体赛道正在成为泛半导体领域最大的增量。

正所谓“水涨船高”,受益于行业复苏,这两个领域的企业多数营收增速转正、盈利逐渐修复。

以TCL科技为例,根据其2023年三季度业绩报告,今年前9个月,TCL科技实现营业收入1331.1亿元,同比增长5.2%;实现净利润16.1亿元,同比增幅达474.14%;扣非后净利润扭亏为盈。营收规模保持合理增长的同时,TCL科技盈利能力呈现逐季度改善的现象。

图源:TCL投资者关系

这份亮眼的成绩单,进一步印证了产业结构性机遇到来。

不过,有趣的是,财报发布后,TCL科技二级市场股价经历了一个N型三浪上涨的过程。

此前多份研报对半导体显示行业盈利能力修复有所预期的背景下,TCL科技财报发布当天的上涨很好理解。问题是,接下来的回调与再次拉升背后,投资者在考虑什么?

半导体显示季节性修复到头?

自全面转型科技制造产业集团以来,TCL科技主要布局半导体显示、新能源光伏这两大领域。而按业务进一步拆解财报不难发现,TCL科技业绩逐季度增长的背后,不同业务扮演了不同的角色。

其中,作为TCL科技的增长“基石”,半导体显示业务的增长趋势离不开行业整体性复苏。前三季度,TCL科技的半导体显示业务实现营业收入612亿元,同比增长17.5%。其中,第三季度实现营收256.8 亿元,同比增长73%;实现净利润18.2亿元,单季扭亏为盈。

图源:TCL投资者关系

TCL科技半导体显示业务业绩的变化恰好印证了行业发展趋势的变化。

2022年四季度以来,随着头部面板厂商的控产力度加大,以电视面板为代表的主流产品整体量价齐升。根据奥维睿沃、群智咨询数据,年三季度显示器面板出货39.8百万片,同比增长18.9%。同时,截至2023年9月,液晶电视各主流尺寸价格累计涨幅已超40%。此前,华泰证券、民生证券、光大证券等机构发布的研报均指出,面板价格回升推动Q3 盈利环比大增,面板厂商迎盈利拐点。

同时,受消费电子下游新品发布及备货的拉动,小尺寸面板在第三季度出现结构性产能短缺和产品涨价。

抓住行业季节性修复的机遇,TCL科技业绩的增长基本上符合预期。

然而,从中也不难看出,作为公认的强周期性行业,半导体显示行业明显深受产能和需求周期影响。而随着第四季度来临,大多整机厂商为四季度促销季的面板备货已完成,面板需求必然顺势转淡。

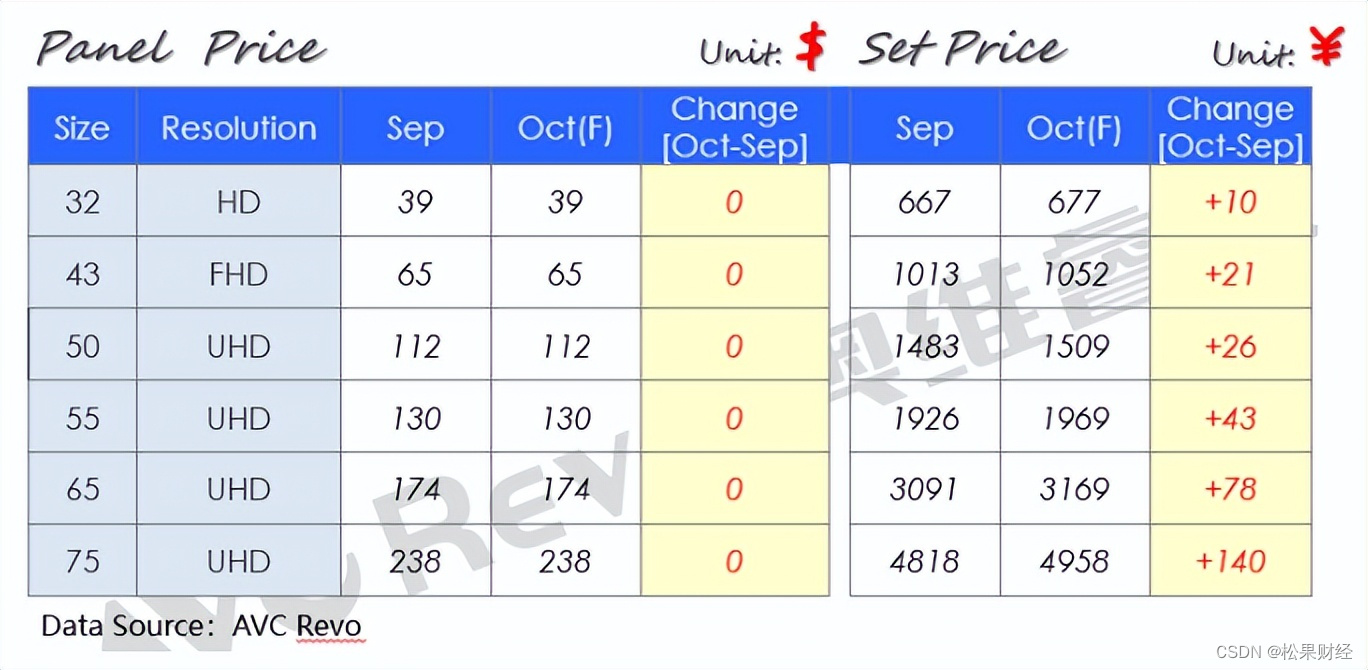

最明显的证明就是,从今年8月下旬开始,面板价格继续向上的势头开始减缓。根据奥维云网数据,整体来看,10月面板价格预计呈现持平态势。

图源:奥维云网

伴随面板产品周期性的需求转弱,以及产业链针对明年供货价格的新一轮谈判开始,未来面板价格走势存在一定的不确定性。

TCL科技能否实现穿越产业周期的韧性增长?显然,这是投资者关注的焦点。

经营策略优化转动成长飞轮,多元化布局穿越产业周期

从三季报中寻找答案,我们认为,TCL科技找到了半导体显示行业的“发展密钥”。同时,TCL科技新动能正在稳步增长,为未来业绩增长的持续性注入了更多确定性。

一方面,将半导体显示业务按全尺寸进一步拆分,不难看出TCL科技紧扣市场新趋势和更多细分市场需求,不断优化的供给侧格局,为营收韧性增长、盈利能力提升创造了更大空间。

具体来看,一是在大尺寸面板市场,抓住消费升级下大屏化、高端化的电视面板产品重要趋势。根据奥维云网数据,2022年,中国彩电市场平均尺寸达到57.4英寸,较去年同期增长了2.8英寸,其中增长最快的是75英寸,较去年同期增长了6.1个百分点。对此,光大证券指出,2023年H2品牌厂备货意愿较强,大尺寸化趋势拉动需求。

对于面板厂商来说,高端化、大屏化意味着更大的溢价空间。目前,TCL科技55吋及以上产品面积占比提升至79%,其中55吋和75吋产品份额位居全球第一,65吋产品份额全球第二,商显多款产品份额全球前三。

图源:TCL投资者关系

二是深度布局中尺寸细分市场需求,发挥产业协同效应。

咨询公司贝恩曾指出,企业成长的最佳路径在于,专注于一个强大的核心业务,从各个方向和各个层面开发其最大潜力,以核心业务为基础,创造一套可重复运用的扩张模式,向周边的相邻领域进行一步一步的扩张,实现企业的有机增长。

TCL科技显然深谙此道。瞄准电竞、车载等更多细分场景需求,TCL科技找到了新的增量机会。比如,在中尺寸,随着t9产线顺利量产爬坡,TCL科技显示器市场份额提升至全球第三,其中电竞显示器市场份额稳居全球第一,笔电和车载产品加快在全球主要品牌客户的导入。

长远来看,“万物皆屏”是大势所趋。抓住各个细分领域的场景需求,TCL科技在半导体显示业务方面显然还有更多潜力可挖。比如,在小尺寸领域,巩固LTPS市场地位、提升柔性OLED差异化竞争力等,随着6代LTPS产线扩产、柔性OLED产线稼动率提升,TCL科技正在迎来更多增长因子。

另一方面,从三季报来看,TCL科技获利性大幅改善的背后,除了不断优化在半导体显示行业的经营策略,新动能加快蓄积也是重要因素。

作为TCL科技第二大营收来源,新能源光伏和半导体材料业务发展进程提速,正在成为集团新增长引擎。根据财报,该业务前三季度实现营业收入486.5亿元,净利润为65.8亿元,同比增长19.9%。

图源:TCL投资者关系

显然,新能源光伏业务(TCL中环)在TCL科技盈利修复中扮演了不可或缺的角色。

在全球能源结构转型和国内半导体产业快速发展的背景下,新能源光伏和半导体材料业务迎来发展东风。针对前三季度,中邮证券此前发布的研报指出,伴随组件排产提升,上游价格反弹已成确定趋势,成本压力驱动下,组件环节阶段性出清可期。

这一背景下,作为光伏硅片全球第一的出货商,TCL中环产销规模和业绩实现稳健增长。根据TCL中环财报,前三季度,公司光伏材料产销规模同比提升68%。其中,G12硅片市占率全球第一,N型硅片外销市占率稳居全球第一;继续引领大尺寸、薄片化、细线化等晶体晶片工艺技术升级,单炉月产不断突破,同硅片厚度下公斤出片数显著领先行业水平,成本领先优势增强。

图源:TCL投资者关系

可以看出,随着下游逐渐进入N型时代,TCL科技在N型和210硅片领域具备产销主导地位,为巩固市场领先地位,实现经营业绩稳健增长奠定了基础。

半导体显示业务和新能源光伏业务的稳步发展,也彰显出TCL科技在泛半导体领域多元化布局的成效——穿越产业周期,实现韧性增长。那么,展望未来,TCL科技如何加速两大业务飞轮转动?

领先科技+全球布局,勾勒未来蓝图

在高度竞争的泛半导体领域,没有维持现状这个选项,企业实现基业长青的唯一答案就是主动选择变化。

从TCL科技这份财报中,我们看到了TCL科技是如何拥抱变化,把增长“接力棒”传下去的。而深挖业务细节,更能理解TCL科技未来高质量发展的确定性。

这种确定性可以用两个关键词来总结:“领先科技”和“全球布局”。

研发和创新,以技术优势拥抱变化,永远是高质量发展的关键。

在产品创新上,TCL科技深耕用户体验。以TCL华星自主研发的边缘场开关技术“HFS技术”为例,相对于传统技术,HFS技术在穿透率、对比度、视角、功耗等方面实现突破。根据公开资料,目前,搭载TCL华星HFS技术的联想小新25日用高刷显示器已获得TÜV 莱茵护眼 + 眼部舒适度 + Eyesafe 2.0 护眼认证。

除了产品创新,TCL科技的技术领先还体现在生产制造领域。以新能源光伏业务为例,TCL中环不断深化工业4.0柔性制造应用,开发“Deep Blue”+AI学习模型,巩固了劳动生产率行业领先的技术优势。

目前,TCL中环已实现产品生命周期价值链全流程数字化管理,实现晶体环节劳动生产率同比提升78%、晶片环节劳动生产率同比提升48%,部分环节已实现黑灯工厂。

图源:TCL投资者关系

产品创新和制造优势的核心竞争力不断提升,标志着TCL科技在智能制造的长期投入和沉淀,正在兑现业务持续发展的潜力。

当然,除了技术创新,加快全球布局,也是当前时代语境下,中国制造企业高质量发展的必要途径。

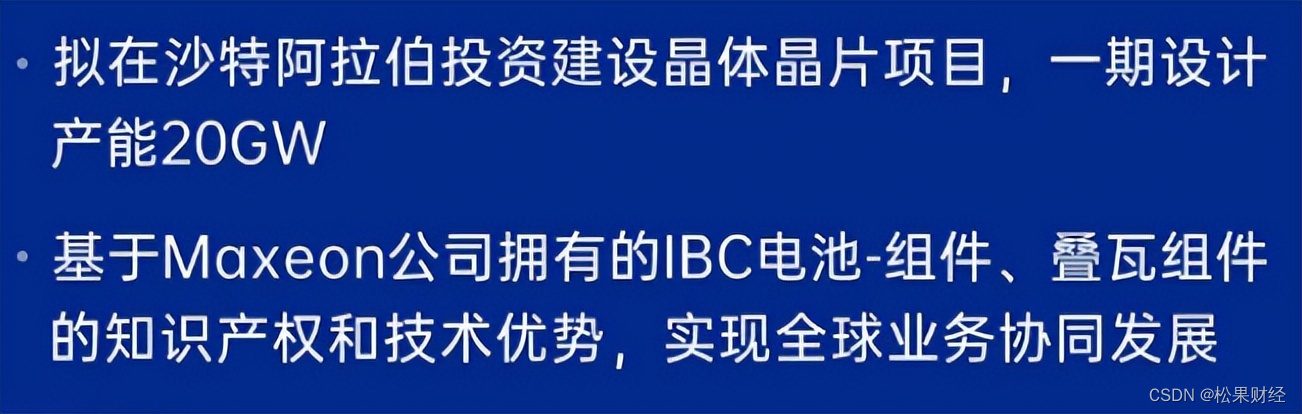

针对加快全球化商业布局,TCL科技选择的方向是:基于自身全产业链的规模优势、平台能力,实现本土化的运营体系。在财报中,TCL科技展示了新能源光伏业务最新进展:

图源:TCL投资者关系

TCL科技在沙特阿拉伯的光伏晶体晶片工厂项目,展示出其从产品出海到工业能力出海,让中国智造与全球交付更进一步的变化。

在双碳大背景下,全球已有130多个国家和地区提出了“零碳”或“碳中和”目标。这也意味着TCL科技在全球范围内不断强化在地化制造优势,海外业务发展有望加速。

总之,来自财报的种种信息显示,TCL科技正在走向一条立足创新,全球布局的高质量发展路线。

而正如TCL创始人、董事长李东生所说:“做企业,最难的不是选择,而是选择了之后的坚持。”过去几年,TCL科技沿着这条路线穿越泛半导体周期的过程,展示的是一种长期主义的企业价值观,这也是财报数据无法体现的企业价值。

来源:松果财经

这篇关于手握“发展密钥”,TCL科技或迎价值重估?的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!