本文主要是介绍SAP 固定资产报废业务 ABAVN、ABAON,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

浅谈SAP 系统固定资产转移、报废&出售、盘点所涉及的操作。

1)固定资产的报废:

固定资产报废是指固定资产由于长期使用中的有形磨损,并达到规定使用年限,不能修复继续使用;由于技术改进的无形磨损,必须以新的、更先进的固定资产替换等原因造成的对原有固定资产按照有关规定进行产权注销的行为。

2)无收入报废:

报废固定资产,本质上是注销固定资产。报废后残料没有任何收入,是属于无收入的报废。

3)有收入的报废:

报废后的材料还有一定价值,可以通过销售收回一定的收入;固定资产的整体销售等,都是属于有收入的报废。

3.有收入报废的操作(ABAVN+F-02)

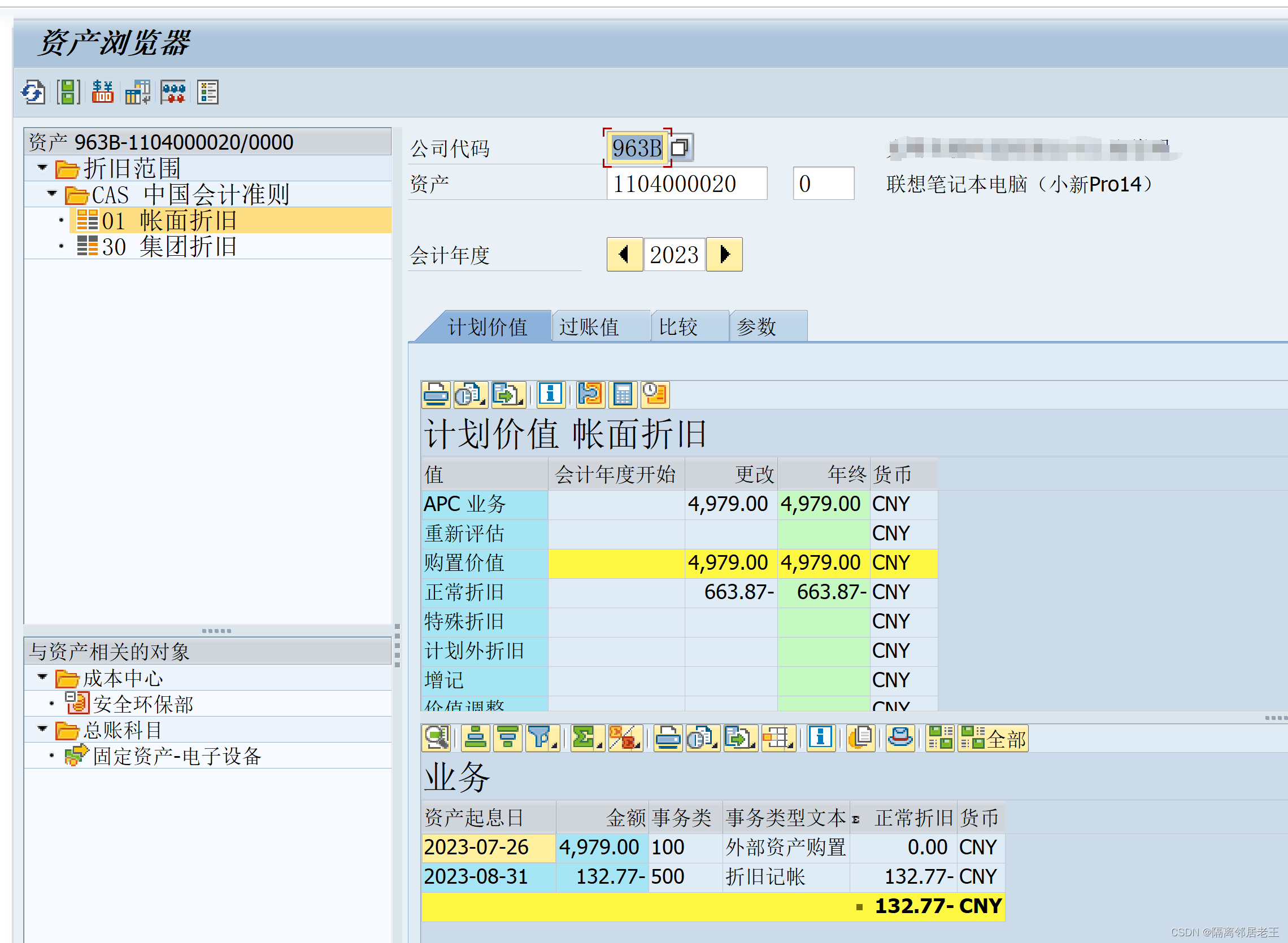

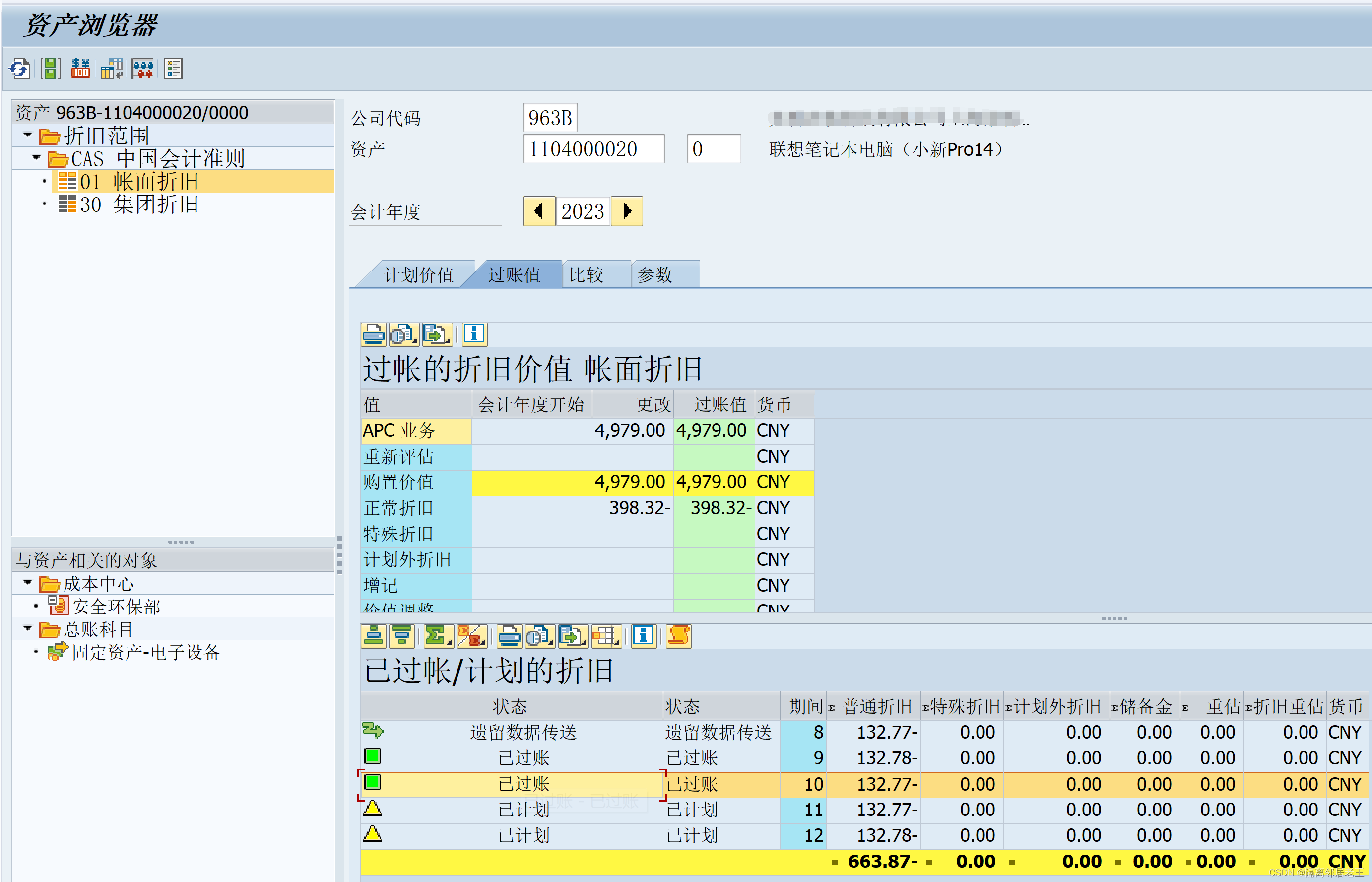

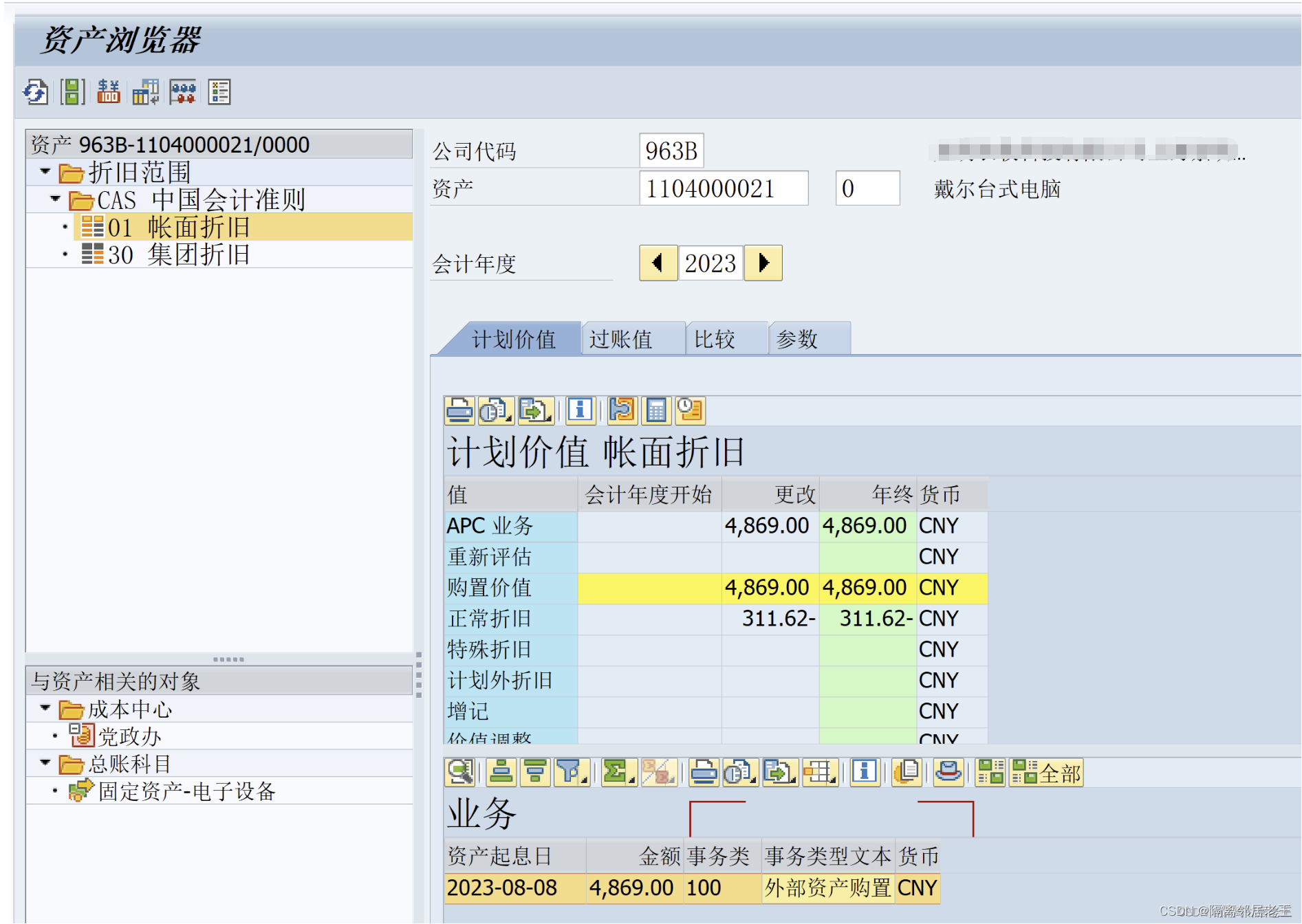

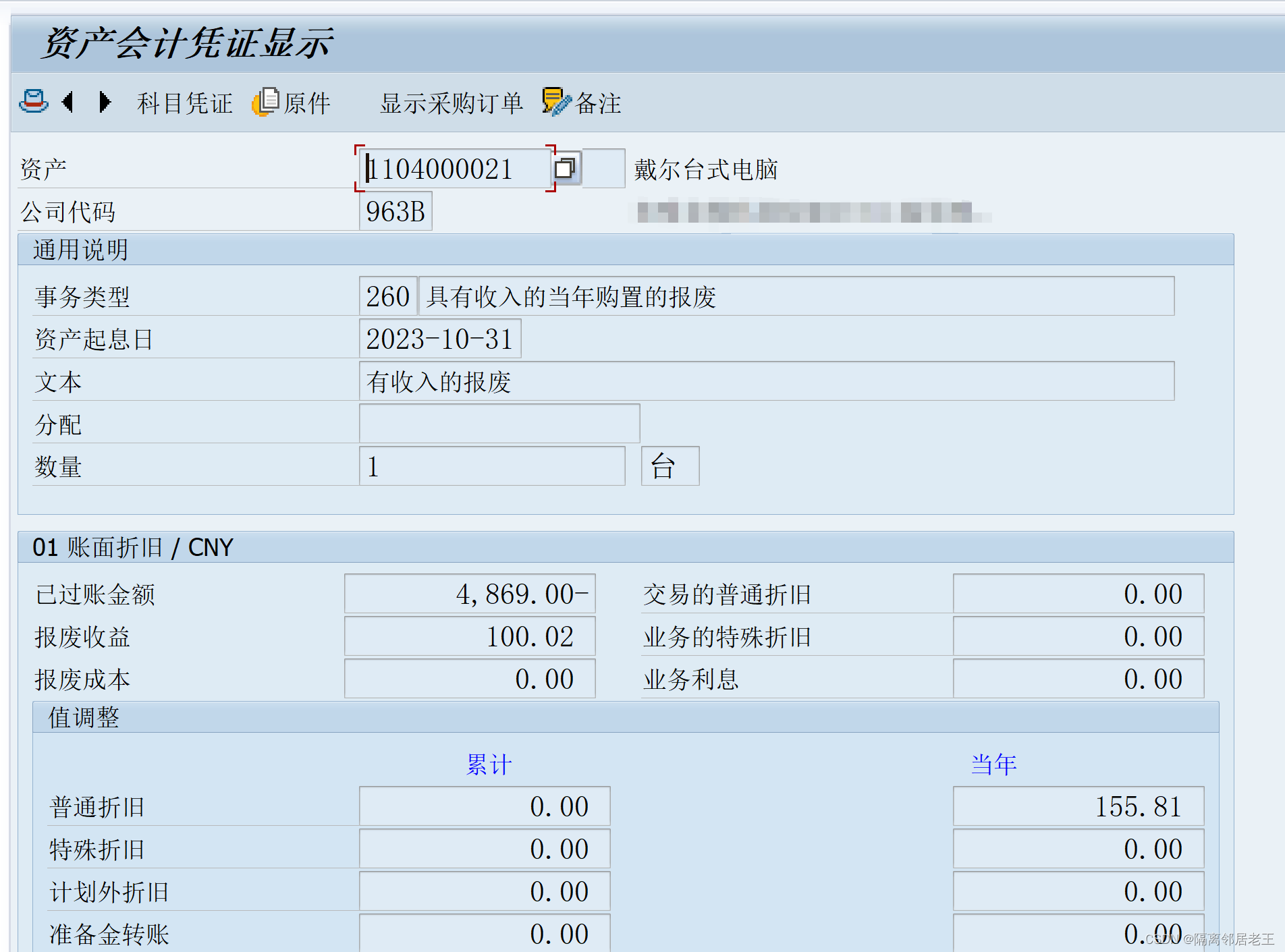

AS03查看要报废的资产信息,资产编号:1104000020

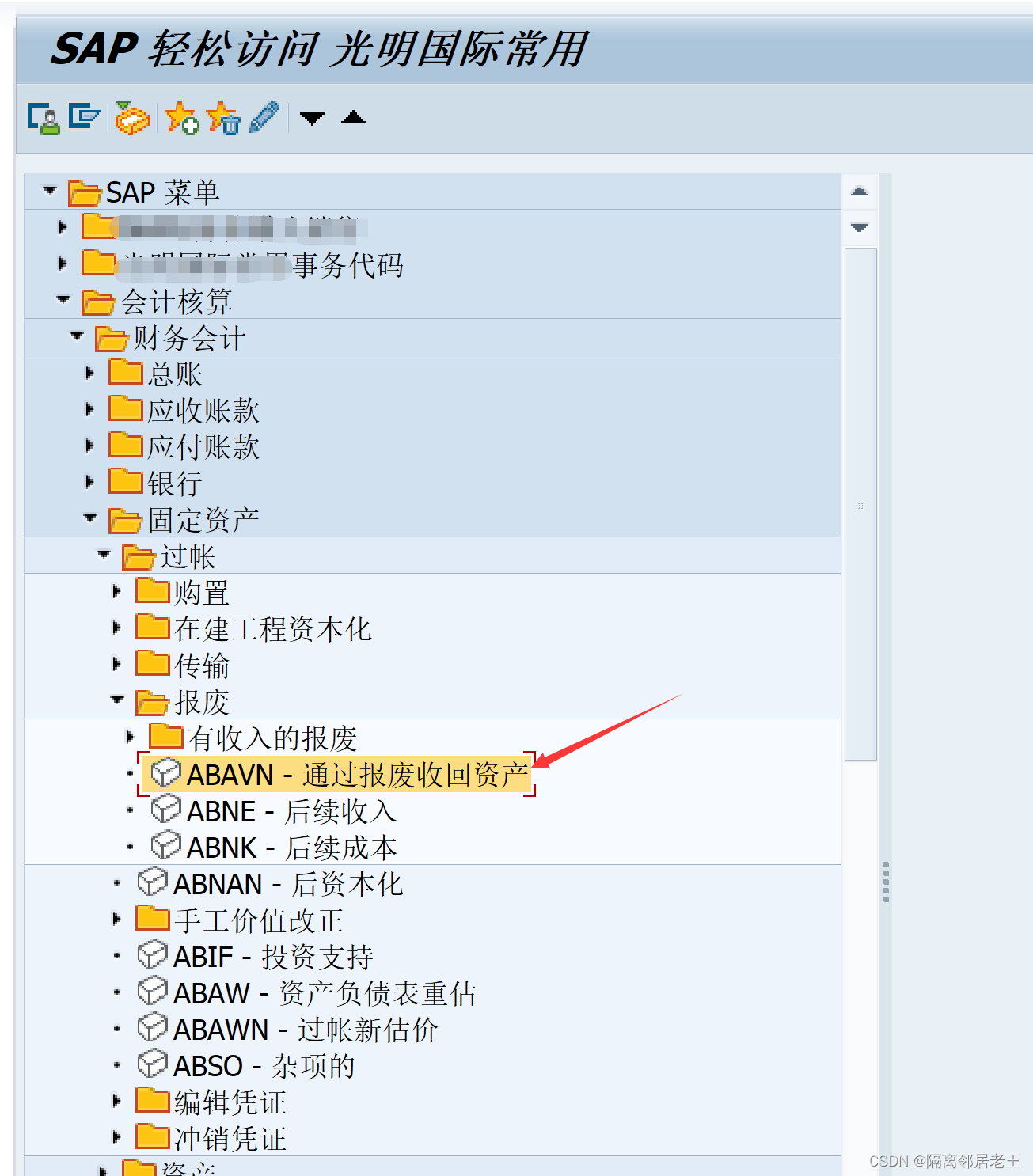

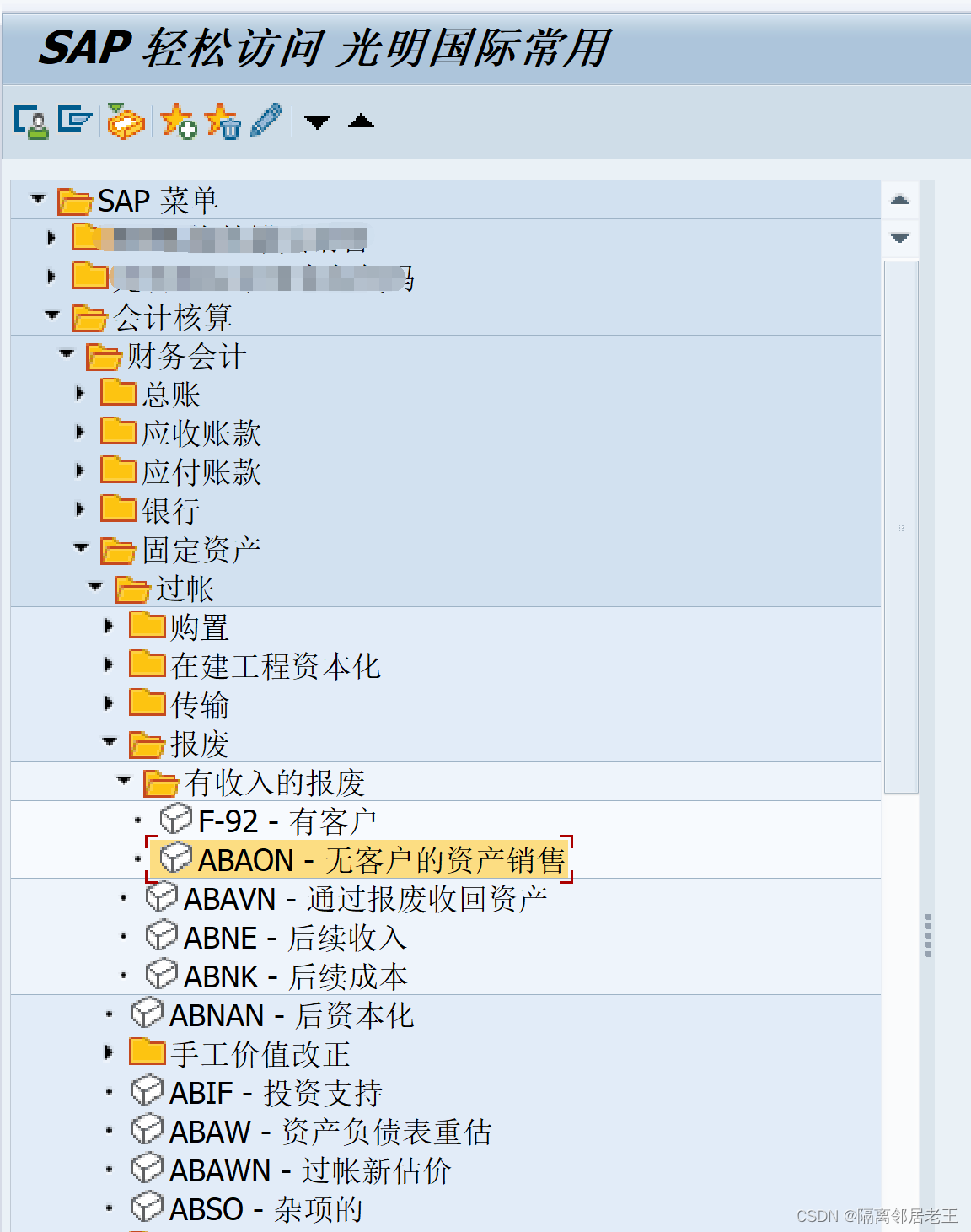

前台操作路径;SAP菜单-会计核算-财务会计-固定资产-过账-报废-通过报废收回资产

双击进入

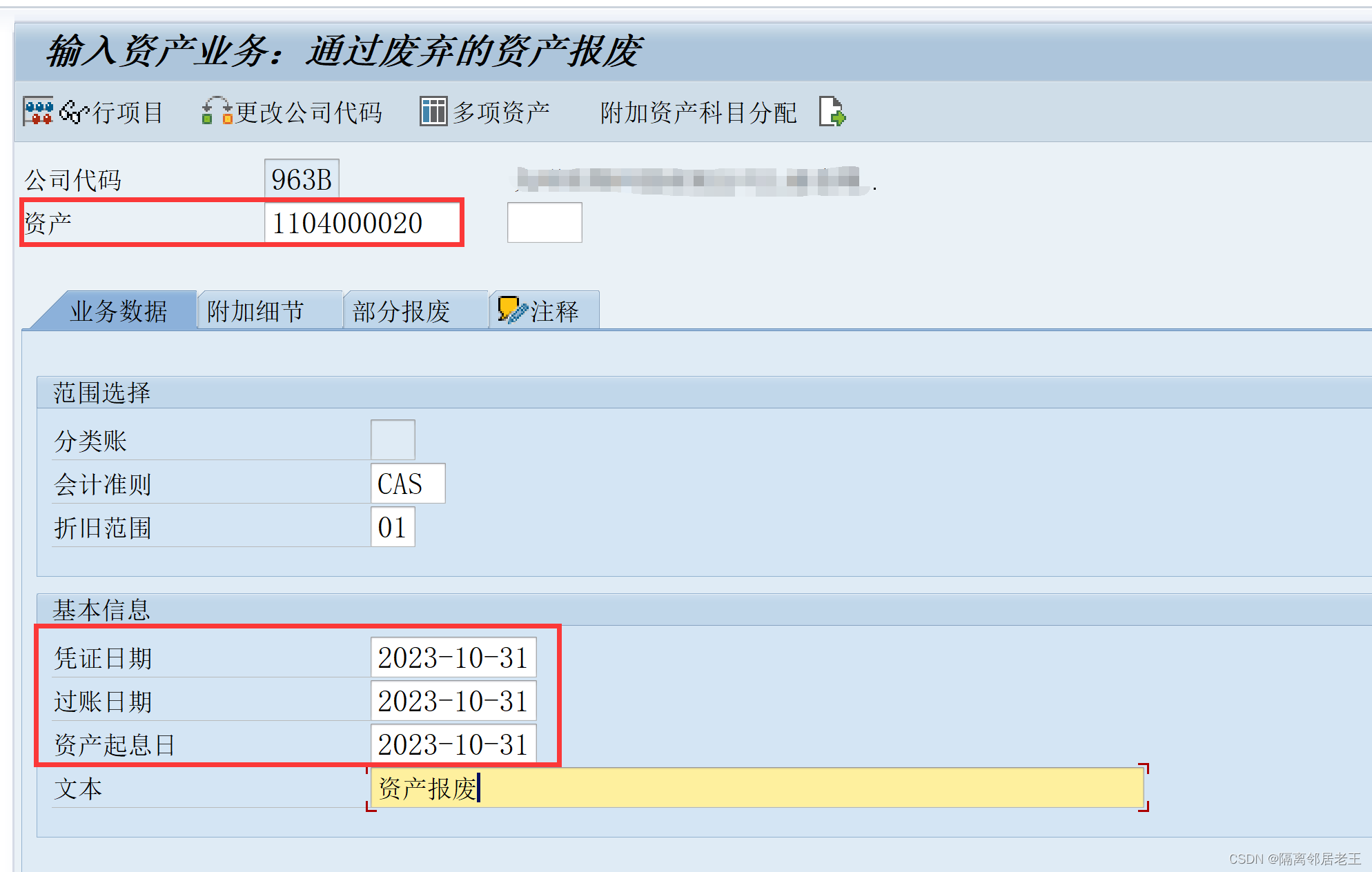

点击保存

生成资产报废过账凭证:

查看凭证:

查看资产卡片

资产报废的会计分录:

Dr:累计折旧

Dr:固定资产清理

Cr:固定资产

销售或报废后的收入使用F-02手工记账

当处置资产残余或者销售资产产生收入后,会计分录为:

Dr:银行存款/库存现金

Cr:固定资产清理

Cr:应交税费-应交增值税-销项税(如果有税产生的话)

如果在处置过程中发生了人工费、运输费等,会计分录为:

Dr:固定资产清理

Cr:银行存款/库存现金

最后将“固定资产清理”科目,根据相关规定结转出去,结转办法如下:

1)因出售、转让等原因产生的固定资产处置利得或损失应计入资产处置损益科目。产生处置净损失的,借记“固定资产处置损益”科目,贷记“固定资产清理”科目;如果为净收益,借记“固定资产清理”科目,贷记“资产处置损益”科目。

2)由于使用不断磨损导致丧失使用功能或由技术进步等原因,报废清理产生的利得或损失应计入营业外收入或者营业外支出。属于生产经营期间正常报废清理产生的处理净损失,借记“营业外支出-处置非流动资产损失”科目,贷记“固定资产清理”科目;

3)属于生产经营期间由于自然灾害等非正常原因造成的,借记“营业外支出-非常损失”科目,贷记“固定资产清理”科目;如为净收益,借记“固定资产清理”科目,贷记“营业外收入”科目。

总之,销售和报废后的收入建议用F-02手工处理。

有收入报废的标准功能(ABAON)-一般不用

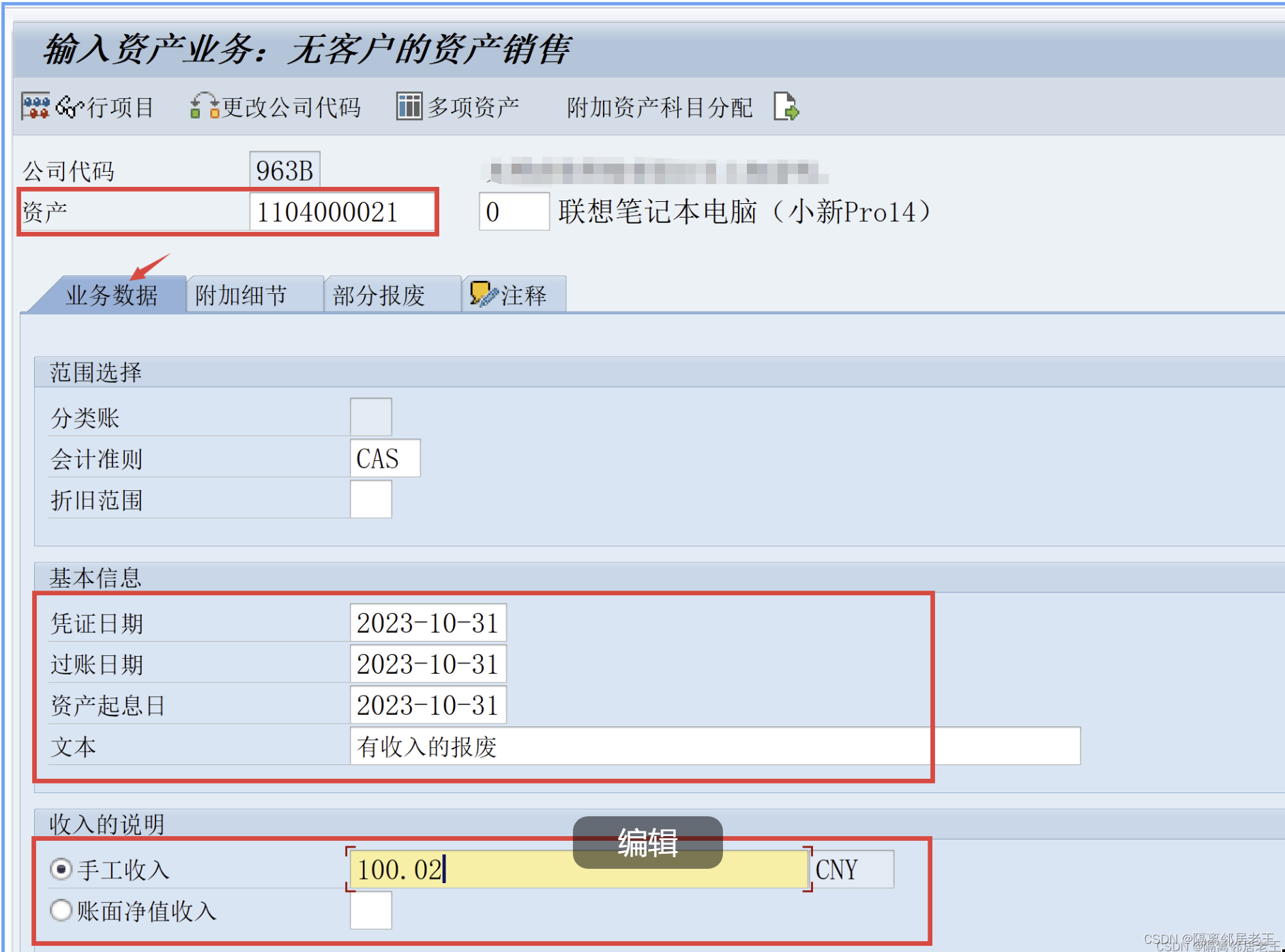

前台操作路径:SAP菜单-会计核算-财务会计-固定资产-过账-报废-有收入的报废-无客户的资产销售

查看要报废的资产卡片信息:

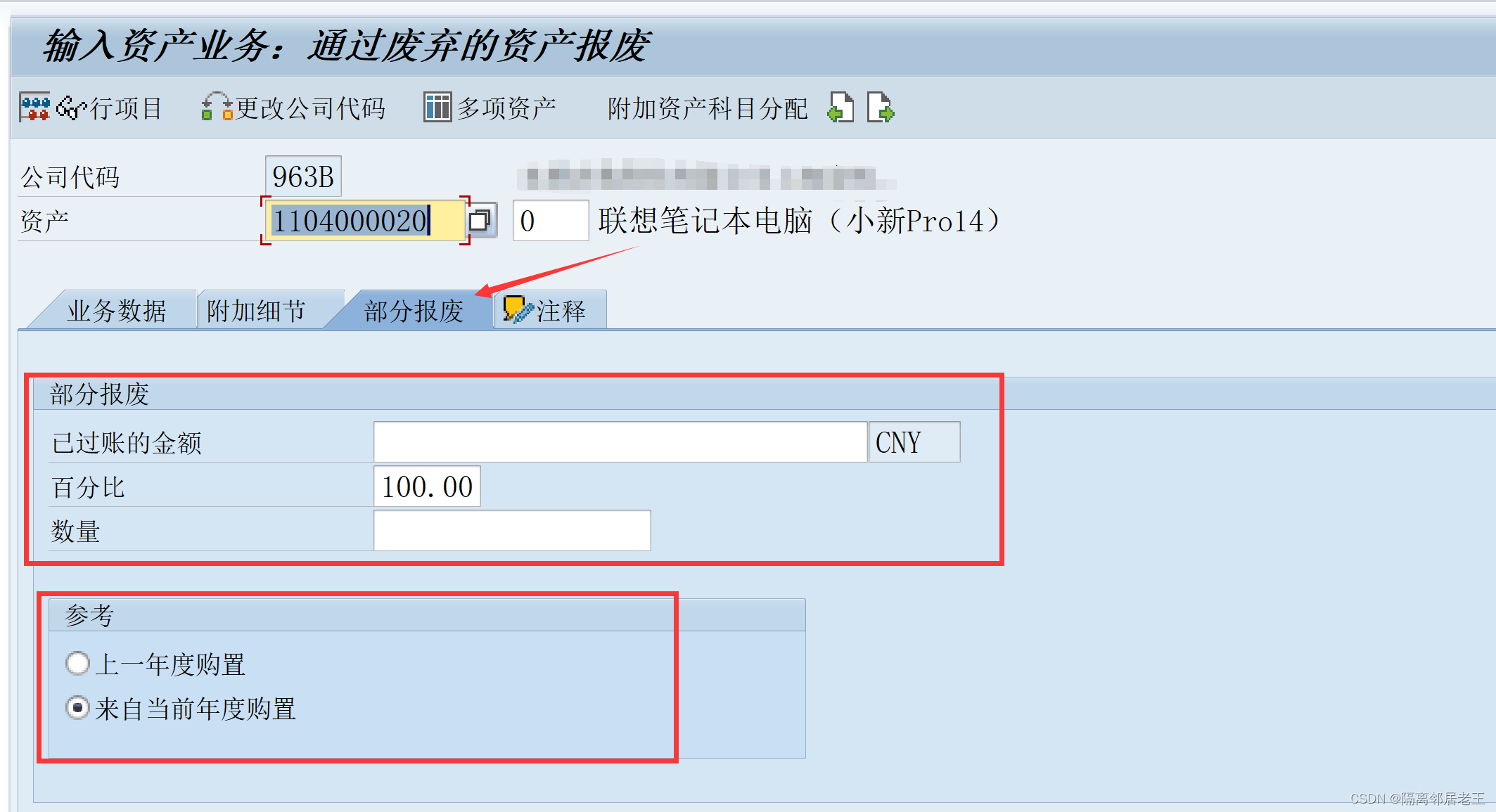

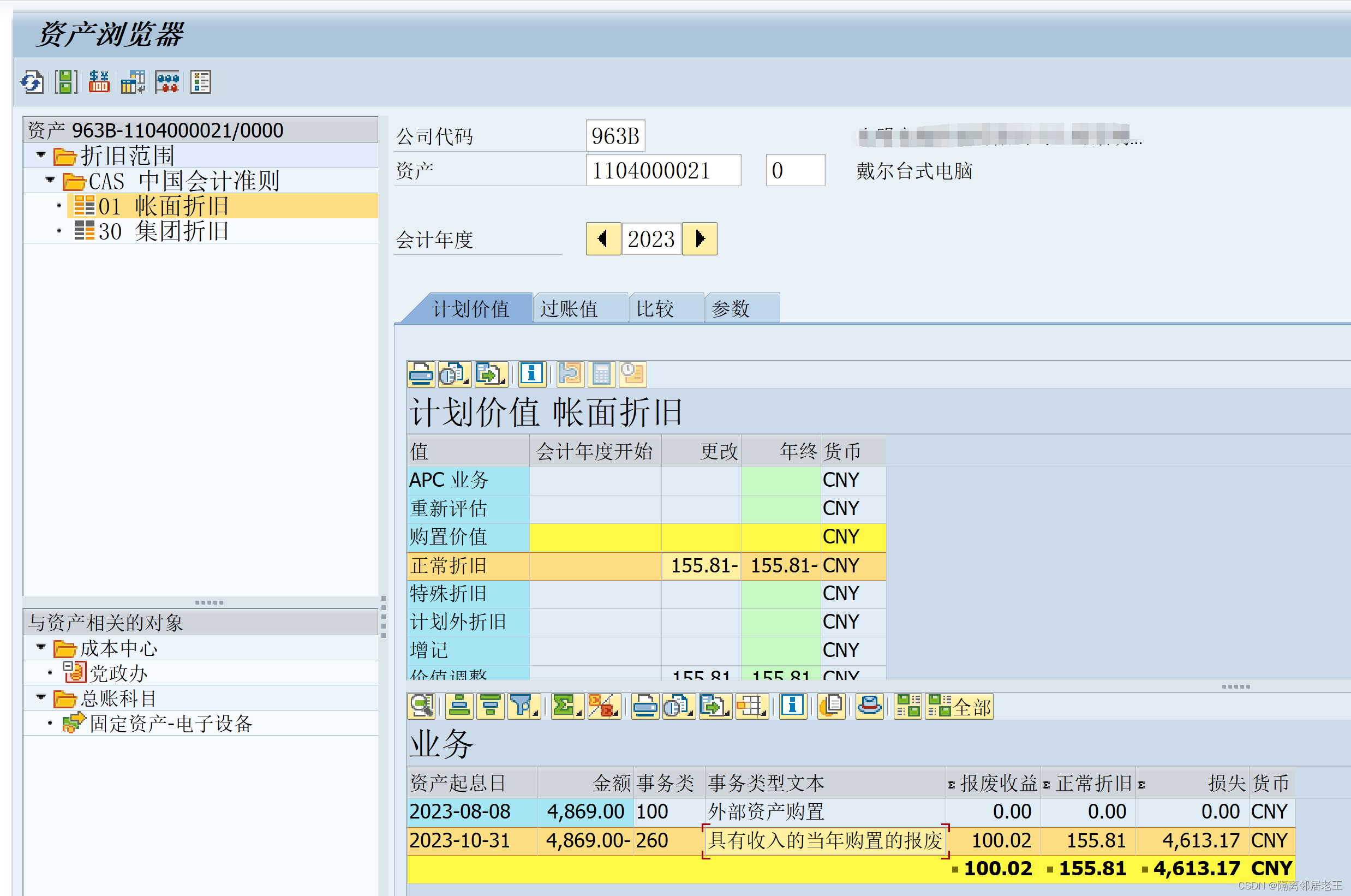

双击路径的事务码ABAON,输入以下报废的资产编号、三个日期、报废处置收入100.02

如果是部分报废,可以在“部分报废”页签维护百分比或者过账的固定金额,点击保存,过账

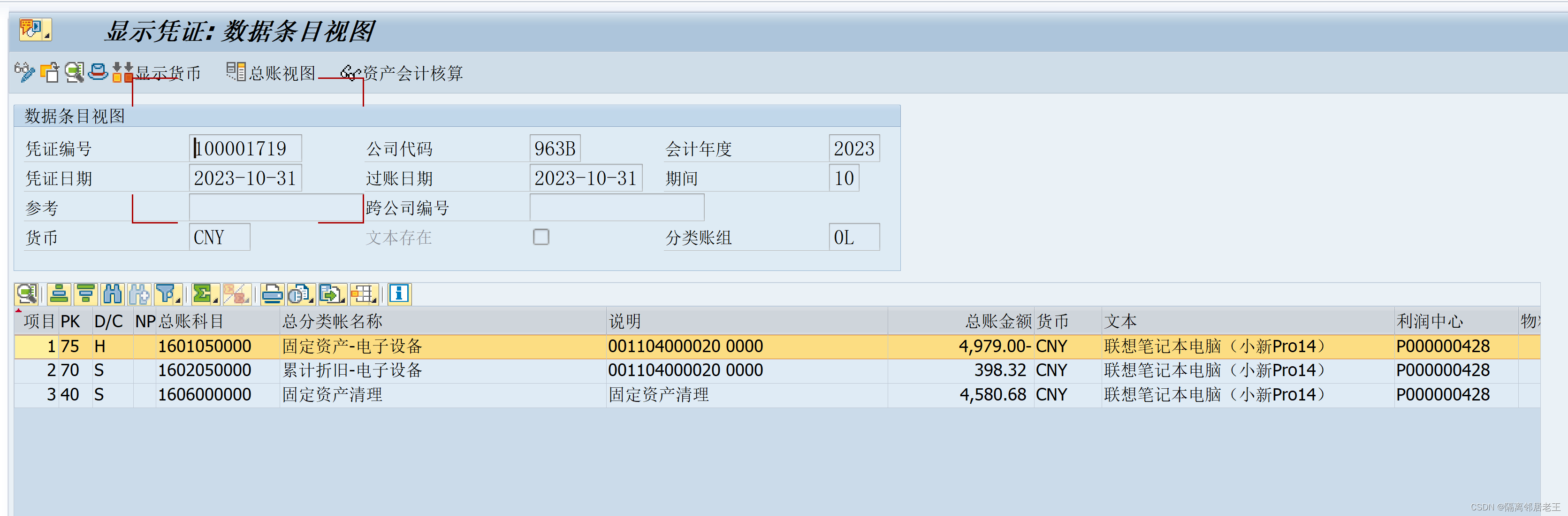

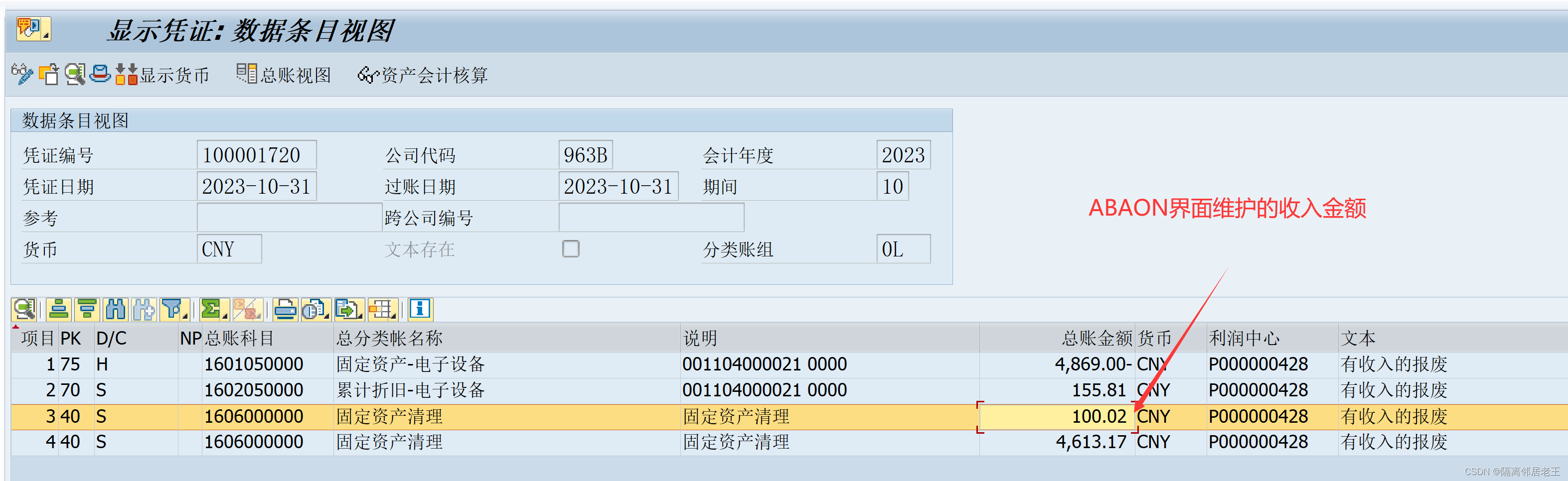

FB08 查看凭证信息:

从会计凭证可以看出,标准功能ABAON产生的凭证与ABAVN相比只是多了固定资产清理功能,并没有体现收入科目。且固定资产清理结转只能进入“营业外支出-处置非流动资产损失”,而“营业外支出-非常损失”和“资产处置损益”进不了。所以,建议使用ABAVN+F-02.

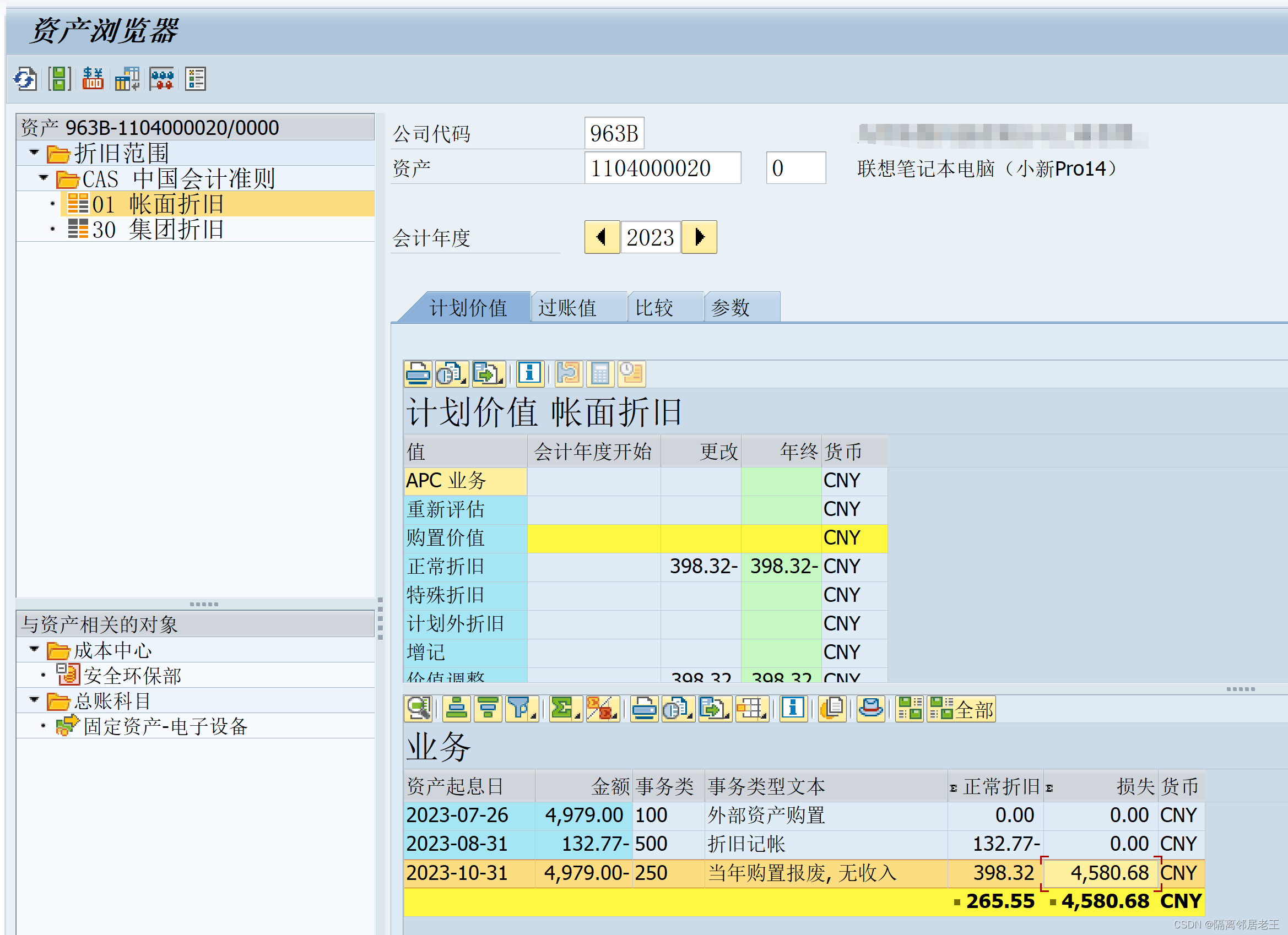

as03查看资产卡片

AB03查看资产凭证

4.无收入的报废(ABAVN+F-02)

无收入的报废是指固定资产报废后没有任何的收入,当废品卖掉都没有人买的那种。相当于有收入的报废少了一笔收入的会计分录。无收入的报废的固定资产清理科目同样需要F-02进行结转。结转操作同3.1.

5.固定资产的盘亏处理

固定资产盘亏造成的损失,应计入当期损益。按管理权限报经批准后处理,按可收回的保险赔偿或过失人赔偿冲回损失,盘亏时的会计分录:

报经批准前:

Dr:待处理财产损益-待处理固定资产损益

累计折旧

固定资产减值准备

Cr:固定资产

报经批准后:1)可收回的保险赔偿或过失人赔偿

Dr:其他应收款

Cr:待处理财产损益-待处理固定资产损益

2)按应计营业外支出的金额

Dr:营业外支出-盘亏损失

Cr:待处理财产损益-待处理固定资产损益

5.1注销固定资产(ABAVN)

与3.1的操作相同

5.2手工调账(F-02)

做ABAVN操作后生成的会计凭证使用的科目是“固定资产清理”,需要将此科目调整到“待处理财产损益-待处理固定资产损益”,用事务码F-02

Dr:待处理财产损益-待处理固定资产损益

Cr:固定资产清理

将盘亏批准后,用事务码F-02制证:

Dr:营业外支出-盘亏损失

Cr:待处理财产损益-待处理固定资产损益

资产盘盈账务处理详见后续!

这篇关于SAP 固定资产报废业务 ABAVN、ABAON的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!

![业务中14个需要进行A/B测试的时刻[信息图]](https://img-blog.csdnimg.cn/img_convert/aeacc959fb75322bef30fd1a9e2e80b0.jpeg)