本文主要是介绍2013年中国手游用户行为习惯调查报告,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

中国手机游戏市场发展概览

2013年上半年中国手机网民规模已经突破5亿大关,2013年年底这一数据将达到5.7亿。其中智能手机游戏是智能化大潮下中国手机用户日常主要应用行为,截至2013年8月份,中国手机游戏用户达到2.08亿,这一数据占手机网民总数的44%,2013年中国手游行业迎来突飞猛进的快速发展,2013年中国手游产业规模突破一百亿,玩家群体突破2亿,伴随行业快速发展以及移动终端的普及,手机游戏产业还将有大的增长空间。本报告将在2013年12月27日在武汉进行的2013年中国游戏产业年会白皮书中同步刊载。

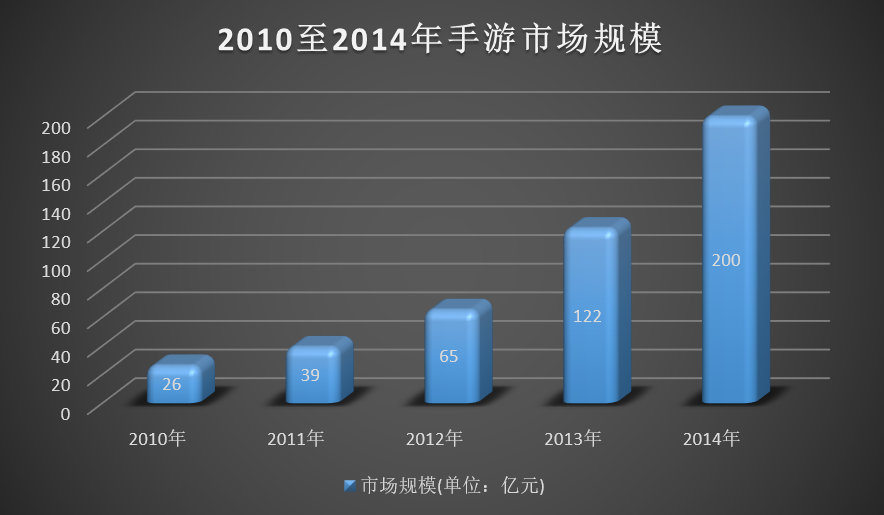

中国手机游戏市场规模

2013年中国手机游戏市场规模将突破百亿大关,2013年全年产业规模总值达到122亿,相交2012年的65亿市场总值,这一数字翻了一番。而据业界预测,2014年手游市场还将有很大的上升空间,整体市场规模总值有望突破200亿大关。

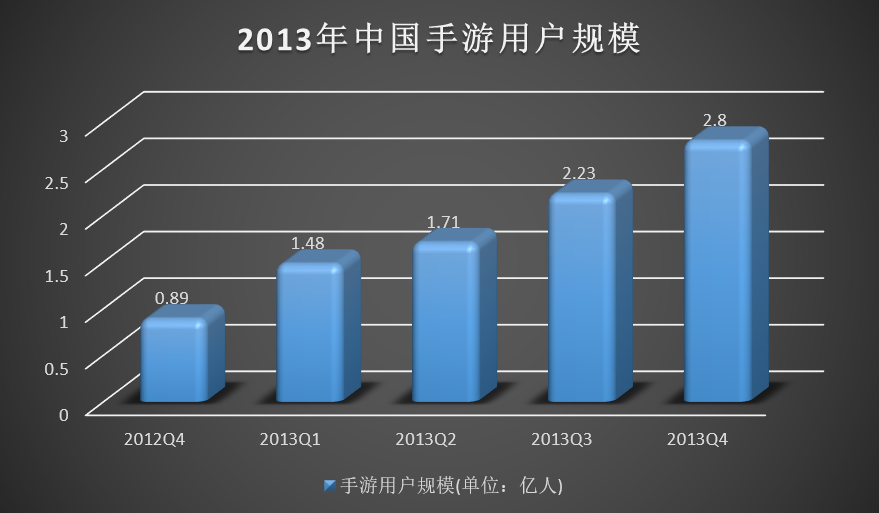

2013年中国手机游戏用户规模

数据显示,2013年来中国手机游戏用户保持高速增长,截至2013年9月,中国手机网络游戏用户解禁2.23亿,到年末这一数字有望达到2.8亿。功能机正快速的被智能手机所取代,智能手机游戏仍有空白市场待发掘。

中国手机游戏用户使用及消费习惯分析

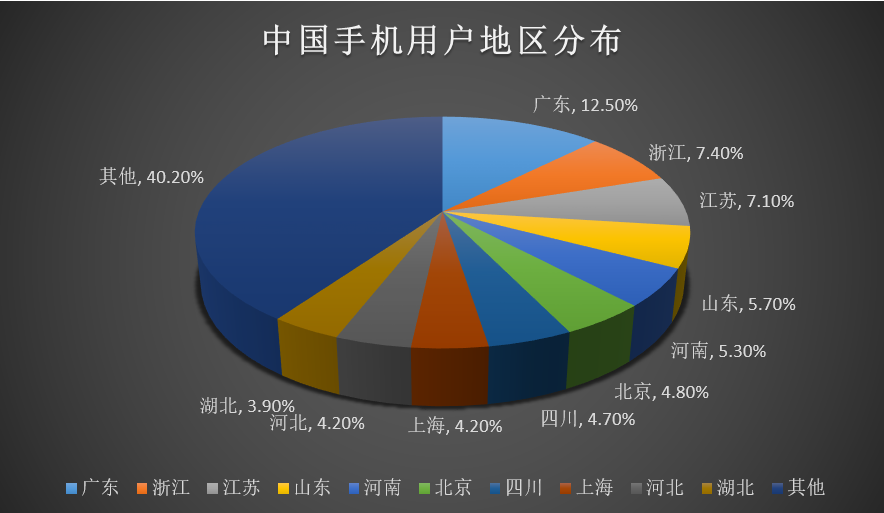

地区分析

截止2013年9月底,在中国移动游戏用户地域分布中,前三甲的分别是广东12.5%、 浙江7.4%、江苏7.1%,我们可以看出中国手机游戏用户地域分布与经济水平大致相当,东部沿海省市和直辖市受众分布较为集中,随着智能手机的进一步普及,中西部地区尚有很大发展空间。

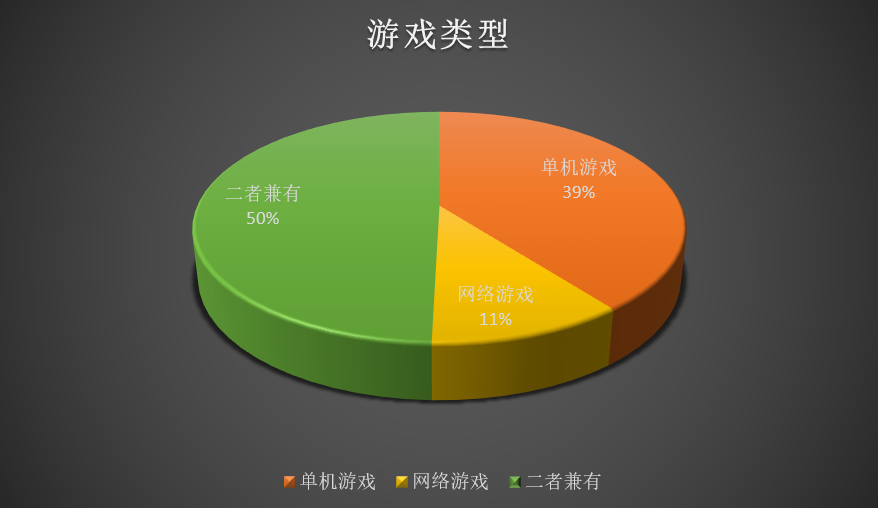

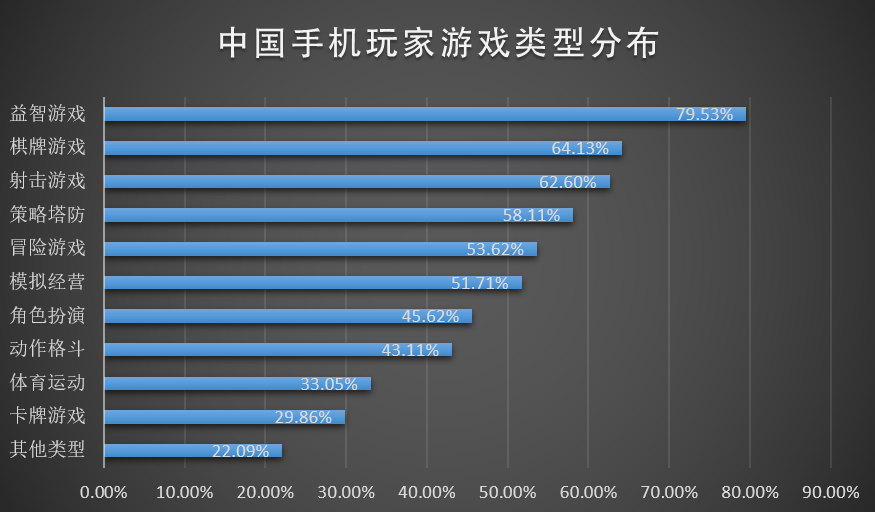

中国手机游戏类型比例及分布

中国手机游戏玩家中超过39.53%只玩单机游戏,而仅有10.89的手机游戏用户只玩手机网络游戏,剩下的49.58两类游戏都有涉及。由于手机网络游戏对于流量的要求,中国手机玩家还是更多习惯或被迫在无Wifi条件下进行休闲游戏,单机版本的休闲益智仍为玩家首选游戏。

具体游戏类型中益智,棋牌类游戏最为流行,较之重度联网的卡牌和MMORPG手游,这两类游戏更易为轻度用户所接受,但是我们可以看出随着国内市场的正规化,休闲社交游戏以及重度联网游戏已经开始有上升趋势。

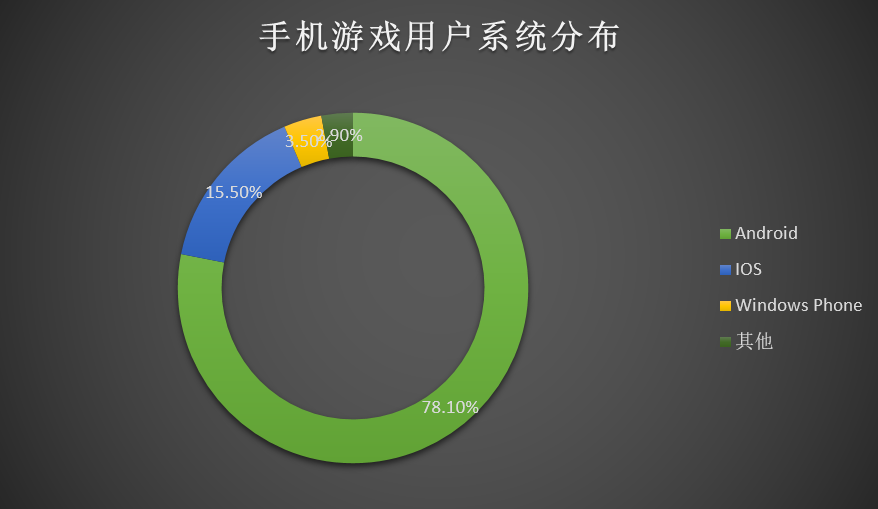

操作系统分布

中国手机游戏玩家所使用的手机操作系统以Andorid最为广泛,达到78.1%。苹果IOS系统占量15.5%,微软的Windows Phone操作系统占3.5%。

具体到系统版本上,iOS手机系统中以6.1系统居多,占量61.3%,5.1系统占量13.3%,而有7%的用户将系统升级至最新的7.0% 版本。Android系统中4.0版本所占比例最高,约为29.2%。其次是Android2.3版本,比例为29.1%,再次为Android4.1版本,比例28.8%。

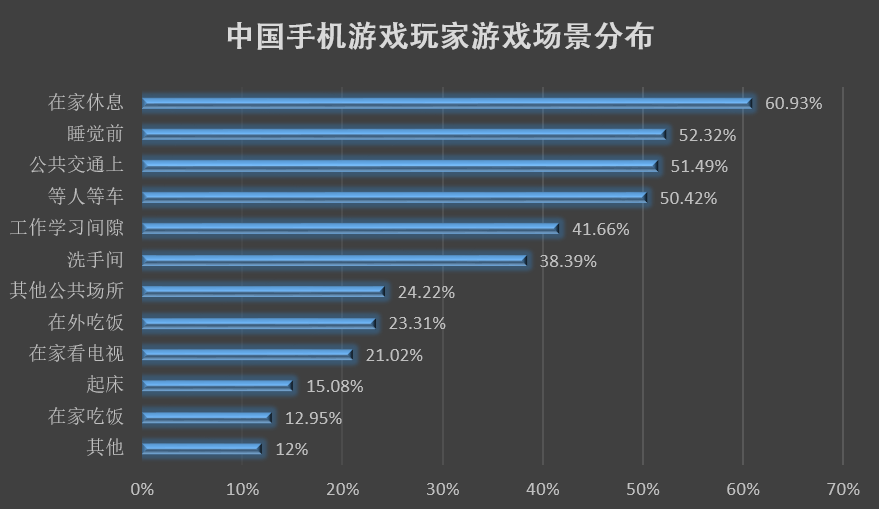

使用场景习惯

中国手机游戏玩家游戏场景较为分散,休闲游戏易受欢迎,超过60.93的用户选择在家休息时玩手机游戏,有52.32%用户会在睡觉前玩手机游戏,此外在等公共交通以及等人的间隙,也是手机游戏玩家选择手游的另两个主要场景,分别由51.49%以及50.42%的手机游戏玩家选择在上述两个场景中玩游戏。

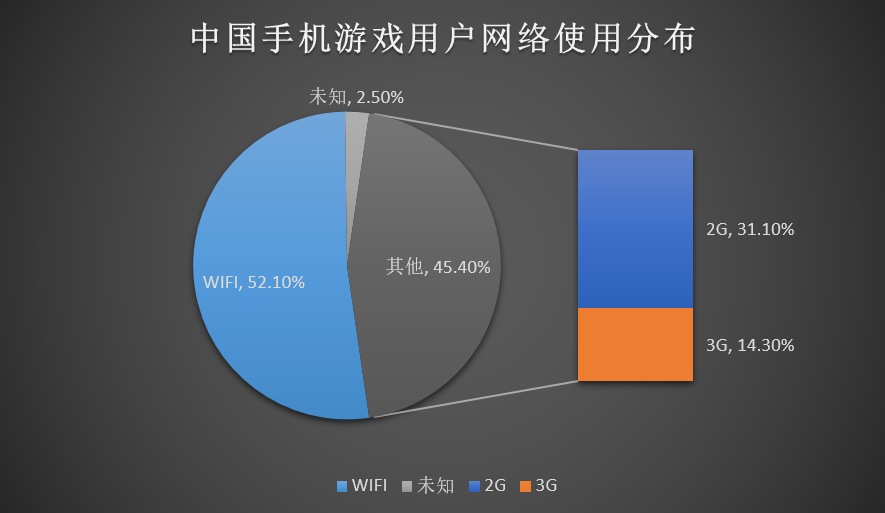

使用网络分布

据艾媒咨询数据报告,截至今年9月份,在中国移动游戏用户的设备联网方式上,使用WiFi网络进行游戏的用户比例为52.1%,31.1%的手机用户使用GPRS进行网络游戏,通过3G信号上网的手机游戏玩家占14.3%,剩余的2.5游戏用户对自己上网方式没有认知。游戏流量仍旧为手机用户最为担心的问题,不过伴随4G网络的到来以及运营商对于手机数据流量套餐的推广,使用2G/3G网络进行游戏的用户也开始呈现上升态势,尽管如此,手机游戏用户还是尽可能的避免在无Wifi下进行网络游戏。

玩家游戏时间分布

中国手机游戏用户平均每次玩游戏时间上,有4.2%的用户每次游戏时间超过2个小时,20.1%的用户每次游戏时间在1到2个小时之间,平均每次游戏时间超过半个小时但少于两个小时的占据最多的80%,手机网络游戏的短局数,长吸引在这方面贡献很大。

付费习惯

在中国手机用户购买习惯上,有接近半数的用户从不消费,中国手机用户购买习惯并未真正培育成熟,且曾经付费的手机游戏用户购买额度仍保持很低的水平,不同与欧美国家对于付费游戏的接受度,中国手机用户对于付费游戏并不任何,超过36.94%用户从不购买付费游戏,28.87%的用户仅可接受每月游戏应用消费不超过10元。

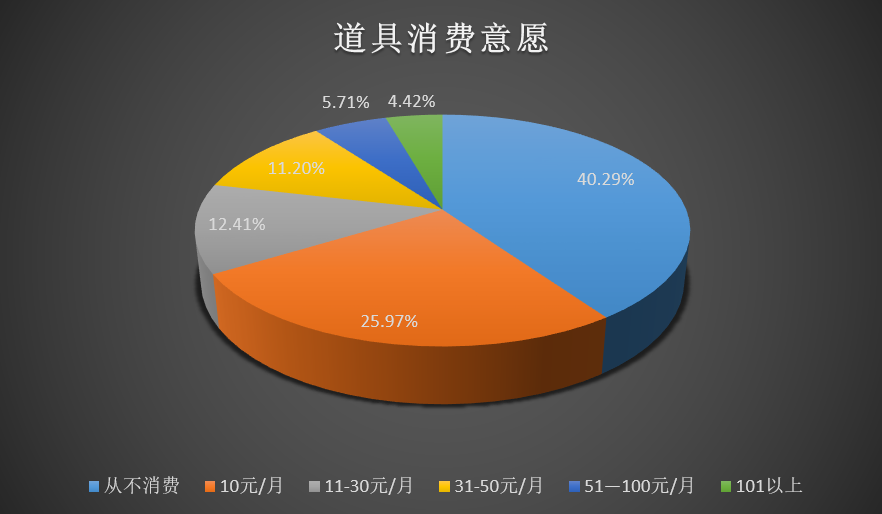

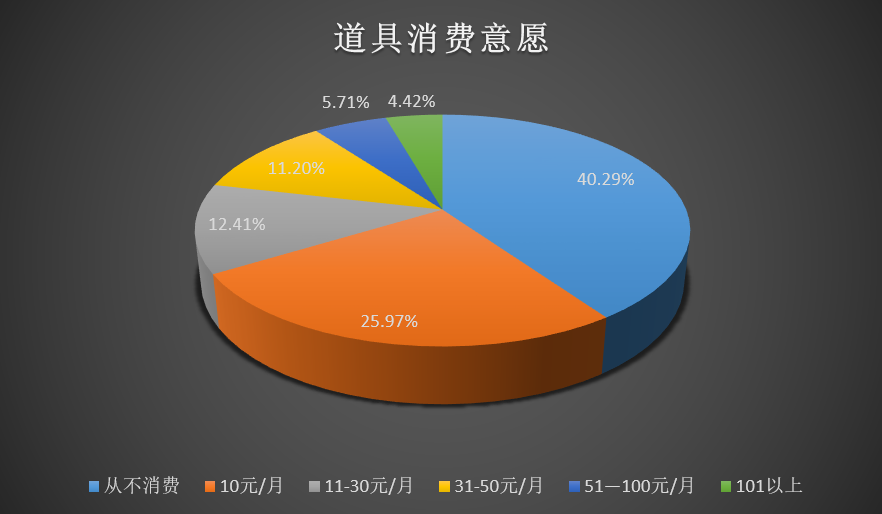

而对于游戏道具的消费则成为国内厂商盈利的主流,尽管面临免费游戏中道具消费付费用户低,支付方式繁琐等诸多问题,但是中国游戏用户还是能够接受游戏免费,道具付费的方式,在手机游戏道具消费中,超过40.29%的用户从不进行道具消费,25.97%的用户每月消费在10元内,而超过29%的用户每月道具消费在10-100元间。

获取游戏信息途径

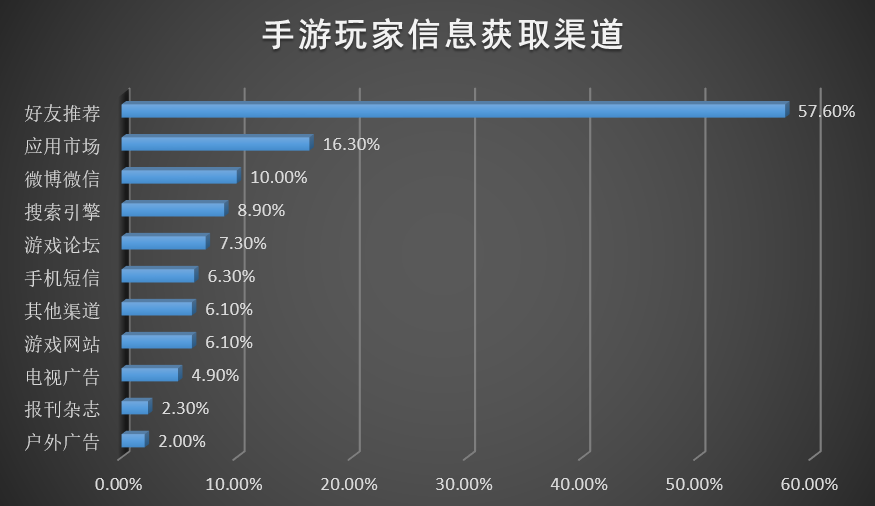

国内手游玩家获取手游相关信息途径中超过57.60%是通过自己的好友推荐,来自应用市场的占据16.30%,有10%的玩家通过微博微信等社交媒体获取手游相关信息,值得一提的是传统的游戏网站和游戏论坛并不是手机9%游戏玩家获取消息的主要来源,在新兴的手机游戏玩家中仅有13.4%的用户从这一渠道获取消息,尽管电视广告和户外广告分别仅有4.9%和2.0%的获取来源,但是在今年我们已经看到相关渠道推广的成功案例,随着手机游戏的继续普及,这些传统的推广渠道也将凸显其覆盖面广或定位精准的战力。

获取游戏渠道途径

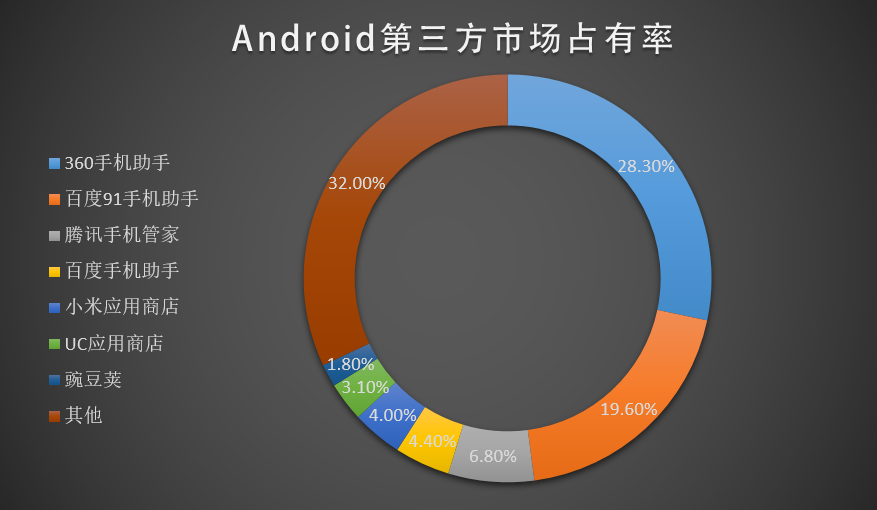

手机游戏玩家下载渠道较为分散,这一情况在Android用户上更为凸显,除了腾讯,UC等较为常见的综合平台,第三方应用市场在手机游戏玩家下载游戏中占据越来越大的比重。国内有近500个安卓下载渠道,但整个分发渠道80%流量已经被360,91和腾讯手机管家等巨头所占据,其中360手机助手市场占有率达到28.3%,百度91市场占有率达19.6%。腾讯手机管家市场占有率6/8%。三家市场占有总量超过整体54.7%,强势渠道的出现使得中小渠道愈发能以出头,马太效应将在未来显现。值得注意的是,开始有一些分发渠道走内容差异化路线,例如腾讯应用宝的独家游戏/应用以及豌豆荚的视频推送等。种种举措将为手机分发渠道目前格局增加种种变数。

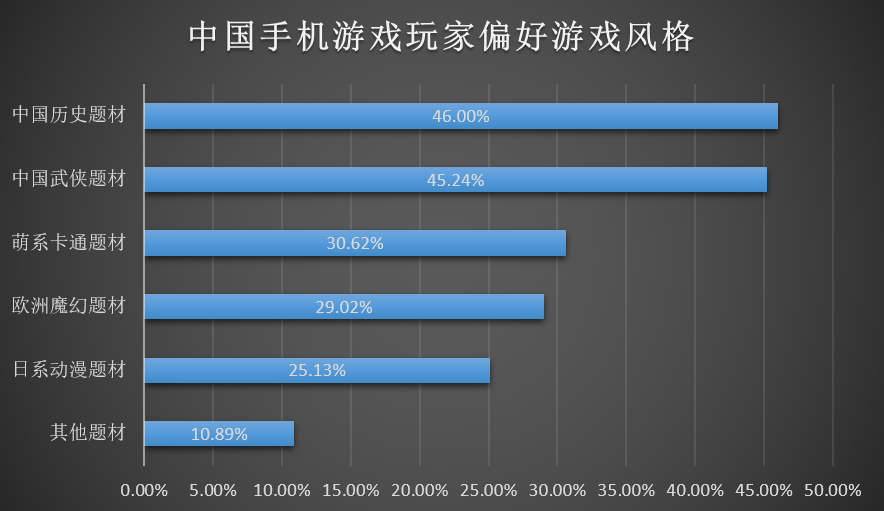

偏好题材

偏好游戏风格方面,中国手机游戏玩家更加偏好中国历史和武侠题材游戏,分别有46%,45%的中国手机游戏玩家偏好上述两题材游戏,除了中国风之外,有30.62%的用户偏好萌系卡通题材游戏,欧洲魔幻风格游戏也有近29%用户喜爱,25%用户喜爱日系动漫题材游戏,其中偏好历史武侠题材和魔幻卡通题材游戏的受众年龄层次比有明显不同。

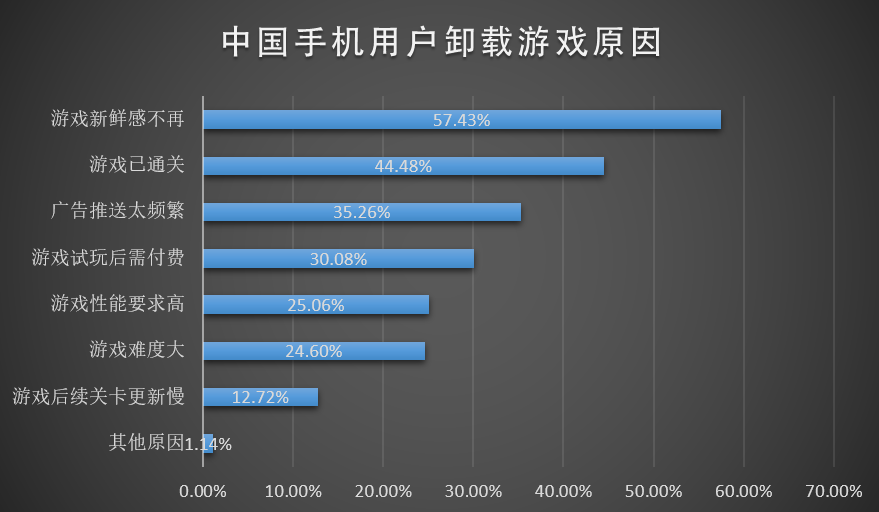

卸载原因

最后是中国手机游戏用户卸载游戏原因分析,超过57%的游戏用户因为游戏新鲜感不再选择卸载游戏,有44%的用户在游戏通关后卸载游戏,因为推送太过频繁也会导致35%用户卸载游戏,30%用户会在游戏试玩后提出付费需求时卸载游戏,整体来看,中国手机游戏用户选择卸载游戏的原因多样,游戏缺乏新鲜感,付费过于生硬以及广告影响用户体验等均为用户选择卸载游戏的主因。

结语

2013年是中国手游爆发元年,整体市场规模和用户总量有较大增幅并且这一态势在2014年仍将持续,但是我们可以看出,随着手机游戏市场的正规化,产业化,手游用户可选择的渠道和游戏也越来越丰富,手机游戏用户开始能够辨别游戏作品的好与坏,山寨,粗糙的跟风作品将会逐渐淡出市场,精品,原创将成为市场主流,随着手机游戏行业日渐成熟,手机游戏用户也开始接受手机付费或手机付费道具这一消费行为,使用Wifi网络或2G/3G网络进行无线游戏变得普及,伴随移动社交网络/渠道的强势推广,还有社交元素的手机游戏将会有更为强大的生命力。

这篇关于2013年中国手游用户行为习惯调查报告的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!