本文主要是介绍物业的枷锁:如何让普通母鸡“下金蛋”?,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

如果你是在今年初时候重仓碧桂园服务(06098.HK)的股票,要恭喜你离财务自由又近了一步。

不到半年的时间里,碧桂园服务在“小杨老板”(杨惠妍)带领下,完成了蓝光嘉宝服务(02606.HK)64.62%股权的股权收购,组织一场“城市服务开发者大会”,发布一份还不错的年报。然后,公司的市值倏的一下就增长了48.24%,达到了2356亿港元(截止5月21日收盘)。

不到半年时间,碧桂园服务的公司市值就增长了相当于两个保利物业(06049.HK,324亿港元)那么多!扩张在管面积,能够支撑碧桂园服务市值增长,但碧桂园服务不过是那只下蛋母鸡,市场却给了它金蛋母鸡的身价。

《一点财经》在《眼见物业起“高楼”:真泡沫与假繁荣》一文中有过对此“景象”的表达:物业板块有一段优质的故事开端,证明资本市场愿意在“劳动密集型”的板块继续幻想;可只给资本看物业公司如何膨胀与营造概念还不够。市场不缺下蛋母鸡,缺的是金蛋母鸡,谁也救不活没有创新增值的土壤。

独立的小区像极了“大家庭”,物管类似于手持家门钥匙的“老管家”,开门迎客让业主看什么、不看什么,自己说了算。这是“最后一米”的价值所在,也是物业公司成为金蛋母鸡的关键。

那么让业主看什么?怎么看?看到什么程度?这是做“老管家”的学问。

口碑与价值的博弈

为了让自己更像一只“金蛋母鸡”,物业公司做了不少事情。

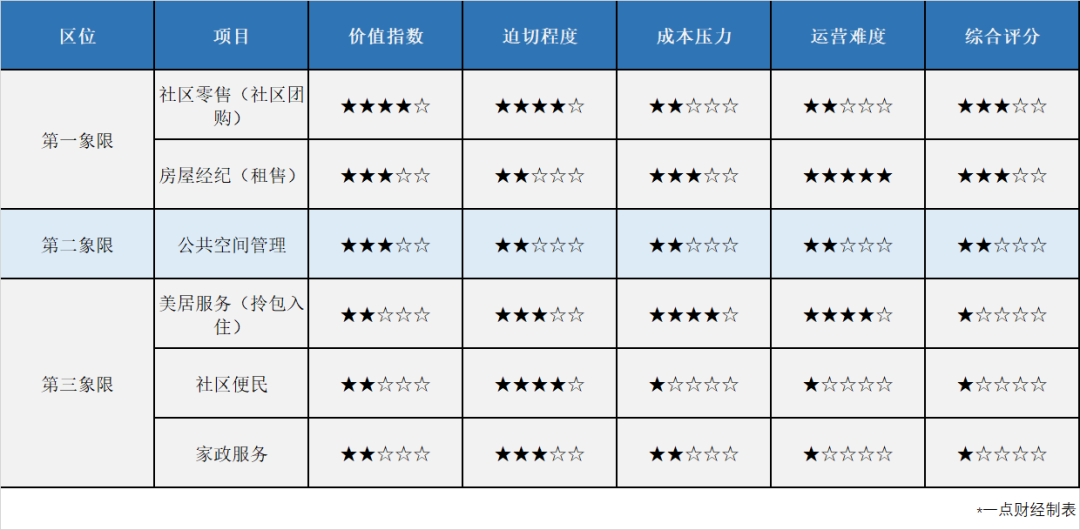

光大证券梳理,社区增值服务主要涵盖:空间管理、消费服务、金融服务三个领域,囊括家政服务、美居服务(拎包入住)、社区传媒、房屋经纪(租售)、公共空间管理、社区零售(社区团购)、保险经纪、停车场及充电桩、养老护理服务等9类项目。

既然是“增值”,多做一些服务总不会错的。

基于“服务提供商”的定位,“老管家”就是要让大家用了都说好,在业主群树立正面形象。至少别像中梁首府的万科物业(万物云前身),被业主送上“干啥啥不行,收钱第一名”的锦旗。

可是用户感知最强的项目,普遍写在基础物业服务条目中。

做好传统“四保”——保安、保洁、保绿、保修服务,多数业主就能满足,留个好口碑并不算难事。当然,只有基础物业服务的皮囊,资本市场何以给出动辄就千亿的市值?物业公司需要想着法儿“出圈”,必须吊起业主们的新胃口。

这不是一件容易的事儿。“老管家”要站在己方利益的立场,重新规划布局社区空间:做简单的事儿,没有价值;做复杂的事儿,影响业主体验。尤其改造成本大幅提升,被迫增加物业费时,增值服务将会很难推进。

好在理论上,增值服务不是零和游戏,只要物管提供的服务有价值,用户同样甘之如饴。一旦业主形成使用依赖,就能获得稳定的增值服务收入。这要求物业公司跳出传统的思维,围绕“宜居生态”的框架,遴选增值服务项目。

如此看来,物业公司开展服务,既要服从业主的实际需求,填充高价值资源,又要贴合自身需要,符合企业发展的长远利益。当我们以“口碑”作为横坐标、“价值”作为纵坐标,为已有服务进行重新评估,会得到如下价值坐标系。

“金矿”在哪?

目前,养老护理、停车场及充电桩两项符合共同利益诉求,价值非常突出。

先说养老护理,这已经成为行业热门话题。国家统计局第七次全国人口普查数据显示,60岁及以上人口为2.64亿人,整体占比18.7%,较2010年增长了5.44%。人口老龄化加深,将会激发养老诉求,带动“银发经济”的发展。

“银发经济”规模有多大?根据国务院印发《“健康中国2030”规划纲要》,预计2030年康养地产规模将达到10万亿元。蛋糕如此庞大,早已吸引万科(000002.SZ)、龙湖集团(00960.HK)、绿城中国(03900.HK)等超过40家房企参与其中。

头豹研究院的调研结果显示:养老社区将比普通地产项目更受欢迎。

这是一个全新的课题:买方有需求且日益迫切,卖方有产品且规模巨大。物业公司既能重资产运营,全面统筹空间、人员、设备等资源,提供整合服务,又能轻量化运营,建立养老服务中介平台,甄选发布养老服务机构信息,收放自如。

至于停车场及充电桩,这是一道如何填平信息断层的难题。对房企而言,车位库存压力正在增大。克而瑞统计数据显示,2019年50家典型房企已竣工库存车位及配套面积的库存占比达到10.5%。可对业主而言,车位已成稀缺资源,全国车位缺口达到8000万个。

现实中并不缺少车位,而是缺少发现车位的眼睛,物业需要帮助车主与车位产权方牵线搭桥。一方面实现规范化管理,阶段性降低开发商持有库存车位成本;一方面解决了车主停车难的问题,从而触达用户痛点。

与养老服务不同的是,空闲车位未必集中于相同小区内,需要物业公司打破小区之间的空间壁垒,成为大车库的“总管”:不仅打通不同社区的数据壁垒,实现资源统一管理调配,还要加装支持边缘计算设备,提升弱电智能化能力,有必要的话要独立开发AI管控大脑,改造成本较大。

“矬出将”的业务

除了上述两项长期布局的“金蛋业务”,其他众多项目都略显尴尬。

社区零售、社区便民、家政服务、公共空间管理,这四项业务是社区常规配套,必不可少;至于要摆放哪些商品与服务,决定权掌握在物业公司手中。

自己做,能够实现利益最大化,不过投入成本相应增长,管理非常繁琐;平台化运营,引入第三方开展业务可坐收渔利,可是“愿者上钩”的事情总是十分被动。

好在探索O2O业务仍是热点,苏宁易购(002024.SZ)的苏宁小店、顺丰控股(002352.SZ)、永辉超市(601933.SH)的永辉微店……各行业并不缺少进入社区生态的诉求。它们挤破头也要进入社区,把业务塞进业主日常生活,抢占公共空间,物业公司存在“坐收渔利”的条件。

何况无论线上如何运营,线下总是物业公司的地盘。外部公司将业务从社区外搬到社区内,物业公司可以将服务嵌入门店送到业主家中区间——无论面对怎样O2O模式,入户能力永远在物业公司手里,也算充分挖掘“最后一米”的价值。

只是物业服务公司衔接美居服务等低附加值项目的必要性似乎不是很强。虽然房企普遍提升土地自持比例,也有部分业主采购精装项目,形成装修服务需求,一度引导佳兆业美好(02168.HK)、滨江服务(03316.HK)、保利物业(06049.HK)等企业入局,但市场规模非常有限。

参考2020年中期财报,碧桂园服务在管面积较2019年末增加4340万平方米,带动“拎包入住”业务大幅增长213.5%,可是整体规模仅1.24亿元。叠加不同业主的海量诉求,本身是一项“费力不一定讨好”的工作。

同样不讨好的还有房屋经纪业务。

理论上,业主有出租需求,物业公司对所在社区了解程度强于第三方中介,此举本是提升企业利润空间,实现“肉烂在锅里”的手段。不过前端能力培养与后台数据积累,哪家公司都很难是链家的对手,只能当做潜在增长业务长期培养。

物管中的“鸡肋”

在所有的项目中,社区传媒的价值最为鸡肋。

先看一组数据:2020年全国广告收入达到1940.06亿元,同比下降6.52%;通过楼宇广告、户外广告等模式取得的收入达到260.52亿元,同比增长5.19%。

在物业公司组建业主沟通群,开发线上业务平台后,广告平台也有了更为多元化的呈现形式,通过运营不同平台增加广告收入有了更大的空间。只看结果,社区传媒似乎还是不错的收入渠道,可是落到实际,业主与物业公司都有怨言。

引入楼宇广告本质上是经营社区流量的方式之一,可是这种方式太过粗暴,用户体验非常糟糕。广告播放过多过密,对物业公司的口碑也会产生负面影响。

况且眼下,楼宇广告的收入已经很难全部落到物管手中。全国各地业委会开始关注该收入的流向,通过诉讼等实际行动追讨相应利益。一位业内人士表示,部分社区楼宇广告收入,大部分已归入业委会,物业公司只能获得少量利益。

收入少,还影响口碑,如果没有更多改变,社区传媒业务恐怕还将继续贬值。

结语

综合分析现有增值服务,不难发现物业公司面对一个利好和一个利空。

利好是从现有增值服务来看,大家并不缺少赚钱的机会和渠道,甚至还有高增值空间的业务板块。虽然这些业务不像地产业务那样,动辄给予数以十亿计甚至百亿计净利润的高回报,但是持续的服务能够带来稳定的现金流,未来总有新的希望。

利空是放眼整个物管行业,新的改变并未出现。大家或者囿于当下,经营着这九大业务,逐渐趋于同质化;或者基于社区诉求提供差异化服务,却难以形成规模效应,带来更高的收益,最终成为行业的小众。

要想实现更多更好的改变,物业公司任重而道远。

这篇关于物业的枷锁:如何让普通母鸡“下金蛋”?的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!