本文主要是介绍上市首日市值破600亿,Doordash能否复制美团“神话“,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

美团的外卖业务靠"疫"外惊喜赚的盆满钵满的同时,美国外卖平台Doordash也一脚踹开了纽交所的大门!

北京时间12月9日晚,美国外卖服务提供商DoorDash 登陆纽交所上市交易,股票代码为DASH。上市首日开盘价为186美元,远高于102美元的发行价,并以189.51美元的价格收盘。

截至美股研究社发稿,DoorDash每股报183.84美元,盘后跌去2.99%,总市值为601.99亿美元。

与上市首日的表现相比,Doordash在于2013年成立后的六年时间里,发展速度一直不容乐观。然而就在今年年初,新冠病毒席卷全美的时刻,也是Doordash迎来爆发式增长的时机,逐渐甩开曾经的外卖头部Grubhub,也与从网约车切入外卖配送的Uber拉开差距。

曾有人断言,北美地区由于较为分散的居住方式和生活方式,因而难以诞生如美团这样的外卖巨头。但Doordash在不到一年时间就占据了全美约一半的市场份额,虽卫生事件带来的利好因素功不可没,但也在一定程度上证明北美并非外卖"荒漠"。

美国外卖巨头三足鼎立,Doordash为何拔得头筹能够上市?在成功挂牌上市后,北美地区的外卖赛道又会发生哪些变化?Doordash又能否成长为北美地区的美团呢?

市场渗透率"疫"外增长,净收入仍显著低于Uber

撑起Doordash600亿美元估值的因素之一,是其今年三个季度的收入涨幅。根据Doordash发布的招股书显示,2018年和2019年,DoorDash的净收入分别为2.91亿美元和8.85亿美元。而2020年前三季度的净收入则为19.16亿美元,较2019年同期的5.87亿美元增长223.7%。

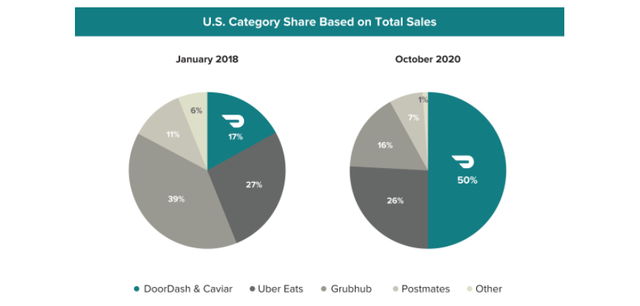

和收入大幅增长与之相对的是,Doordash在北美外卖市场份额的迅速扩大。在2018年1月,Doordash的市场份额为17%,19年Doordash收购Caviar,因而这个数值是将Doordash和彼时的Caviar的市场占有率结合在一起后的数据。按此推算,彼时Doordash的市占率显著低于17%。

(图源:招股书)

而到了2020年10月,Doordash的市场占有率已经跃升至50%,而Uber Eats的市场份额基本持平,Grubhub的市占率下滑了23个百分点。从上两张图片的对比中或许能够理解半年时间内Doordash估值上涨一倍的原因了。

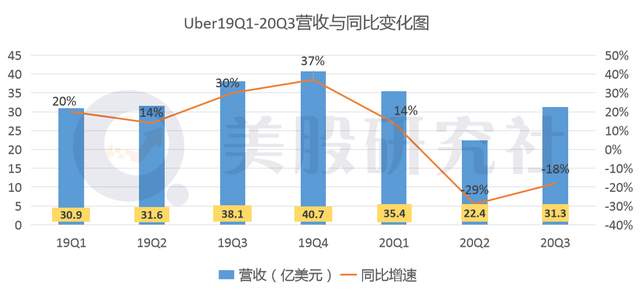

与第二大外卖平台Uber Eats相比,Doordash的收入还是相对较低。据Uber11月份发布的三季度财报数据显示,Uber送餐业务的三季度的收入为14.51亿美元,与上年同期的6.45亿美元相比,同比上涨124.9%。

无论是Uber Eats还是Doordash,都受益于年初至今仍在持续的疫情,收入都实现了不错的增速,而显然Doordash的收入增速更胜一筹。美股研究社认为,相比于Uber Eats,Doordash能够抢占更大市场份额的最重要原因在于更为低价的服务费和配送费。

按照以往的逻辑,购买较多数量的食物将能够减免部分服务费,而Doordash反其道而行,在疫情期间经常会免除一人订单的小额订单费,因此,对于小额订单来说,DoorDash往往是更好的选择。

这个策略受到居家办公者的欢迎,DoorDash的服务费通常相当于订单总额的10%-11%,而Uber Eats的服务费比例则为15%。美股研究社认为,Uber Eats收取较高服务费的原因或许在于试图通过外卖业务挽救网约车的部分损失,这也成为Uber外卖业务发展的桎梏。

外卖小哥靠自建团队配送,但高昂人力成本高于美团跟饿了么

虽在业务增长上取得不俗的成绩,但目前仍处于亏损状态。据DoorDash的招股书数据显示,2020年前九个月的净亏损为1.49亿美元,2019年同期的净亏损为6.67亿美元。

不过,虽亏损仍在持续,但从数据上来看,DoorDash的亏损情况也是在好转的。2019年和2020年前9个月,DoorDash实现收入分别为8.85亿美元和19亿美元,贡献利润分别为-2亿美元和4.33亿美元。

尽管2019年和2020年前9个月DoorDash出现6.67亿美元和1.49亿美元的亏损,但结合收入规模扩大、贡献利润转正等指标来看,DoorDash的盈利状况已经出现明显改善。

(图源:招股书)

从数据上看,DoorDash的盈利能力还是值得肯定的,随着业务的不断发展,而相应的成本也会相应增加,DoorDash也不能例外。美股研究社认为,DoorDash未来面临的最大问题或为成本问题。

一般而言,外卖平台为了获得更多的订单,往往会在人口聚集较多的地区投入更多的资源。但DoorDash又再次另辟蹊径,走上了一条"农村包围城市"的道路——即将重点放在城市以外的人口更为稀疏的周边地区,目前DoorDash在城市周边地区的业务市场份额较总体的市场份额更高,达到了58%。

对于这条策略的选择,DoorDash的管理层在招股书中表示,郊区和小型城市一直以来存在服务不足的情况,这些地区的居民缺乏足够的选择,不得不驾驶很远的距离。此外,居住在郊区的住户通常以家庭为单位,因此他们更倾向于每一单订购更多的食物,郊区更好的交通状况、更容易停车也使得送餐员能够更有效率地送餐。

拥有自身的配送网络也是DoorDash能给快速挤占Grubhub市场空间的原因。Grubhub仅作为连接商家和消费者的平台,而并不为商家和消费者提供配送和送达服务,食物需由商家配送。而DoorDash拥有自建的配送网络,DoorDash现在的外卖配送员大约为100万人。这一点上,与美团存在相似之处。

不过,这也同时带来了成本问题,对仍处于亏损状态的DoorDash而言也增加了挑战。美团财报数据显示,截至2019年,美团餐饮外卖业务销售成本约446.1亿元,同比增加35.7%。主要由配送订单量增加而令餐饮外卖骑手成本增加。

由于成本尤其是骑手人力成本的高企,为提高毛利水平,美团、饿了么将平台上部分外卖配送业务外包给趣活等公司。未来DoorDash是否会像美团、饿了么一样将外卖配送业务外包,目前还不得而知,但对于成本的控制,也是非常重要的一个层面。

上市首日"披荆斩棘"的Doordash,距成为下一个美团还有多远?

从目前的市值上来说,Doordash约为600亿美元。截止美股研究社发稿,美团的总市值为1.69万亿港元(按10日汇率约为2180万美元),二者的差值近4倍。

美团相较于Doordash,成立的时间早两年。Doordash目前在美国外卖市场的占有率已经突破50%,而王兴在此前的一次采访中透露,美团在国内外卖市场的份额约为55%。将两家市占率均过半的外卖巨头拿来比较,美股研究社认为也颇具讨论价值。

据摩根士丹利发表的一份研究报告显示,在规模3500亿美元的快餐餐厅市场中,送餐服务仅占6%,约合210亿美元的规模。由此可见,美国的外卖送餐市场的渗透率还不高,这也表明Doordash在未来依旧较大的增长潜力。

此前一份报告称,美国的外卖配送主要集中于熟食领域,而美团的外卖配送业务除去熟食外,生鲜果蔬、坚果、蛋糕等零副食物也占据不小的比重。而美国市场外卖平台细分化程度更高的特征,也导致Doordash未来成为美团这类综合食品类平台的可能性较小。

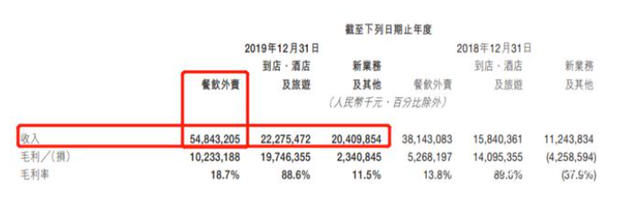

除去继续夯实现有外卖业务外,Doordash未来提升身价的另一个方式是开拓业务线。美团2019财年到店及酒旅业务板块交易金额增长25.6%至2221亿元,收入同比增加40.6%达223亿元,到店及酒旅业务板块占总收入的比重为22.9%。到店及酒旅业务板块的毛利率为88.6%,远高于餐饮外卖业务版块18.7%的毛利率。

(图源:美团财报)

Doordash能否和美团一样开拓酒店预订和旅游业务呢?在美股研究社看来至少目前仍是较难的。美国的疫情使得酒店业务损失惨重,在行业不好的情况下,Doordash在近一两年布局酒店业务的可能性较小。

此外,在Booking等专注于酒店订阅的平台已经占据相当市场分额,筑构起行业壁垒的当下,Doordash并无明显的优势。美团的到店及酒旅业务虽处于较好的增长态势,但在高端酒店业务上仍不敌携程。

占据全美50%市场分额的Doordash也并非没有忧患。随着谷歌和FoodBoss网站上价格比较工具的普及,整个送餐业务也面临着越来越大的利润率压力。

由于毛利率较低,这意味着外卖配送是一个对价格比较极其敏感的服务行业,不同公司之间也会相互分享客户。据统计,大约40%来自于其它公司的客户也会偶尔从DoorDash中点餐,随着越来越多的餐厅建立独家外卖合作伙伴关系,顾客将不得不在应用程序之间切换,以涵盖所有他们喜欢的外卖。行业环境所导致的客户留存风险或许也是DoorDash在IPO后需要面对的危机。

美团于2018年9月登陆港交所,而Doordash的腾飞是在疫情期间。待疫情的利好因素逐渐褪色后,Doordash的市场份额是否会经历下滑,Grubhub就是最好的前车之鉴。因而美股研究社认为,目前谈论Doordash是否会成为下一个美团,恐怕还为时尚早,只有在经历过市场残酷检验后才知真章。

文章来源:美股研究社,转载请注明版权。

这篇关于上市首日市值破600亿,Doordash能否复制美团“神话“的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!