本文主要是介绍研报复现:有基本面支撑的低估值组合,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

价值投资,即选择便宜的、估值低的股票构建组合。估值低代表其上涨空间大,但不代表马上会涨,其上涨的可能性是不确定的。本杰明格雷厄姆曾说 ,股票的价格就像狗,狗的主人就像是价值,遛狗时,狗忽远忽近到处跑,但总是会跑回主人的身边。所以如果有基本面的支撑,未来业绩可期,那么组合的上涨动力就比较明确了。

这是海通证券在《"海量"专题(212)——构造A股价值组合的三种范式》所提出的观点,研报中还构建了两种有基本面支撑的低估值组合。一种是估值增长组合,另一种是PB-盈利组合。

其中估值增长组合所用到的“增长”指标为一致预期2年复合增长率、预期净利润调整、SUE因子的综合得分,遗憾的是这三个指标都是一致预期数据,我们暂时还没有该数据。

而PB-盈利组合的“盈利”指标为ROE和SUE因子等权得分,虽然SUE因子缺少,但ROE数据还是比较常见的,我们可以让ROE指标代替“盈利”指标,未来有了一致预期数据再来构建SUE因子,完善“盈利”指标。

所以我们今天先选取PB-盈利组合进行复现,看看效果如何。

那么,研报中是如何构建PB-盈利组合的呢?

步骤一:对PB、ROE各等分5组,取PB最低一组和ROE最高一组的交集,命名为组合一;

步骤二:市场关注度优选,取历史20个交易日的日换手率均值等分5组,取换手率最低一组和组合一的交集,以此来选择近期交易活跃度低、关注度较低的低估值个股;

步骤三:位序估值优选,为降低陷入低估值陷阱的可能,剔除长期位序估值低于10%的个股;为避免短期追高,剔除短期位序估值高于90%的个股。PS:位序估值即(个股估值/全A估值)这个指标在过去一段时间内的相对位置;“长期”是指过去3年,“短期”是指过去3个月。

值得注意的是, 在掘金SDK中提供了多种类型的ROE数据 ,分别是净资产收益率_摊薄、净资产收益率_扣除摊薄、净资产收益率_加权和净资产收益率_扣除加权。

摊薄的计算方式只考虑了期末节点净资产,而加权[(期初+期末)/2]的方式会来得更准确些。这里的“扣除”应该是“扣除非经常性损益”,即“扣非”,理论上用扣非加权ROE会更好些,但由于覆盖的股票数量较少,我们这里使用加权ROE就可以了。

位序估值优选中的估值通过前文推理应该是PB指标,这里对全A(剔除ST和部分新股)估值以各股票估值进行简单的等权计算。

由于3年的财务数据量比较大,每次获取数据的响应时间较长,所以这里对计算好的数据进行 **本地化存储:**将位序估值数据以字典的形式用pickle模块保存为pkl文件,方便调用时直接获取本地计算好的数据。

进一步编写回测,相关参数如下:

- 初始资金:100万

- 回测品种:全A

- 回测区间:2020年12月31日-2022年05月26日

- 样本过滤:剔除停牌股、ST股、次新股(一年期)

- 数据预处理:市场关注度优选、位序估值优选

- 交易逻辑:月末调仓换股;涨停买不入,跌停卖不出

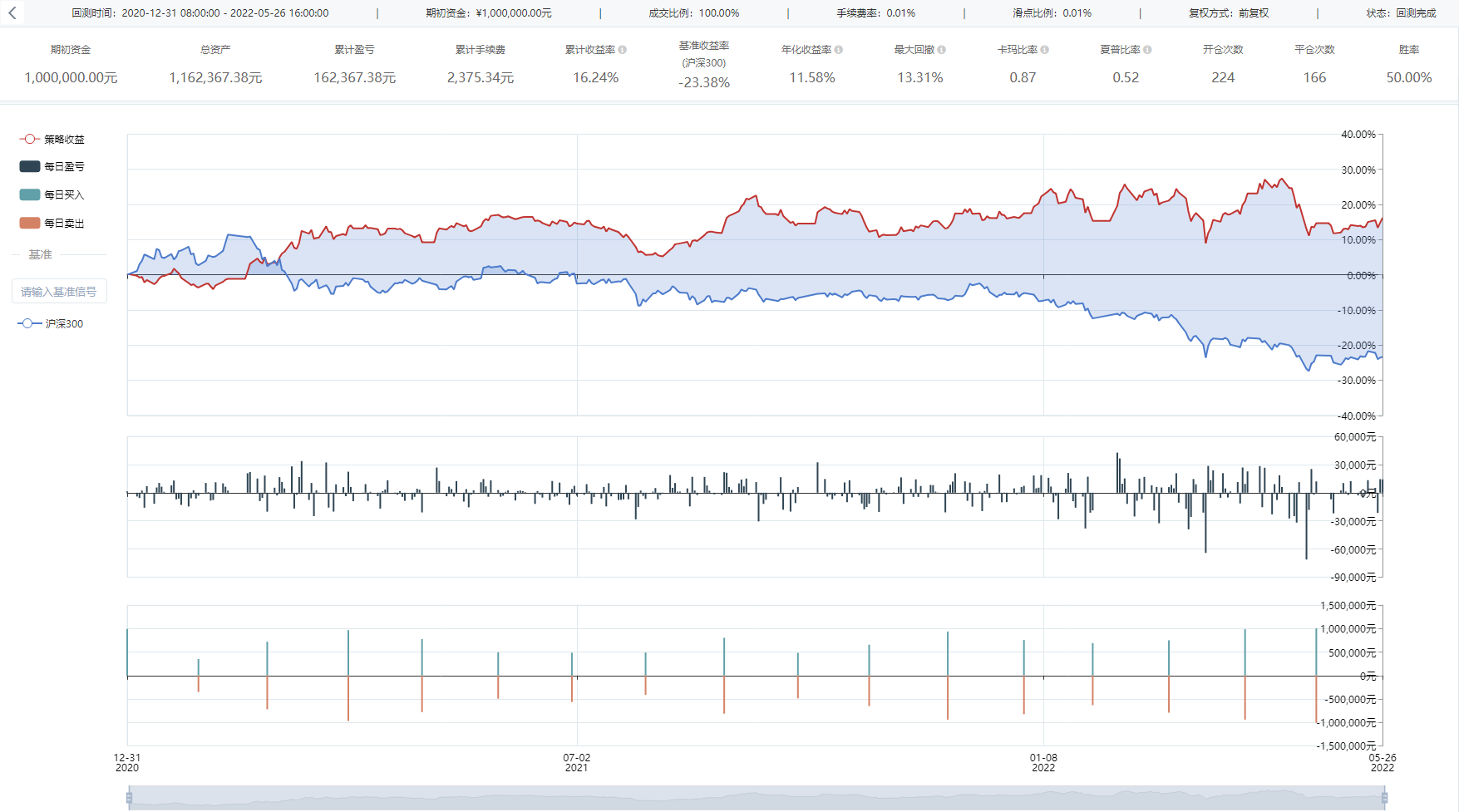

整体的回测情况如下:

历年回测情况如下:

| 2018年 | 2019年 | 2020年 | 2021年 | 2022年部分 | |

|---|---|---|---|---|---|

| 累计收益率 | -11.81% | 15.46% | -1.08% | 15.46% | -0.81% |

| 超额收益率 | 13.50% | -22.49% | -28.29% | 20.66% | 18.37% |

| 最大回撤率 | 26.23% | 15.38% | 17.10% | 9.72% | 12.77% |

| 夏普比率 | -0.68 | 0.82 | -0.05 | 0.91 | -0.08 |

注:“2022年部分”为2022.01.01至2022.05.26区间

从回测情况来看,策略的防御性比较强,在2021年回测至今,策略实现年化收益率11.58%,最大回测为13.31,夏普比率为0.52,累计超额收益率为39.62%,策略大幅跑赢市场指数。

从单年度回测来看,情况亦是如此。

在大盘表现较差的年份,如2018年、2021年和2022年初,该策略均大幅跑赢指数;但在市场走强的时候,策略的进攻性是较低的,如2019年和2020年。所以本策略更像是一个防御性很强的熊市策略,更适合当前的市场环境。

后期的优化可以进一步规定持股数量,因为从交易数据来看,每次的交易数量在10~40只股票之间不等。感兴趣的用户可以获取代码后自行尝试。

源码:https://bbs.myquant.cn/thread/3006

声明:本内容由掘金量化原创,仅供学习、交流、演示之用,不构成任何投资建议!如需转载请联系掘金小Q(VX:myquant2018)授权,否则作侵权处理!

这篇关于研报复现:有基本面支撑的低估值组合的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!