本文主要是介绍ICV:2021年,全球车载CIS市场 onsemi和OmnVision两强的份额进一步加大,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

随着车辆从先进的驾驶员辅助系统(ADAS)发展到Full autonomy,一项关键技术就是使用先进的图像传感器来赋能车辆感知周围的世界。

受2020年全球车市需求疲软的因素,以及各大车厂排产计划不及预期,导致2021年全球主要车厂均出现备货量偏低的情况,其中,车用半导体受产能受排挤影响最为显著,12英寸的车用CIS和MCU已经成为2021年车用半导体短缺最为严重的领域。

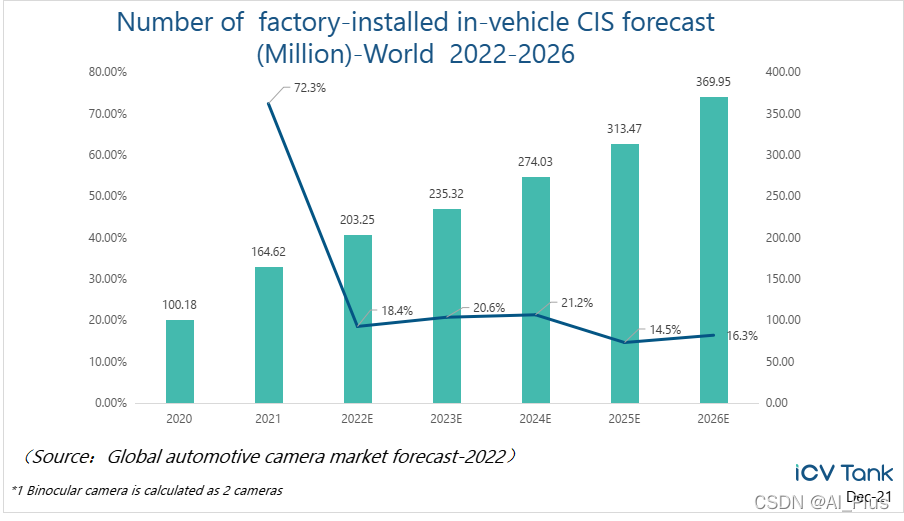

2021年,随着Level 2智能驾驶汽车数量和渗透率的增加,带动车载摄像头数量的快速增长,根据ICV《Global intelligent driving forecast-2022》的报告,2021年全球L2以上车辆的渗透率达到28.62%,数量达到1,952.94万辆,较2000年增长了80.34%;L2级乘用车平均配置5颗摄像头,仅L2级乘用车就配置了9,734.7万颗摄像头。按照单颗单目摄像头配置一颗CIS,双目摄像头计做2颗单目摄像头计算,三目同理,全球2021年总计CIS配置量为1.64亿颗,2026年预计将配置3.7亿颗。

车载摄像头随着智能驾驶等级的提升,在摄像头的性能品质要求上会出现变化,例如,L1级乘用车平均配置2颗摄像头,基本性能要求为显示级,像素在200万以下即可,但到了L2级乘用车,就需要有ADAS功能的摄像头,平均总配置5颗摄像头中有2颗是ADAS功能的,单价较Display功能的要高出一倍多,到了L4和L5级,就需要配置Full autonomy的摄像头,单价又会上涨。摄像头性能的提升有赖于CIS性能的提升,比如安森美就在积极研发高HDR和800万像素以上的CIS产品,高等级CIS的价格也较低等级的高不少。

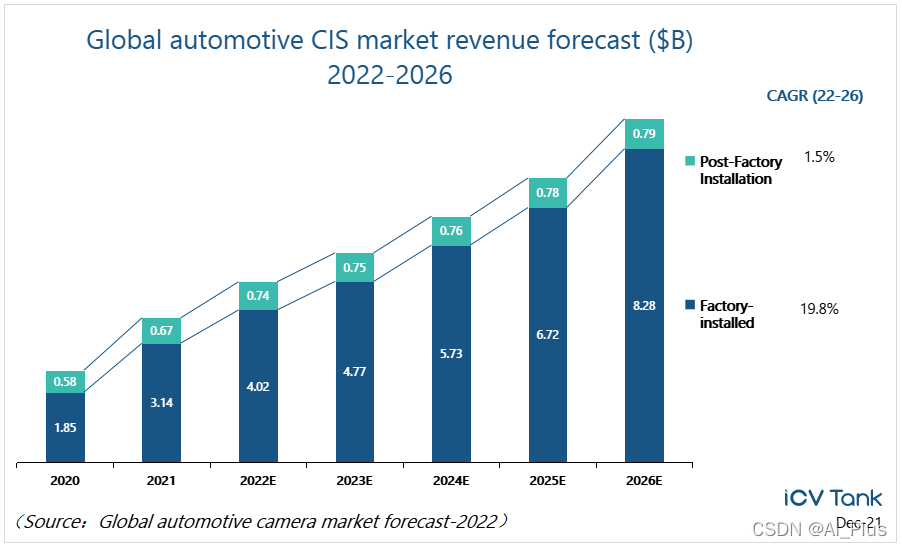

根据ICV的数据统计,2021全球车载CIS总价值为38.1亿美元,前装车载摄像头及CIS必须符合车规级的产品性能要求,市场价值较后装市场要高很多。2021年前装车载CIS市场总价值为31.4亿美元,后装CIS为6.7亿美元,后装CIS单价几乎为前装的一半。由于受到全球车载半导体产能吃紧的影响,车载CIS价格提升带动整体市场价值提升,此次ICV对于2021年的市场统计,较2020年的市场预估要高出4.3%。

自动驾驶所用图像传感器的一个技术趋势是HDR。人眼具有很强的适应不同光照条件的能力,对于模拟我们眼睛的这一方面的图像传感器来说,一个关键的参数是高动态范围(HDR)。HDR能保证图像传感器在同一图像帧中的最黑暗部分和最明亮部分之间都可以看得到,而不超过或不低于饱和。换句话说,图像传感器必须不受环境光照条件的影响,比如突然暴露在明亮的阳光下/反射下,或者在日光下进出隧道。

自动驾驶所用图像传感器的另一个技术趋势是高分辨率。自动驾驶汽车需要看得更远,同时,有能力检测到各种大小的物体。本质上来说,高分辨率的图像传感器提供了增加目标上每度像素数的能力,从而使自驱动算法的工作与目标检测和分类都更加有效。

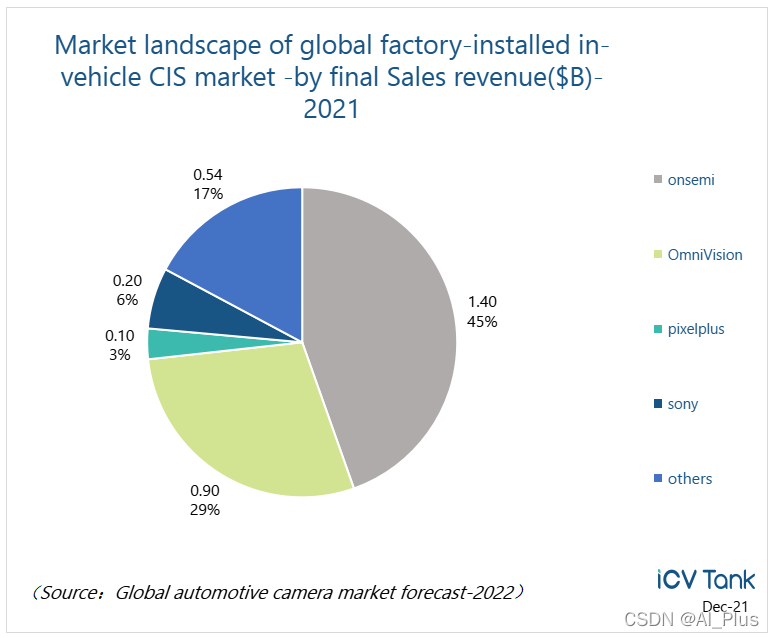

2021年,全球车载CIS市场集中度进一步提升,受困于产能紧缺的影响,onsemi和OmnVision两强的市场份额进一步加大,合计达到74%。

报告下载链接:https://www.icvtank.com/newsinfo/588403.html

这篇关于ICV:2021年,全球车载CIS市场 onsemi和OmnVision两强的份额进一步加大的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!

![[SWPUCTF 2021 新生赛]web方向(一到六题) 解题思路,实操解析,解题软件使用,解题方法教程](https://i-blog.csdnimg.cn/direct/bcfaab8e5a68426b8abfa71b5124a20d.png)