- 学习目录:掌握财务报表分析方法、分析资产质量、分析利润质量、分析现金流量质量、分析合并报表、财务状况综合分析。

- 与财务报表分析有关的现实问题:虚假财务信息是一种违反会计准则及信息披露规则等各相关法律、法规的恶意造假。比如:错误的报表(未按照会计准则处理)、粉饰的报表(把企业利润在不同会计期间进行调配、收入客观存在)、捏造收入(收入不存在,纯粹的虚构舞弊行为)。

- 狭义的财务报表:是指以企业财务报表为主要依据,有重点、有针对性地对其有关项目及其质量加以分析和考察,对企业的财务状况、经营结果进行评价和剖析,以反映企业在运营过程中的利弊得失、财务状况及发展趋势,为报表使用者的经济决策提供重要信息支持的一种分析活动。

- 广义的财务报表:是在此基础上包括公司概况分析、企业优势分析、企业发展前景分析以及市场价值分析等。

- 财务报表分析的起源:比较公认的说法是始于19世纪末至20世纪初期的美国,财务报表分析是美国工业发展的产物。仅仅依据个人信用贷款以及不能满足美国银行业的需求。于是,银行家们就更加关心企业的财务状况,特别是企业是否具有偿债能力。1898年2月美国纽约州银行协会的经理委员会提出议案:”要求所有的借款人必须提交由借款人签字的资产负债报表,以衡量企业的信用和偿债能力。“1900年美国纽约州银行协会发布了申请贷款应提交的标准表格,包括部分资产负债表。

- 基于信贷决策的报表分析框架:企业偿债能力分析、企业发展前景预测和财务危机预警、企业综合信用风险评估。

- 注意点:1不同的发展阶段,并不是后者对前者的否定,而是以后者为中心的两者(或者三者)在分析中的并存。2不同的报表使用基于不同的信息需求,会选择不同的分析视角。3财务报表分析的视角有:基于信贷决策、基于投资决策和基于管理决策。4财务报表分析的目的不仅是揭示结果,更重要的是为”结果“给出更为充分的分析依据,从而减少决策的主观性和盲目性。

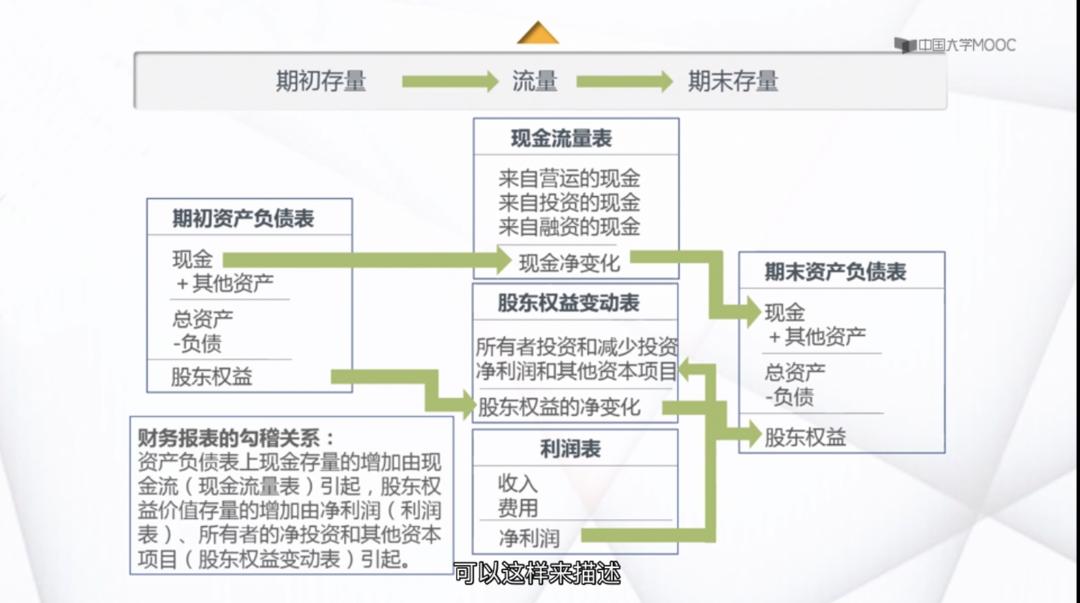

- 财务报表构成:财务报表是指公司对外提供的反应公司某一特定日期财务状况和某一会计期间经营成果、现金流量的文件。

- 财务报表与企业基本活动:投资活动、筹资活动、经营活动。(偿债能力分析、营运能力分析、盈利能力分析、发展能力分析、综合财务分析)(会计数字只是结果,管理活动才是企业创造价值的关键。分析财务报表不能只看死板的数字,还要看到产生数字的管理活动,并分析这些活动可能引起企业变动的方向。)

- 财务报表可以为投资者和债权人进行投资和信贷决策提供有用的信息(外部);可以为企业管理经营决策提供有用的信息(内部);可以为投资者评价企业管理层受托责任的履行情况提供重要的信息。

- 学习财务报表分析可以帮助我们:了解企业以前、现在和未来的发展状况。准确分析企业目前存在的困难。采取有效的措施,去解决企业所面临的难题。预测经营决策将会给企业带来何种财务上的影响。

- 财务报表分析的路径:背景分析(对企业的经营背景进行分析,了解企业所处的经营环境和对自身经营战略的选择与表述,这是财务报表分析的基础和先行条件);会计分析(可借助财务报告中注册会计师出具的审计报告,对企业财务报表的会计指令做出总体评价,这是保证财务报表分析结论客观性的必要条件)。

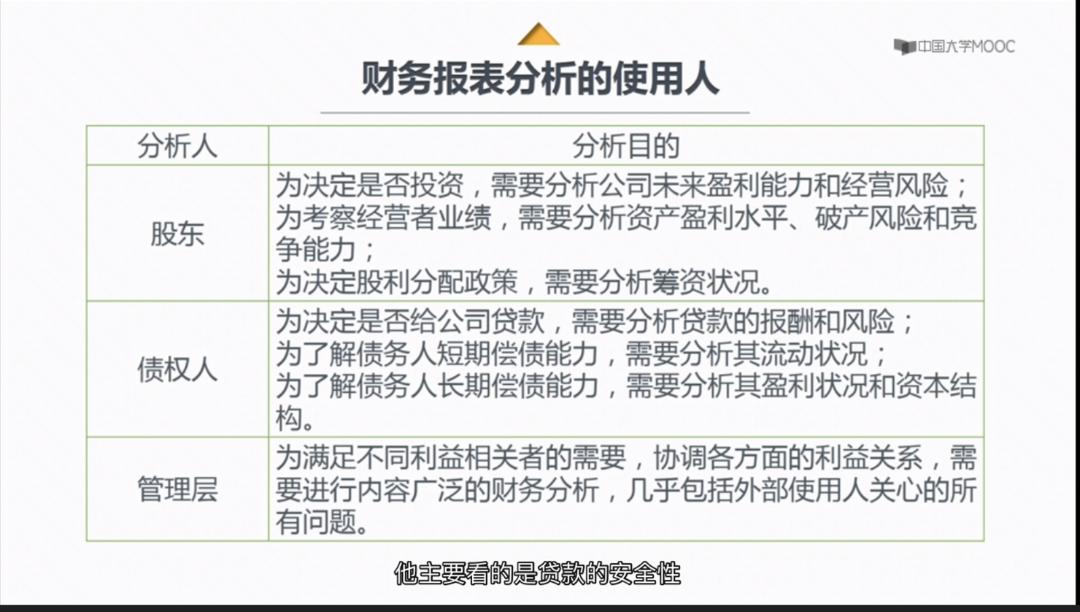

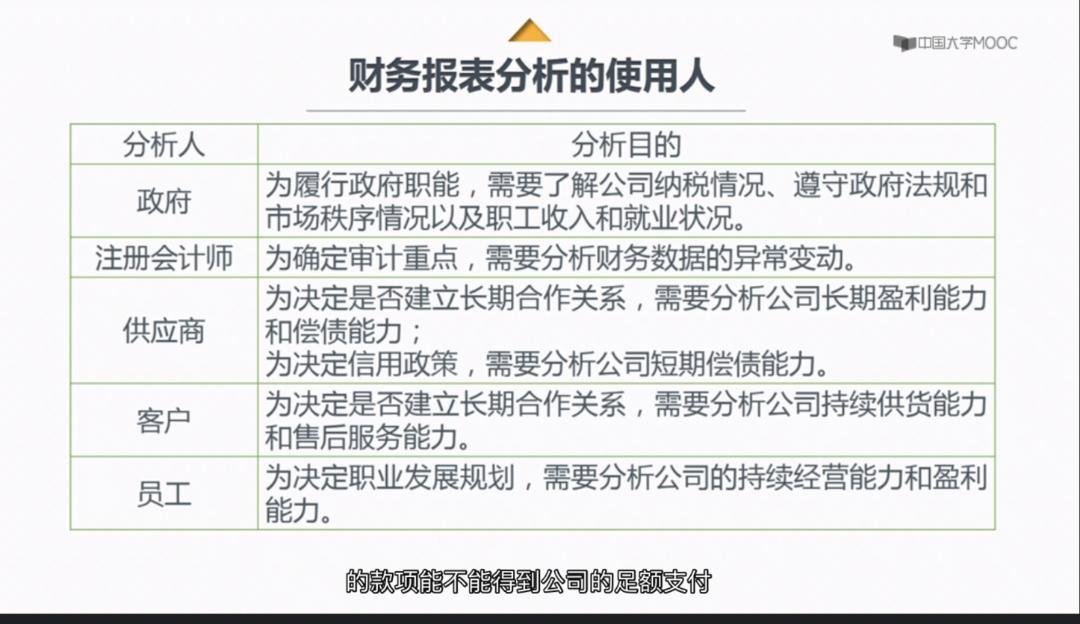

- 财务报表的使用者包括:股东、债权人、管理者、政府机构、注册会计师、供应商、客户、员工。

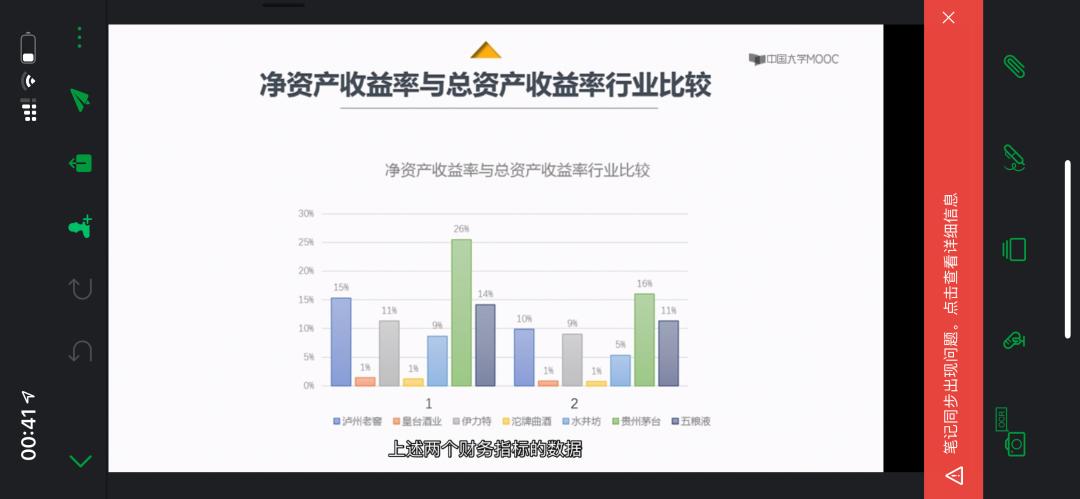

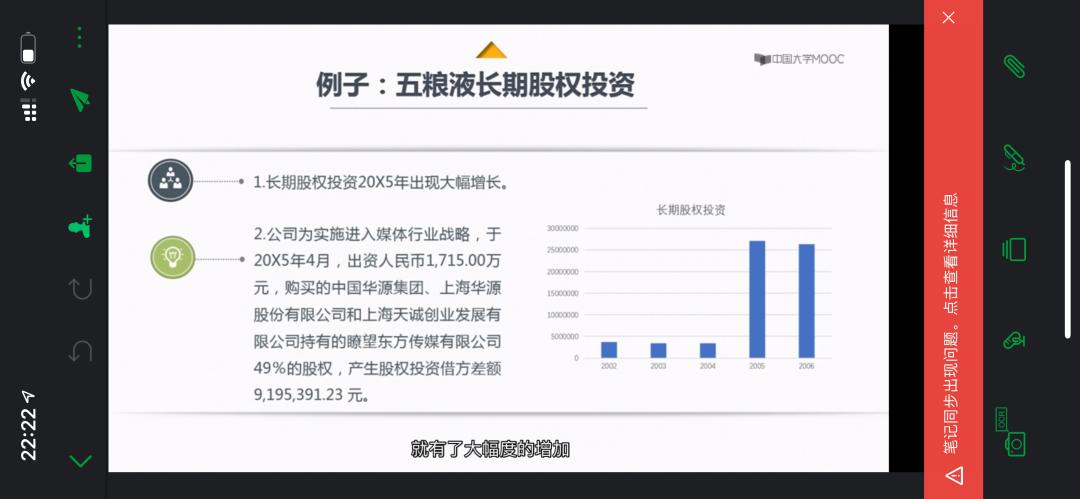

- 分析方法:水平分析/横向分析法(指将反映企业报告期财务状况的信息特别指会计报表信息资料与反映企业前期或历史某一时期财务状况的信息进行对比,研究企业各项经营业绩或财务状况的发展变动情况的一种财务分析方法:1绝对值增减变动2增减变动率 )(同业比较:确定了公司的行业分类、同类企业比较对象、相关行业及相关行业企业比较对象后,根据公司及其同业比较对象企业的会计报表,计算其财务数据和财务指标的同业平均值,同业最高值和同业最低值(金融数据库)。将公司的财务指标或财务数据与其同业平均值,同业最高值和同业最低值相比较,找出明显偏离同业平均水平的财务指标或财务数据。对公司明显偏离同业平均水平的财务指标或财务数据做进一步的同业比较分析,直到找出影响财务指标或财务数据严重偏离同业平均水平的根源,从而找出判断会计报表反映其财务状况及经营成果和现金流量情况真实程度的调查分析重点)。

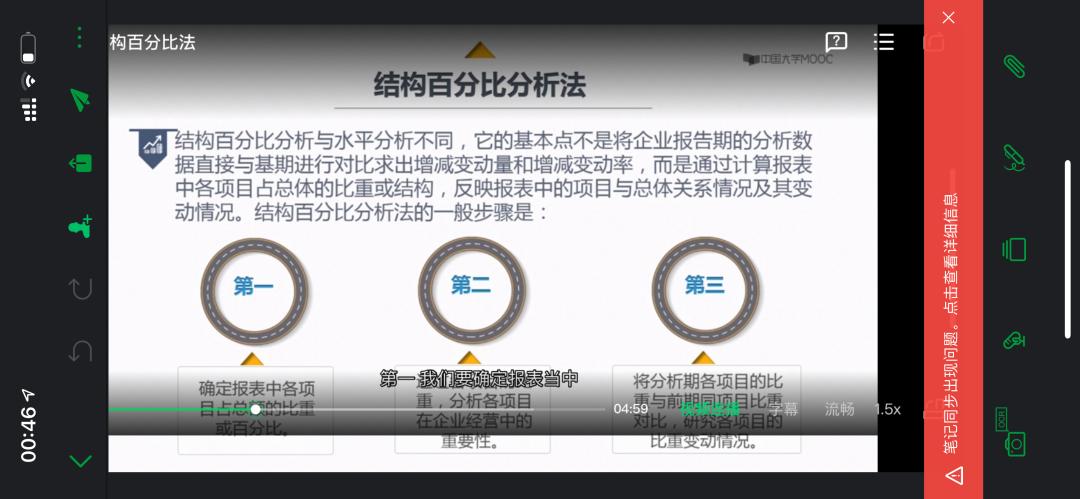

- 分析方法:结构百分比分析法(1又称纵向分析,是指同一期间财务报表中不同项目间的比较与分析,主要是通过编制百分比报表进行分析。2揭示出各个项目的数据在公司财务中的相对意义。3便于不同规模的公司之间进行对比。)

- 分析方法:趋势分析法分析方法:项目质量分析法分析方法:因素分析法。

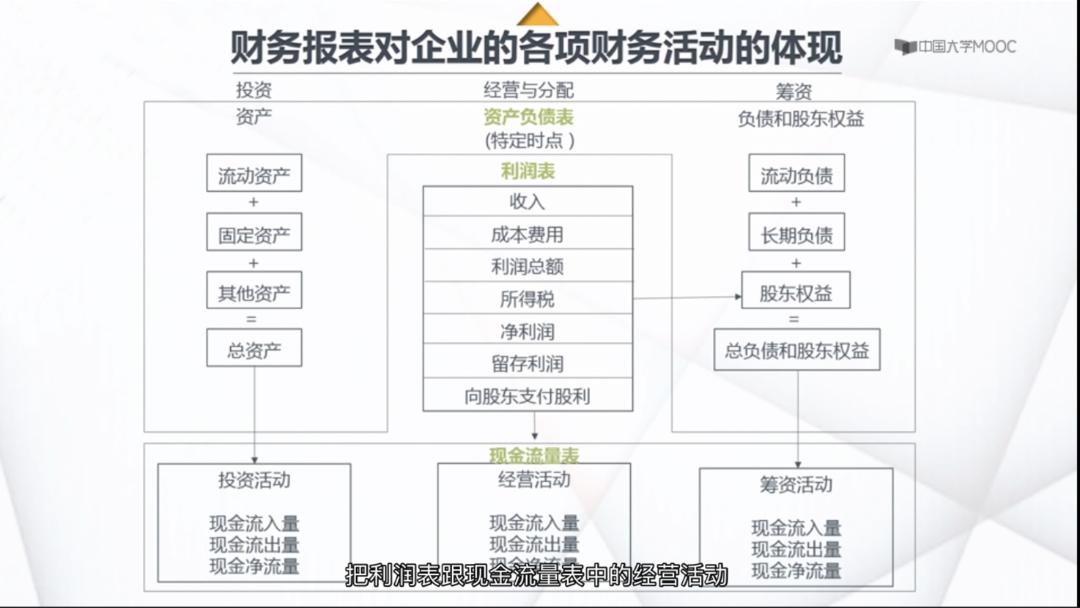

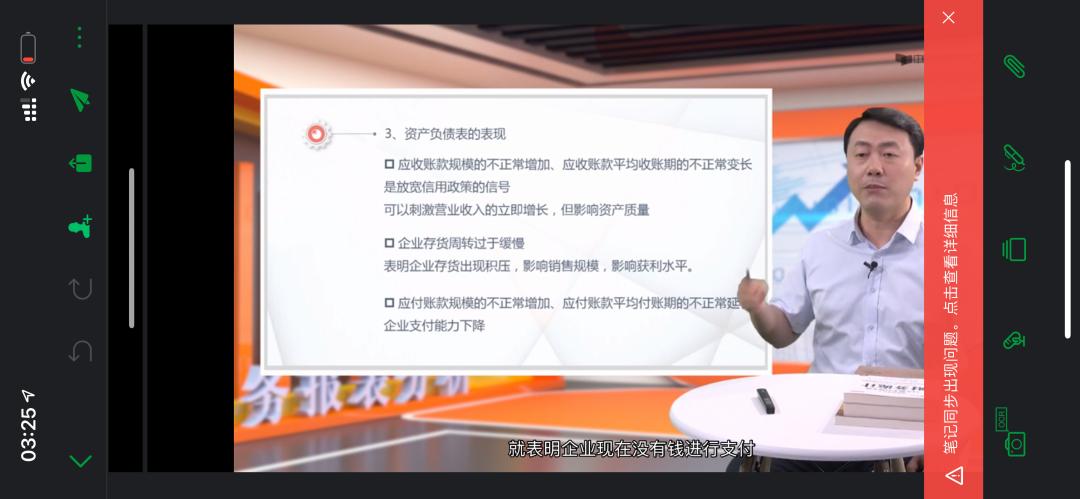

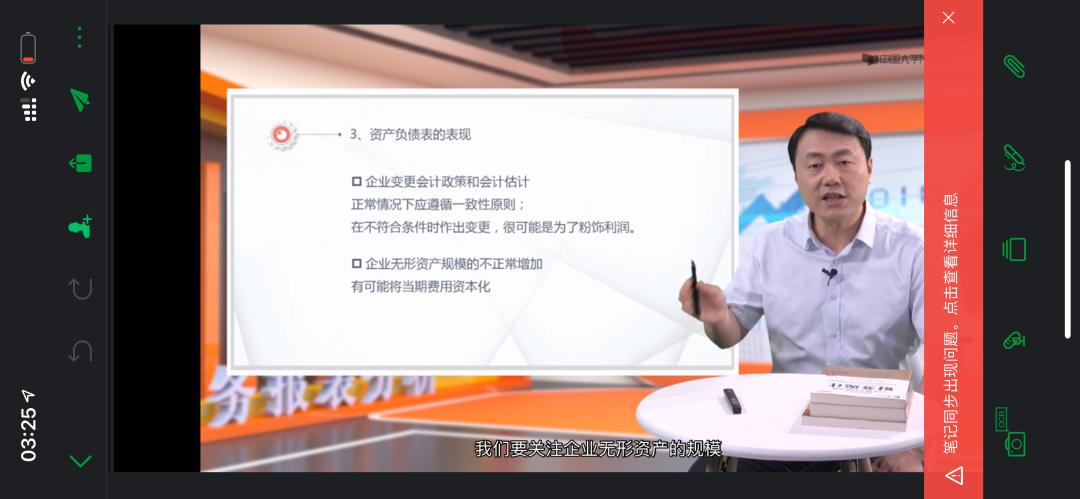

- 资产负债表:分析资产负债表的目的,在于了解企业会计对企业财务状况的反映程度,所提供会计信息的质量,据此对企业资产和权益的变动情况以及企业财务状况做出恰当的评价。(功能:提供企业在某一特定时点所拥有的全部资产、负债和股东权益(自由资本)的存量及其结构。关系:资产=负债+股东权益。作用:有助于管理者了解某一时点上各类资产和负债的规模、结构及其数量对应关系、明确个人和企业受托责任及义务,作出优化结构、降低风险和提高运营效率的判断和决策。)

本文主要是介绍财务报表分析-学习笔记,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

这篇关于财务报表分析-学习笔记的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!