本文主要是介绍会计报表之利润表,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

1、利润表的概念与作用

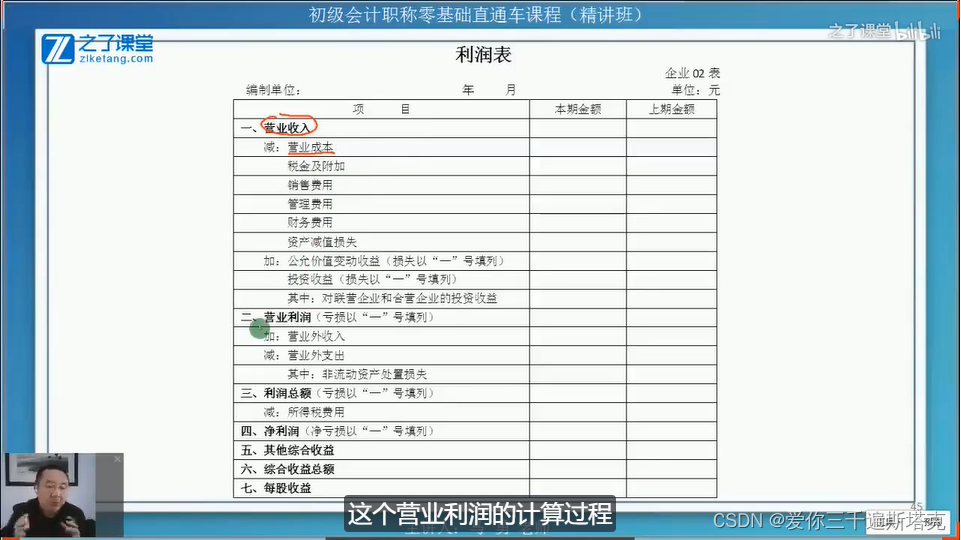

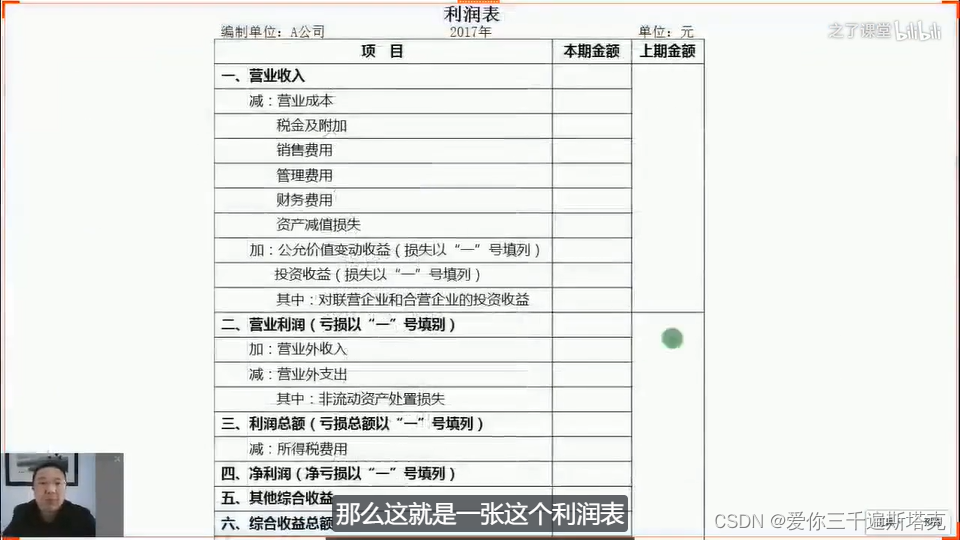

会计基础第 10 章先在第3节,这第三节也是这门课程的最后一节了。利润表,利润表之前讲资产不代表那是财务状况,这利润表它反映的是经营成果。好什么的经营成果,请注意,是企业一定会计期间有起点、有终点一段时间的经营成果。什么叫经营成果?收入立德,扣除费用损失,收入立得扣除费用损失之后的利润,那个就叫经营成果。而输入立德和费用损失,它不会一个瞬间就形成,那么它是一段期间形成的,所以利润表是一个期间报表,又叫动态报表。好,我们看一下利润表,你看这张利润表,它体现出来一个特征,你要看它的时间。我们说资产负债表一定要明确到某一天 10 点,某年某月某日,而利润表,通常某年或者某月他不会到某日,我们的企业不可能一天编一个利润表,某年或者某日,这个叫做利润表所涵盖的会计期间。再讲一遍,有个印象、

1.1 利润表的实际例子

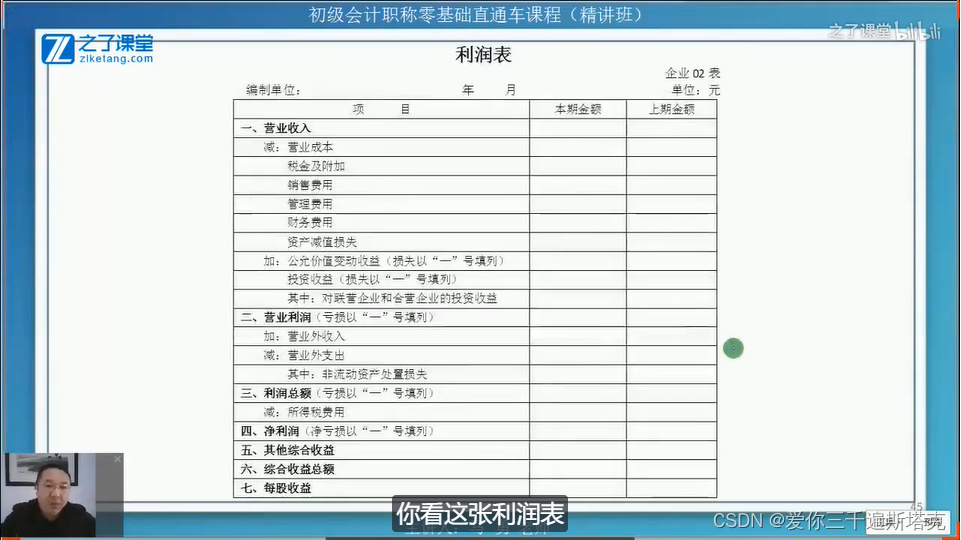

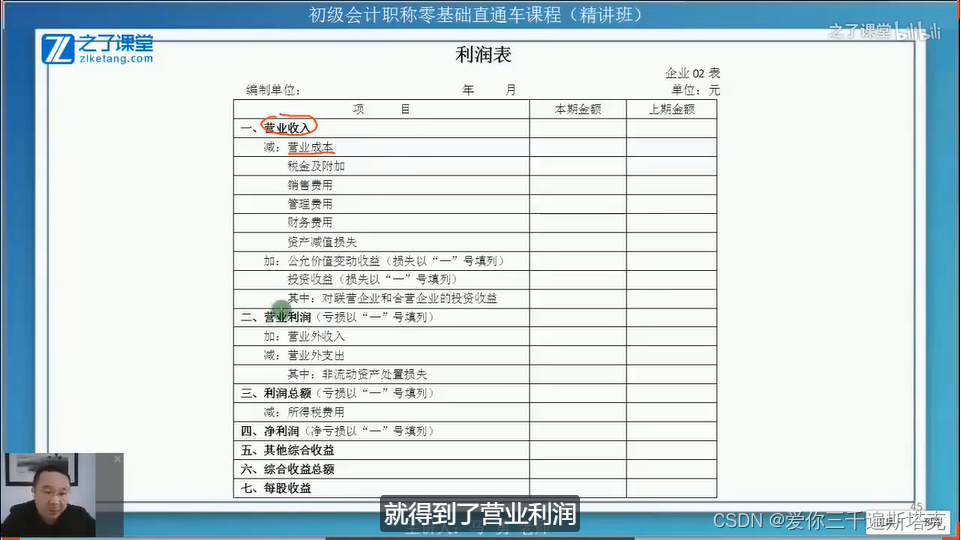

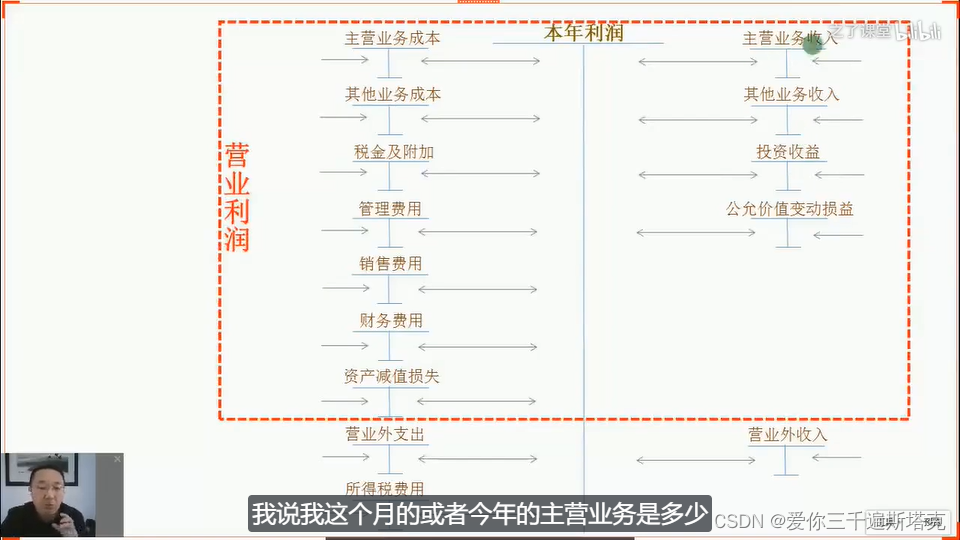

这个日期叫做利润表,也就是经营成果所涵盖的会计期间,而资产负债表那个日期,我们就叫资产负债表日。明白了,好,我们看到这个利润表,它是这样的特征,您看了它是一步步的来计算利润。从营业收入出发减去营业成本。什么叫营业收入?我们对应科目一下,营业收入就是主营业务收入和其他业务收入,然后减去这几个要减的。减去营业成本就是主营业务成本和其他业务成本,然后减去税金及附加销管财和资产减值损失,好,然后加上要加的,比如说公允价值变动损益,比如说投资收益,OK,就得到了营业利润。

2、利润的计算过程

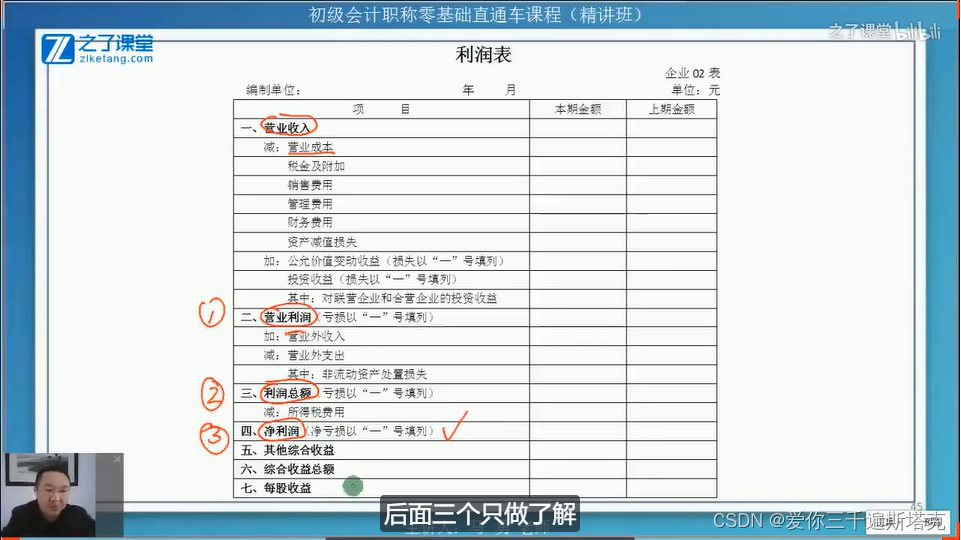

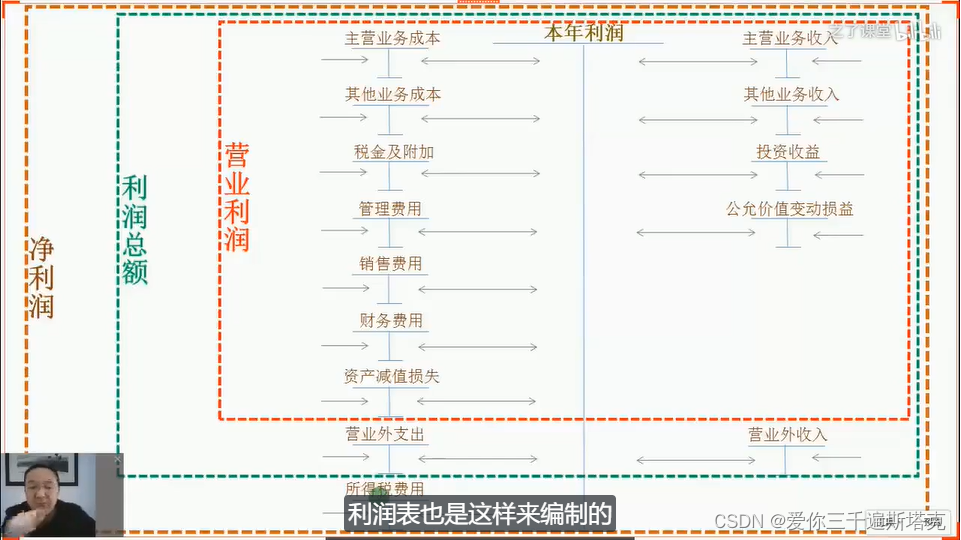

这个营业利润的计算过程,其实就是我之前 T4 账户给大家演示的 4 个减 7 个, 4 个收入减去 7 个减去 7 个费用,你看都在这里,项目就得到营业利润,这是第二级。如果营业利润计算出来之后,那么咱们再加上营业外的加营业外收入,减营业外支出,那就得到利润的什么额?总额?利润总额扣除了所得税,就是第三个层次的利润,您看到吗?我有三个层次的利润,对不对?我们反映过营业利润总额和净利润,OK,咱们目前这个阶段我们理解到这个步骤,净利润就 OK 了,后面三个只做了解。

3、利润表怎么编

您记住这利润表简而言之怎么编?从营业收入出发,分布计算出三种利润分布,计算出营业利润总额和净利润,这个就是利润表。尤了我们之前那个知识铺垫,你看这种利润表特简单了,对吧?手到擒来。好,我们都把利润比较讲完了,对吧?好,现在顺着嘛,还要按这个顺序。

咱们再过一下来,利润表的作用理解,它能够反映一定会计期间收入的实现情况,一定会计期间费用的耗费情况,然后反映企业经营活动的成果。那收入扣除费用不就是成果吗?对吧?那么知道了这个经营成果,我就知道资本的保值和增值情况。我是一家盈利的公司,那我就实现了保值和增值,那我就是咱们原来的那个所谓的权益,不仅保住了,而且在增加。相反,如果我亏损了。亏损?亏谁的?亏老板的呗。如果我亏损了,那么我的保值增值就没做到,保值都没做到。OK,理解了。

4、利润表的作用

好,这三条别背好。下面利润表的劣势要求,咱不用念,不用念,咱们看表就行了,刚才已经看过,对吧?好,我再强调一遍,利润表它是一个分布式,分布式怎么办?您抓住第一,它是一个区间报表,然后它从营业收入出发,算出三个层次的利润。营业收入出发,该加的加,该减的减,其实就是围着那 14 个损益类科目在照,对吧?算出三个层次的利润,这个就叫利润表。对了,同学说了, 5 个利得 5 个收入和利得 9 个费用或者损失,就是这个损益类科目的事。

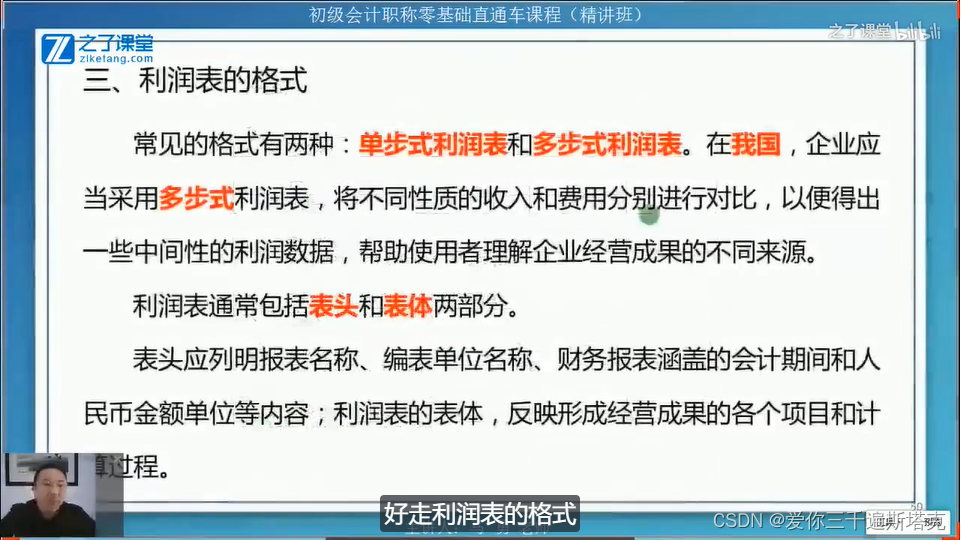

5、利润表的格式

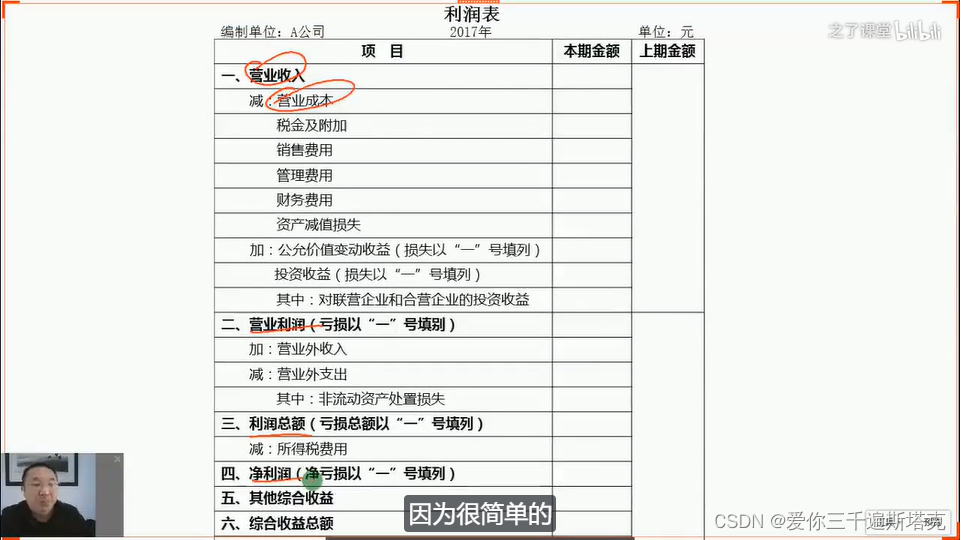

好走利润表的格式。利润表世界各国分为单布式和多布式,但是请注意,我们国家必须采用多布式。什么叫单布式?单布式就是总收入列一个数字,总的费用利益数字OK,算出一个总的利润,净利润,这个就叫单布式。就一气呵成,一步就完成了,这个叫单步。而多步,一步一步的计算,一种利润的计算,这就叫多步式,层层深入。我们国家必须采用多布式,我们不允许采用单布式。记住,好,联想一下资产负债表什么结构?账户式结构,利润表多部式结构。所谓的多步就是分步骤计算利润。

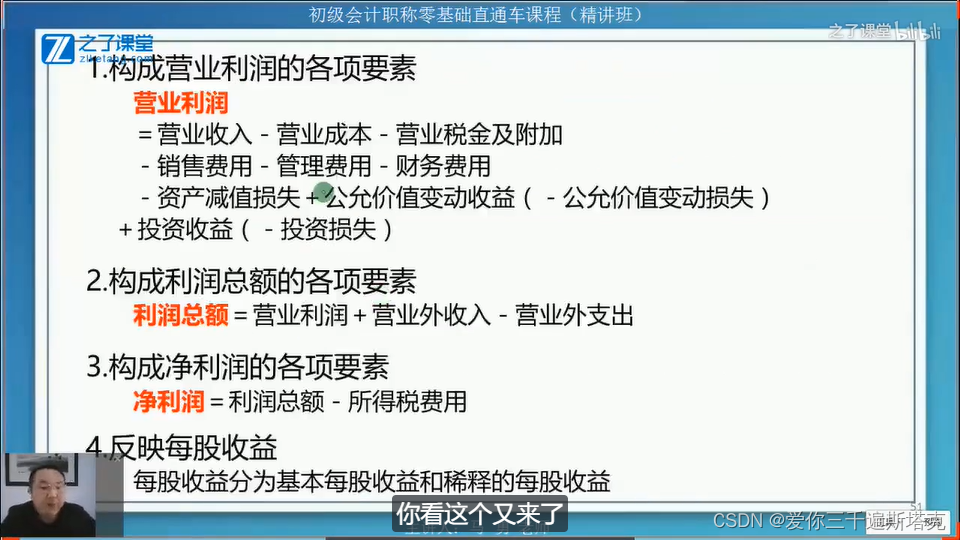

6、构成营业利润的各项要素

好,您可以说一说怎么分步骤,从营业收入出发,计算出营业利润、利润总额和净利润,这个就叫利润表,它的结构就是这样,那么它也包括表头和表体。来,你看这个又来了,这个就是我们教材当中给大家列的,他说营业利润怎么算?他的什么 3 营 3 费两,什么什么什么一剪,我也不记得。我们不用管这个,我们就管我们的 14 个科目就行了,对吧?我们就从我们 14 个科目出发,很简单。然后利润总额就用营业利润加营业外收入减营业外支出净利润利润总额检索的税费用,每股收益。那个咱不管它。

7、

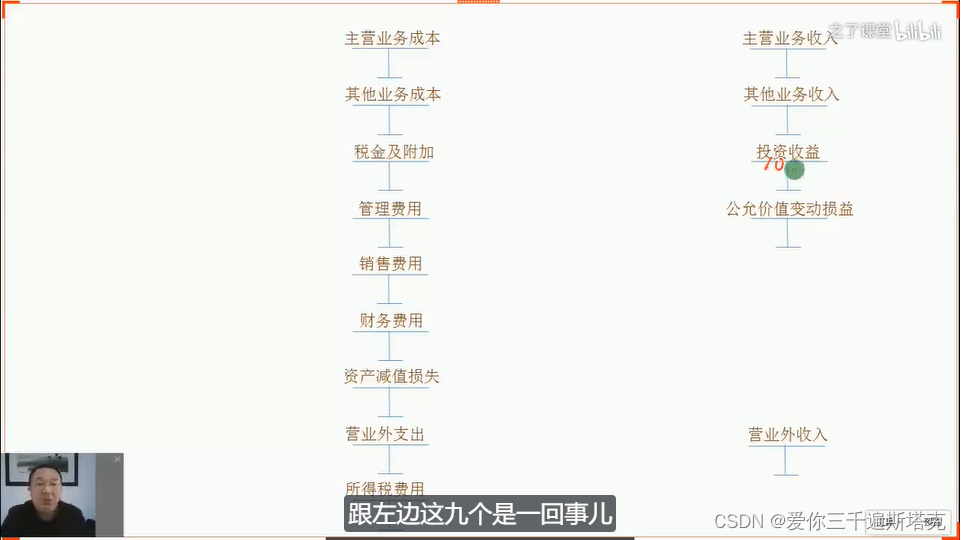

好,您知道我要犯什么了?我又得犯那个梯子账户了。我们再一次复习。好,同学,有没有发现您听我的课,我特别喜欢用 t 字账户,对吧?而且我的整个课程唯一教你背的 14 个水印类科目,一直在发挥重要的作用,是不是只有那个点需要备?来我们复习一下,回顾一下好吗?先看 9 个费用和损失类,主因,业务成本、其他业务成本、税金及附加。然后销管财期间费用,然后咱们每讲的那个资产减值损失,然后所营业外支出,然后所得税费用。前面 7 个叫费用,营业外支出是直接计入单期损益的损失,所得税费用是最后一笔费用。 7 + 1 + 1 来右边,主营业务收入、其他业务收入、投资收益、公允价值变动损益。

这四个咱们理解为收入,理解为收入,然后有一个立德。OK,这里我要这个再拓展一下,同学你要记住其实这 14 个科目它的发生额,实际工作当中不是说我们理论上说的这么简单,可能会复杂一点,但是您别管,您就抓住一点。在结转之前那个发生额如果在借方,它就是费用损失,如果在贷方,它就相当于收入力的,您理解吗?我举个例子,比如说投资收益,我们投资如果挣钱了赚了,咱们是放到它的哪里放到它的贷方,可是我的投资亏了 10 万,那我就放到借方,一旦放到借方,您就要理解为它是一种费用损失了,跟左边这九个是一回事儿。

它结转的时候,那就要从贷方结转到本年利润的借方,这一点能够理解吗?我说这收入类,它收入立得类都是借方发生额,那只是为了便于表述。明白了,那么实际当中它可能借、可能贷,可能借、可能贷,还有再比如说我再拓展一下,我们说财务费用,这种费用,对吧?假设咱们本期什么财务费用都没发生,什么借款利息、银行手续费都没有,唯独我存在银行给我的利息,那是种利息收入吗?那个利息收入咱们是不是放到他的贷方?为什么放贷方就相当于收入?假设有 1000 块钱的利息,我放到贷方,那此时此刻你要把它理解为一种收入,或者说理解为一种付的费用,明白了,它是一种负的费用。

好,好画图了,结转,这个就叫结转,对吧?结转就是搬家,搬到本年利润。好了,四种收入发生额,这里咱们要进入了,我说我这个月的或者今年的主营业务是多少,看哪里?那我就要看主营业务收入的发生额吗?就看这个发生额吗?对不对?发生额是多少?发生额,我们 4 个账户的发生额减去 7 个账户的发生额,那就得到营业利润,再来加营业外收入,减营意外支出利润总额,再来最大这个框框,再减去所得税费用,那就是净利润。三个层次利润就这么构成的。利润表也是这样来编制的。

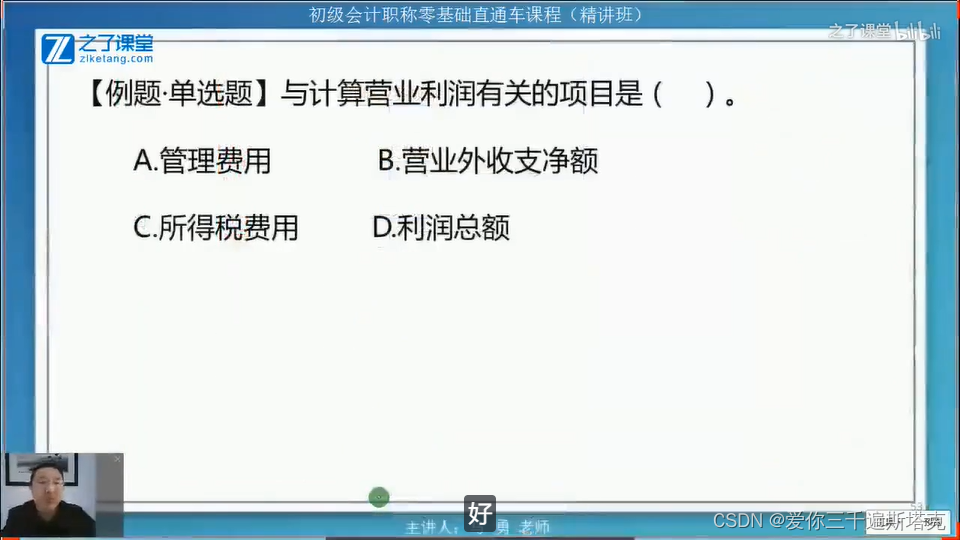

好,做题,与计算营业利润有关的项目是,单选题。哇,这个太简单了,是吧?太简单了。好,当然就管理费用了,他在那七个之一营业卫收支净额,这个是影响利润总额的所得税费用,是影响净利润的利润总额,那跟这个营业利润有半门半毛钱关系没有,所以选 a 好过了。

太简单了,来判断题。利润总额是指营业收入加上投资收益,营业外收入减去营业外支出后的金额。利润总额,他说是营业收入加投资收益,营业外收入减去营业外支出。

有这么简单吗?没有利润总额,咱知道利润总额是 5 个减 8 个吗?一共 5 个减 8 个。他才说了几个,多少都没说,是不是就错了?果断打叉是不是?OK,走好。

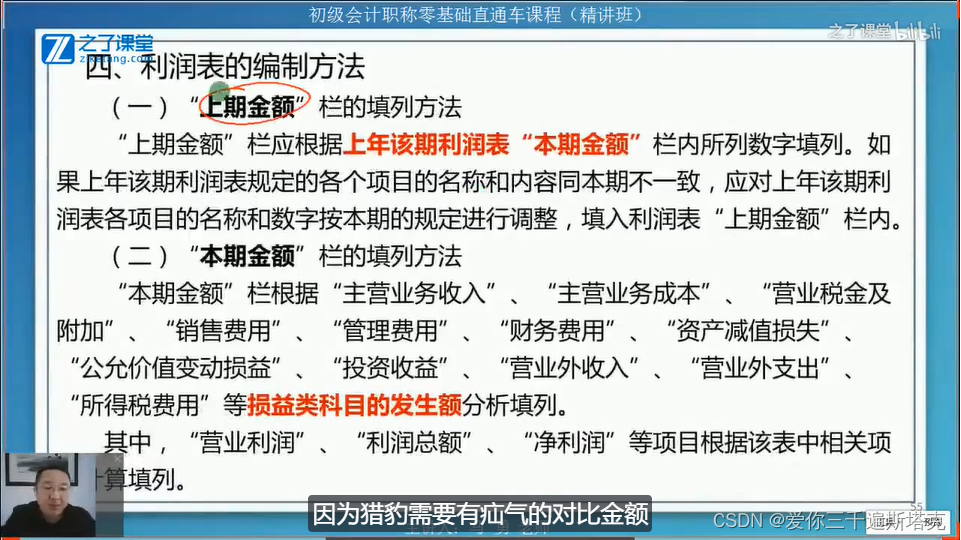

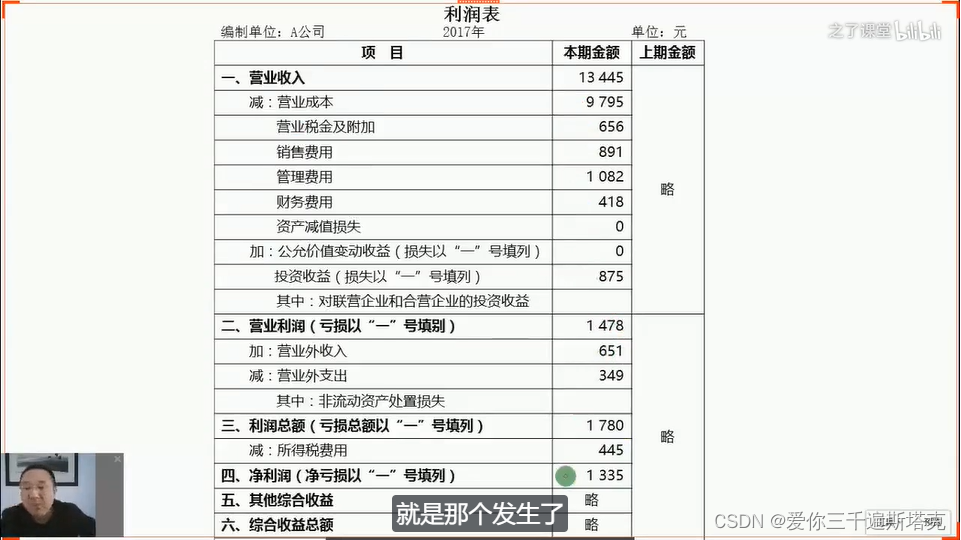

8、利润表的编制方法

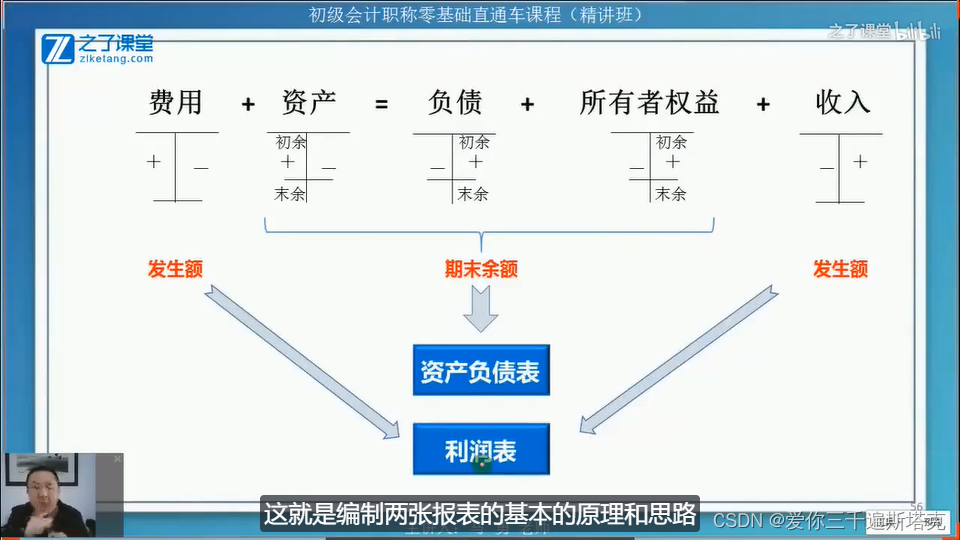

利润表的编制方法,这个也简单,咱理解了,这特简单,疝气金额,因为猎豹需要有疝气的对比金额。您记住了,这上期金融啥意思?就是我如果编 2018 年的报表,如果我编的是 2018 年的利润表,那么我要把 2017 年的利润指标每个新额都要拿进来做比较,所以我得有一个善期金额。那你说 2018 年的利润表单中的 17 年的数据,哪来三个字?三个字哪三个抄过来?这个咱就不说了,抄过来就行了,关键的是本期金额怎么填?本期金额怎么填?这个这么缠的话,咱们不用去念它。来,又来了,刚才出来的对吗?几类科目都在这里了,他又来了,来资产负债所有的权益类的期末余额,就是期末资产负债和所有者权益的金额,就是期末的财务状况。我们根据这个期末余额总账和明细战来编制资产负债表。而损益类的收入利得类和费用损失类没有余额,我们根据它的发生额,它的发生额就是本期的经营成果,根据 14 个科目的发生额,计算田列利润表,这就是编制两张报表的基本的原理和思路。

好,大家抓住了。根据什么类的科目,根据它的余额还是发生额编出来的?这个表是动态还是静态的?必须要理解了。这里咱们有一道实例,

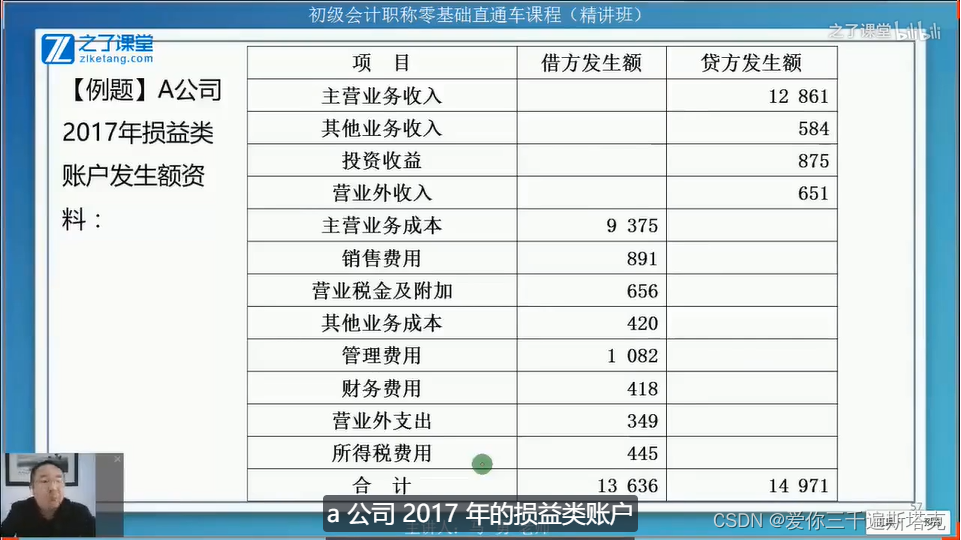

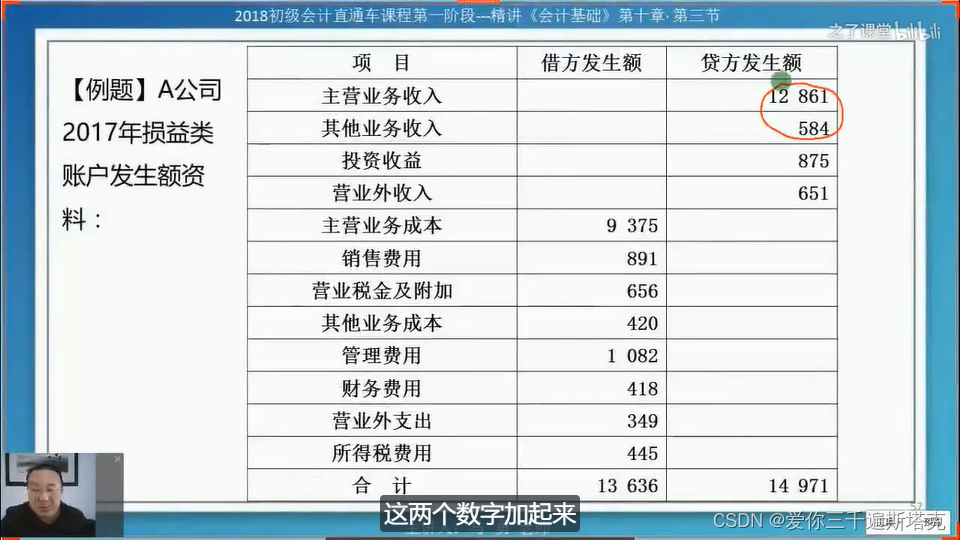

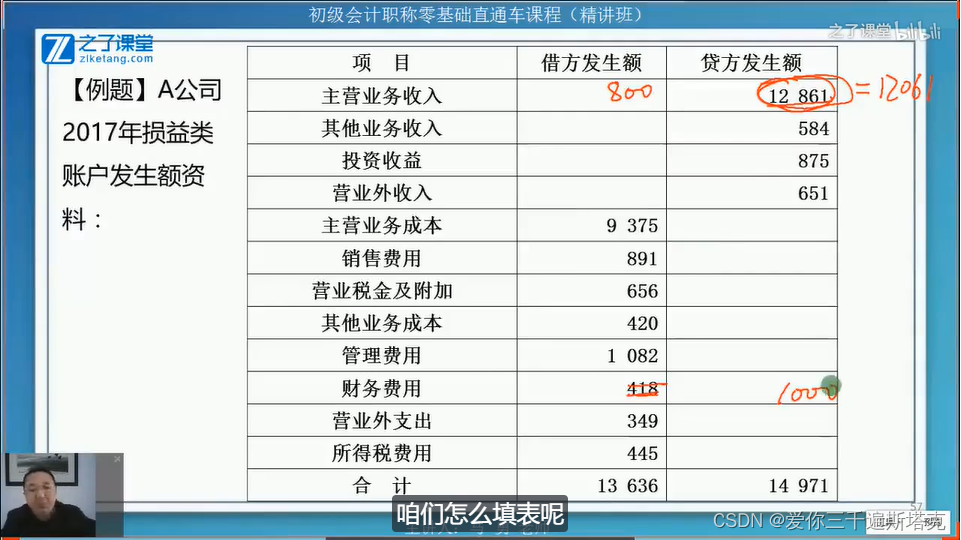

a 公司 2017 年的损益类账户,它的发生额资料如下,发生额资料如下,你看,这里说了收入类,只说了 4 个公允价值变动损益没说没关系,有几个咱就算几个。主营业务收入,其他业务收入好,投资收益、营业外收入OK,然后费用损失类他立了 8 个,没关系,有几个算几个,您看发生额主营业务成本、销售费用、营业税金及。

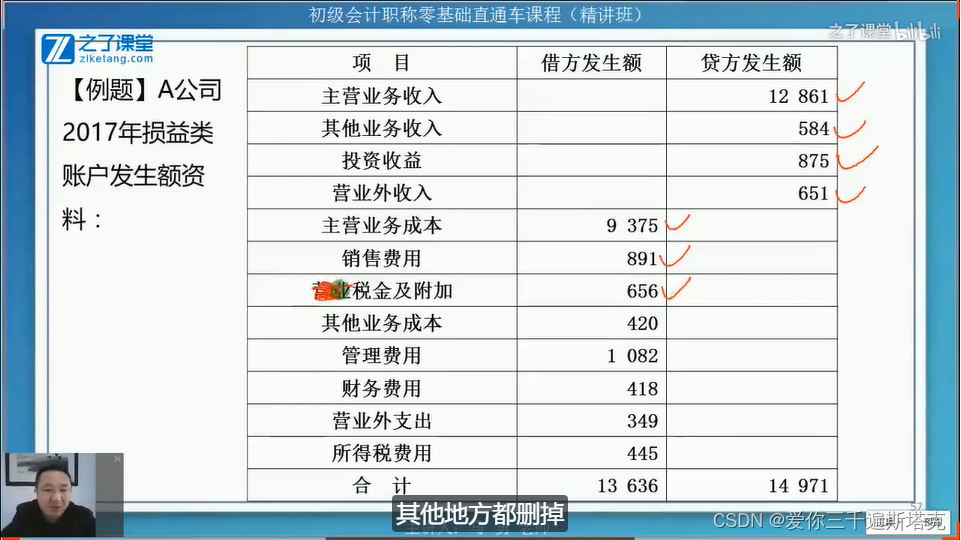

噢,对不起,我这里是删漏了,其他地方都删掉,这里没删,叫税金级附加。好,然后其他业务成本,然后管理费用、财务费用、营业外支出、所得税费用。请问没有哪一个? 9 个单中没有哪一个?这 9 个单中咱们缺了资产减值损失,很好,没关系的,缺它那就默认为 0 就好了。好,那我就根据这些数据去填表,当然这段案例太简单了,我们填完我回来给您讲一下,如果有点复杂的时候怎么办?好走

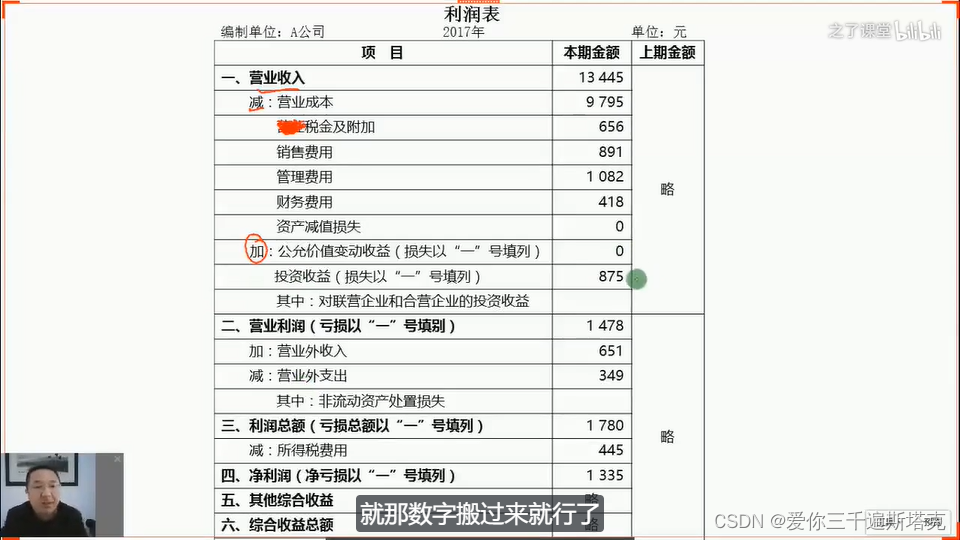

,那么这就是一张这个利润表,那么我们就需要把这些数据把它填进去。善期金额就略了,不管它,关键要填本期金额。唯一需要做一点变化的就是营业收入,咱们加一加这个营业收入,咱们找两个账户的发射,主营和其他业务收入,营业成本就是主营和其他业务成本,其他没事了,其他科目都是对着来,对吧?然后呢?然后剩下这些黑体字,这几个咱们得算,其他都是填,对吧?好,搬进来就行了。

那咱们这个网络课我这里就不等大家了,因为很简单的,所以我们就假设大家把数字搬进来了,但如果您课后有时间,您可以来对着来看一看,看一看。那么咱们拿两三个数据来说一下,举个例子来说。好,举个例子来说,你看主营业务收入,其他业务收入,这两个数字加起来,你把它加起来。好,加一下,我在这加一下12861,加上584,等于1113445。13445。

过来,你看营业收入这一块,咱填上13445。好,那么营业成本找就行了,回来找营业成本就找这两个主营和其他的成本。 9375 加上 420 等于9795。好, 9795 过来填进来,你看这 9795 填上。好营业。唉,这里这个我又删漏了,对不起,我记得前头这个表我删了,你看这里,我删掉了,后面这个表删漏了。叫税金级附加利润表里头也这么叫,那么就用656,这就一葫芦画瓢就填进来了。好,然后销管材填进来,资产减脂损失没有?没有,您就填0。投资收益,这里是加了,您看营业收入出发减去的项目,然后加的项目加,那我就加上什么公允价值变动损益,没有就 0 投资收益。 875 填进来,就那数字搬过来就行了。

好, 1487 呢,咱就得算这个不是填进来的营业利润咱们得算,怎么算呢?这不加加减减都有了,那就13445,减减,我写一下符号,我写一下哈,您看着,营业这个去掉,你看这个是减减好减,然后这里是加讲看到了就这么出来的。那么经过这一系列的计算,咱们就计算出营业利润是1478,OK,然后加营业外收入,这数字直接填就行了。那边就这数字直接加,然后减349,最后就得到利润总额1780,然后 1780 再减去减在减去这个所得税费用,OK,就是净利润。

好,我们目前咱们算到净利润就 OK 了。好,各位都会了。当然这个案例很简单了,我们就照这个套路去把它填出来。但是我想现在给大家补充一点是,就是那个发生了,如果有变化怎么办?来,我来举个例子哈,咱们来举个例子,比如说主营业务收入,咱们获得收入是12861,咱们卖产品获得收入12861,但是借方有发声,不是借转的数字都不算。

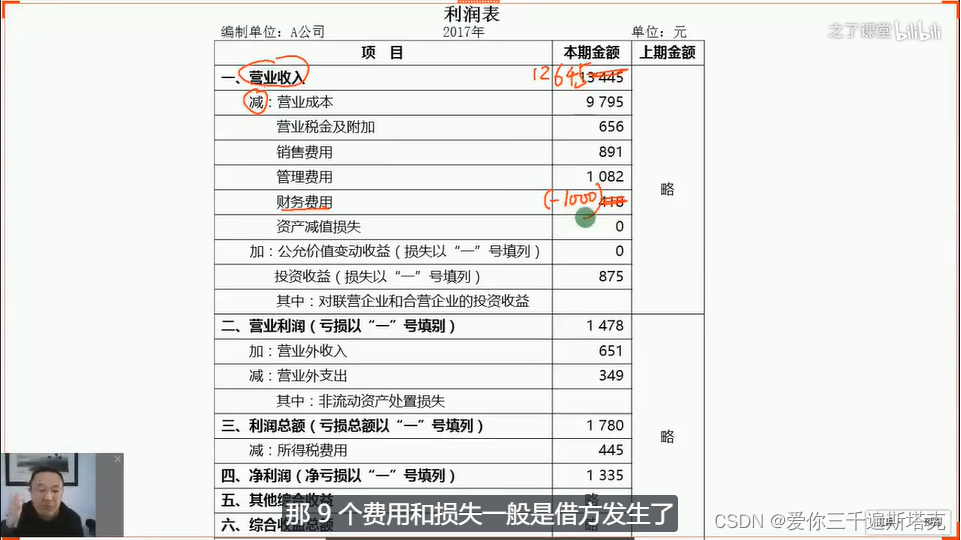

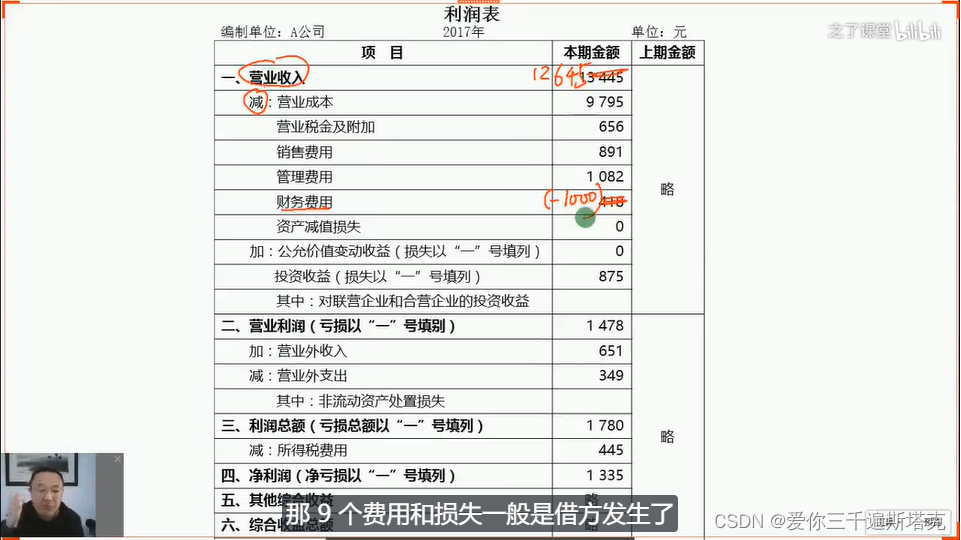

借方有退货,您说我销售有这么多,然后借方有退货,我就从贷方的反番向借方来充减。他比如说我退货给人退了 800 块钱,这个我们到初级的时候要教大家了,销售实现在贷方,那么退货呢?做相反分度就要充减收入,充减到800,那您看到真正我本期的主营业务收入的净额是多少?那就同方向相加,反方向相减就是12061,这样来算好,同学这点您理解了吗?然后我再举一个例子,再举个例子,您听好,比如说这个财务费用,我们案例当中他说是借方的 418 是发生的费用,比如说我给银行承担的利息,我承担的银行利息以及我的银行借款的手续费。我刚才说了,假设我都没这个费用,我这个月就收到了银行的利息,比如说收到了 1000 块钱,那就是贷方的发生额了。那么这时候如果有这两个变化的时候,咱们怎么填表呢?好,您听。好,很简单,很简单啊,这里主营业务收入,我就填这个净额就好了,填12061。关键是财务费用,我们过来看,你看营业收入这里就不填 13445 了,我填12061。为什么?因为主营业务收入少了吗?对不起,应该还要加12061,还要加,

等一下就用 12061 加上584,我加一下,12061,减去584,不是减 12061 加 584 k,你等 12061 加58412645。

好,那我这里填的是12645,减少了几百块钱,然后呢?您看这财务费用这里怎么填?财务费用我这里可是填了481,那么我现在 481 是借方余,但如果我是贷方余额 1000 怎么办?注意,很好,我这里就需要填一个复数。以前怎么理解这里是负数呢?你要看它是不是一个减的项目,减去财务费用,减去负数 1000 是不是等于跟营业收入相加了?利息是种收入吗?收入再加营业收入,负负得正嘛?理解了,等于这是12645,加上这1000,大家理解没?如果但凡出现反泛余额的时候,我们在这个表单中用复数就行了,不是反番语言反番的发生了,大家理解了吗?理解没有,您听好,就是那 5 个收入和利得,它是借方发生,对不起,它是贷方发生额,对吧?那万一它如果出现借方发生额怎么办?我在里面填负数就行了。懂了,好,那 9 个费用和损失一般是借方发生了,对吧?

这篇关于会计报表之利润表的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!