本文主要是介绍量化交易100个知识点 重新认识 ROE(净资产收益率)的风险和竞争优势,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

量化交易100个知识点 重新认识 ROE(净资产收益率)的风险和竞争优势

知识点:

ROE(净资产收益率)

企业经营模式和经济周期

净资产收益率ROE(Rate of Return on Common Stockholders’ Equity),净资产收益率又称股东权益报酬率/净值报酬率/权益报酬率/权益利润率/净资产利润率,是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。该指标体现了自有资本获得净收益的能力。

一般来说,负债增加会导致净资产收益率的上升。

企业资产包括了两部分,一部分是股东的投资,即所有者权益(它是股东投入的股本,企业公积金和留存收益等的总和),另一部分是企业借入和暂时占用的资金。企业适当的运用财务杠杆可以提高资金的使用效率,借入的资金过多会增大企业的财务风险,但一般可以提高盈利,借入的资金过少会降低资金的使用效率。净资产收益率是衡量股东资金使用效率的重要财务指标。

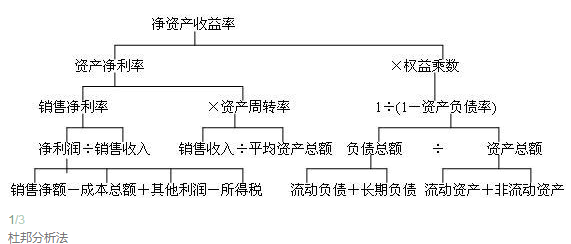

我们用一个公式表示净资产收益率=净利润/净资产。

曾经有记者问巴菲特:如果只能用一种指标去投资,会选择什么。老巴毫不犹豫的说出了【净资产收益率ROE】,且曾经也说过:“我所选的公司,都是净资产收益率ROE超过20%的好公司”

芒格说过从长期来看(比如二十年)投资者的回报非常接近公司的ROE水平,而此时买价对投资回报的影响变的不再那么重要,既然ROE是如此重要,那么我们应该要以什么样的角度去看待呢?

我们用下面的小故事引出一些思考:

一个商人想要投资一些生意,一天来到一个商业街那里,里面应有尽有,来到一个古董店,古董店的老板我称之为李老板吧,这个商人向这位李老板请教了这样的一个问题:古董店每年的营业额多少,投入的自有资金,有没有负债,营业成本、员工数量多少。这位李老板答道:每年的营收30万,成本10万,投入100万,没有负债,每年的利润20万,员工数量1名,这位商人算了下其ROE=20/100=20%,生意不错。然后指着一个花瓶,问了下老板,这个花瓶成本多少,卖出价多少,李老板会心一笑,这个成本啊来价只有100,我能够卖到1000,你信不信。这位商人嘿嘿一笑,果然是个“奸商”,不过我喜欢,这是个不用多少资本支出,就能取得高毛利,高净利率的古董店啊。接着来到一家饭店,吃起晚饭来,碰见了饭店的老板,我称这之为张老板吧,这个商人向张老板请教:这个饭店每年的营收多少,投入了多少自有资金,有没有负债,营业成本多少,张老板向这位商人表示饭店每年营收200万,营业成本160万,投入100万,没有负债,每年的利润20万,员工数量20名,那么这位商人算了下其ROE=20/100=20%,生意也还不错。这位商人指着一个餐桌,问道:平均一个餐桌,收入多少,成本多少,赚到多少,这位饭店张老板表示:一个餐桌,平均收入100,成本70,扣掉杂七杂八的(比如员工工资,水电费)20,纯利大概是10。这位商人对着这个饭店张老板坚起母指,能把这个低毛率,低净利润率的饭店经营成这样子,需要什么的样管理水平啊,真心不容易。吃完饭,离开了饭店,出去走走,来到了一个贷款公司,贷款公司的老板,我称之为黄老板吧,这位商人还是问了同样的问题,这位黄老板表示,每年营收50万,成本为30万,投入100万(里面有50万是借的,自有资金为50万),每年的利润20万,这位商人算了下其ROE=20/50=40%,非常不错,让人眼前一亮。不过这位商人也只是笑笑,再细问这位黄老板如果贷款10万,每年可以收到多少利息,这位黄老板表示:贷款10万,可以收到3万的利息,也就是纯利(净利润率)达到30%左右。

这位商人离开这条商业街,他需要时间静下心来思考,然后他把ROE通过用杜邦分析法来拆解,看看不同的商业模式能够承受多大的风险。

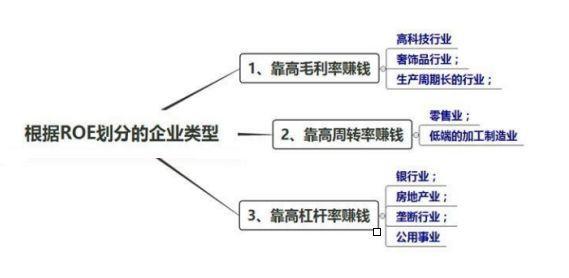

- 第一类古董店就属于属于高利润率低周转率的生意,虽然单价很贵,利润丰厚,但是销量一般。用财务指标来表示就是符合高净利润率和较低的总资产周转率为特征。

- 第二类饭店属于低利润率高周转率的生意,用财务指标来表示就是符合低销售利润率和高总资产周转率的特征。更直观地说,就是我们经常听到的薄利多销。

- 第三类贷款公司属于属于利用高杠杆来做生意,属于投入本金少,借钱生蛋,要求风控好。这三者的回报率古董店跟饭店相同ROE=净利润/净资产=20/100=20%,而贷款公司的回报率却是ROE=净利润/净资产=20/50=40%,想不让人动心都不行啊,但是世上有那么好的生意,可以做得长久的吗?

话说回来,这位商人不单单是个商人,还会从风云变幻的世界里看出未来即将有一场金融风暴,这位商人为了使自己的资产不会被即将到来的风暴所伤,经过再三三思,这位商人便选择了投资古董店,防止自己的资产将来不会受到太大的波及。

2008的金融危机,总资产高达1.5万亿美元的世界两大顶级投行雷曼兄弟和美林相继爆出问题,前者被迫申请破产保护,后者被美国银行收购;总资产高达1万亿美元的全球最大保险商美国国际集团(AIG)也难以为继,美国政府在选择接管AIG以稳定市场的同时却对其他金融机构“爱莫能助”。

金融风暴也袭卷了这个商业小镇,没过多久这个曾经让人眼馋的贷款公司第一个轰然倒下,真让人嘘嘘啊,紧接着就是饭店,苦苦坚持了好长一段时间,也没能顶着住这场风暴的持久性,最后只剩下这个古董店了,还在苦苦煎熬着,为了等待黎明前的那一缕曙光。

故事讲到这里,我们是否需要反思下,为什么让人眼馋的贷款公司第一个轰然倒下了?而古董店为什么可以存活着最久?我们需要以什么样的角度看待ROE这个指标里面暗藏的含义呢?

ROE与风险

在经济运行良好的时候,贷款公司可是万人迷啊,生意模式可以借钱生钱,借鸡生蛋,把杠杆尽量放大,这样就能获得更大的利润了,就像当年雷曼兄弟,虽然存活了150年,但是经济一出现危机,曾经因为杠杆负债获得的利润,现在却变成了毒药,一针致命,见血封喉,为什么呢,因为公司贷款出去就是为了获得利润,现在由于金融危机,贷出去的现金已经很难收回来了,已经变成了坏帐,而公司负债端却要承担大量的负债,每天都要承担巨额的利息支出,企业很快面临着较大的经营风险,或许这种商业模式已经注定了这种结局,想要避免这种可怕的结局,当局者必须要有非常强烈的危机意识及很强的预见能力,在危机到来之前,降低负债,加强贷款质量。银行如此,房地产也是如此,一旦经济变化,地产的负债会要了他的命。

当然,巴菲特教导我们,公用事业是不错的高杠杆行业。由于是国家政府垄断,融资利率较低,一旦大坝建成,每年产生的现金流远远高于资本支出,这也是为什么巴菲特喜欢公用事业的原因。当然,当风险来临时,任何企业都不能幸免,对于某些高杠杆的行业,我只用一句话:踩着钢丝蝇,跳着舞蹈,万一不小心掉下去就是万丈深渊。

而古董店为什么可以存活着最久?古董店属于低周转高毛利的商业特性,一般情况下支出非常小(员工只有一名),无负债等特征,在金融风暴肆虐的年代里,较少的资本支出却是活着的最关键的一个指标,你试想下在一个战争的年代里,一家有八口人,一家只有二口人,口粮一样多,谁能活得更长久点。同理,那个饭店坚持了一段时间,虽然没有负债,但是最后以关门收场,一方面跟金融危机持续的时间长,另一方面与较多的资本支出有关。难怪巴菲特投资各种类型的企业,他却回避同一个类型——高资本支出企业。

贵州茅台

华映科技

查理芒格:我最厌恶那些高资本支出的企业,我们把大部分赚来的利润都用来更新维护设备,年复一年,最后指着这些破铜烂铁说:这是我赚的。为什么高资本支出不好呢?因为一旦遇到行业危机或者经济危机,固定资产和机器设备是非常不值钱的,说他破铜烂铁不为过,不可否认的是,很多行业的发展离不开大额投资投入,不能因为害怕就不去做,只是需要企业踏准节奏,比如投资千亿的面板京东方。

所以从风险的角度看ROE的三种经营模式,风险程度从低到高,高毛利率低周转率<低毛利率高周转率<某些高杠杆企业。

当然,本文所说的风险防御能力,考虑的是极端情况,或者是行业整体遇到困境的情形,一般情况下,像中国的银行这种高杠杆,有国家背书,像房地产这种高杠杆,部分企业就需要小心,中弘退就是地产股,而其他高杠杆带来的ROE就可能纯粹是空中楼阁了。

不同行业的ROE演变路径

金融风暴肆虐几年之后,经济也渐渐有了起色,这位商人也看到了未来经济将会越来越强劲,这位商人又开始琢磨了,在经济前景越来越明朗的年代里,什么样的资产增值最快。这位商人很明白经营高杠杆的风险,利用经济前景的明朗,加上合理的风控,几年混着风声水起,但是一遇到经济前景不明朗的话,就要加倍小心了,这位商人心里像明镜一样清楚明白。

那么当困境反转时,这三类企业的ROE将如何演变呢?

还是讲贷款公司作为例子,本金只有50万,借率年利率5%,而经济好转时贷款公司贷款出去年利率达到10%,甚至更高,贷款公司借来了100万,贷款公司总资产就有了150万,全部放贷出去,利息共收得150*10%=15万,而借了100万收产生的负债利息100*5%=5万,那么贷款公司一年共获得15万-5万=10万,ROE=净利润/净资产=10/50=20%。

此时的ROE时快速反转的,前一年可能还亏损,这一年的ROE就达到了20%。这时的高杠杆有点类似于周期了,好经济周期时投资高杠杆,无疑可以获取超额的收益。

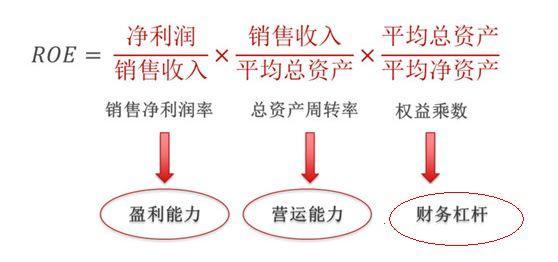

对于低毛利率高周转率来说,较高的总资产周转率往往伴随着低利润率,我们称之为低利润率高周转率的生意,它的特征表现为产品差异化不高,行业竞争程度较高,主要靠规模效应取胜的企业。

如果提高总资产周转率呢,一方面我们要转变思路,从这家企业是否具有成本优势的角度来思考问题,通过平均每件产品的低成本低售价,扩大销售额,扩大规模。另一方面,就要从分母的角度来考虑问题,如果公司的生意特征不需要在扩张中频繁的融资和资本支出(增加总资产),随着销售规模的扩大,资产的利用率水平也会逐渐提高(每一元资产对应的销售收入)。

我们仍以上面的例子饭店为例,做饭店的基本满街都是,门槛不高,如何提高饭店的经营水平呢?首先这个饭店要有自己的品牌,物美价廉或者服务好,品质好,客户客似云来,这个饭店张老板马上扩张把隔壁的门面也租下来了,加大采购额,采购规模一上去,对上游采购商的议价权又增强了,对单位产品的成本降低了,这样这个饭店从每年的营业收入从200万,一下子增加到300万,由于采购成本降低,(一个餐桌,平均收入100,成本70,扣掉杂七杂八的(比如员工工资,水电费)20,纯利大概是10,现在成本由70元变成65元了,其它不变,那么纯利大概就是15元了,也就是每单位净利润率从10%增加到15%了,那么ROE时提升的,由之前的20%提高至现在的45%,是多么夸张啊,然而可能并不现实。

再看高利润率低周转率公司。销售净利率(净利润/营业收入),这个指标反映的是公司单位销售收入所能带来的利润率,体现业务的利润丰厚程度。高利润率低周转型企业一般来自能够提供差异化的产品,但是与之带来的是只能吸引到小部分的客户群体,销售面较窄,很难通过高周转提高ROE。就从上面古董店来说吧,喜欢古董的这部分群体,对大众群体占比是非常少的,因为喜欢古董,不但要有知识,文化,还要会从内心会欣赏,它不是生活的必需品,但是会随着人民文化水平与生活水平不断的提高会慢慢提升占比,这个过程会相当缓慢,但是如果古董店ROE能够常年维持20%左右,远高于社会回报率5%左右,这未常不是好个生意,这时我们是否需要继续思考古董店为什么ROE可以常年维持20%左右,是不是这个古董店在这个行业中逐渐积累的信誉度、美誉度,让人觉得只有它的东西才是比较靠谱。

对于高利润率低周转率的行业我们一般需要思考:是否意味掌握着独特的稀缺资源,这里的稀缺资源可以指行政许可、独特的技术、网络效应或规模效应、原材料、品牌等等。因此,当经济周期好转时,很显然高杠杆反弹的更快更彻底,而高净利率由于受到危机影响小,变化趋势不大。

ROE与竞争优势

时光荏苒,这位商人积累了大量的财富,不能再像从前那样,如果发现这个行业有不错的机会马上介入,过段时间以较高价格卖出获利,现在他的一举一动已经受到极大的关注,跟风太多,很容易抬高成本,要想让巨额的资产继续增值非常不易,这位商人必须以更长期的视角去看待生意的本质,什么样的生意模式具有非常强的竞争优势,可以让自己存活着更为持久。

首先是低毛利润率周转率公司。我们先以饭店为例,随便人民的生活水平提高,工资不会再是以前的工资了,物价也不会再是以前的物价,这个饭店虽然也有了规模优势带来的高ROE,但是这个高ROE可以一直这样容易保持吗?很显然是有难度,当这个规模优势不能覆盖成本上升带来的压力,那么这个高ROE将会从高位慢慢往下滑。

然后是高净利润率低周转率公司。我们以古董店为例,随便人民的生活水平提高,员工工资不会再是以前的工资了,进货成本也不再是以前的进货成本了,上面的故事变了(每年的营收30万,成本10万,投入100万,没有负债,每年的利润20万,员工数量1名,这位商人算了下其ROE=20/100=20%),这个成本由原来的100涨了50%,到了150元,总成本每年10万,现在变成15万了。这个涨得非常高的,营收还是30万,那么ROE=(30-15)/100=15%,而毛利率从(1000-100)/1000=90%到现在变成(1000-150)/1000=85%。从这个例子可以看出,虽然每单位成本上升非常快50%,但是对应的毛利率却只从90%下滑了一点到85%,而ROE从20%下滑到15%,下降幅度并不会太大。我们可以简单判断高毛利低周转率的企业能够应付成本短期上升的压力。对这样的企业我们最重要的是要判断他为什么可以保持高毛利率,高净利润率,是否掌握着独特的稀缺资源。(这里的稀缺资源可以指行政许可、独特的技术、网络效应或规模效应、原材料、品牌等等。其高利润率在未来几年能够维持?)

对于高杠杆公司来说,由于高杠杆是双刃剑,同行业的企业并不能通过无限制的杠杆来增加ROE,反而需要在周转率和净利率方面做文章,从而提高企业本身的ROE。

从上面的例子我们是否可以简单判断这三种模式的竞争优势

高杠杆<低净利率高周转率<高净利率低周转率。

拓展阅读:

1.集合竞价选股

2.七种量化选股模型

3.如何使用Python实现你的量化交易策略

《深入浅出数据分析》_高清中文版.pdf

《Python编程:从入门到实践》_高清中文版.pdf

《Python科学计算》_高清中文版.pdf

这篇关于量化交易100个知识点 重新认识 ROE(净资产收益率)的风险和竞争优势的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!