本文主要是介绍用循环神经网络预测股价,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

循环神经网络可以用来对时间序列进行预测,之前我们在介绍循环神经网络RNN,LSTM和GRU的时候都用到了正弦函数预测的例子,其实这个例子就是一个时间序列。而在众多的时间序列例子中,最普遍的就是股价的预测了,股价序列是一种很明显的时间序列,价格随时间变化,每天都有一个收盘价。本文就打算使用简单循环神经网络RNN和长短期记忆网络LSTM来对股价进行一下预测。

我们打算利用前N天的股票收盘价来预测下一日的股票收盘价,所以首先需要获取股票数据,这里我使用akshare接口来获取数据,个人觉得比tushare好用。

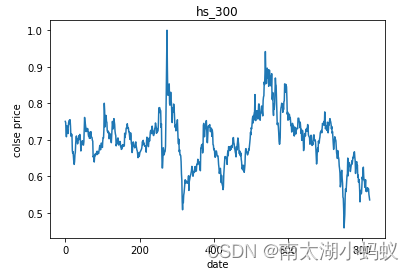

虽然变量名取了df_hs300,但我没有用沪深300指数,我选择了浙大网新这个股票,毕竟是自己学校下面的企业,支持一下:)

df_hs300 = ak.stock_zh_a_hist(symbol="600797", period="daily", start_date="20210101", end_date=datetime.datetime.today().strftime("%Y%m%d"), adjust="")获取了从2021年1月1日到当前的股票数据,我们可以输出这个数据看一下:

而我这里只需要收盘价以及日期两个字段,并把收盘价进行归一化处理,更便于训练:

close_list = df_hs300['收盘'].values

date_list = df_hs300['日期'].values

close_list_norm=[price/max(close_list) for price in close_list]可以打印出来看一下

%matplotlib inline

import matplotlib.pyplot as pltplt.plot(close_list_norm)

plt.title('hs_300')

plt.xlabel('date')

plt.ylabel('colse price')

plt.show()

下面,根据这个数据集定义一个Dataset和DataLoader,我选择用前10天的收盘价来预测下一个交易日的收盘价,所以时间步选择了10,并用前700个数据作为训练数据集。

from torch.utils.data import Dataset, DataLoader class StockDataset(Dataset):def __init__(self, data_list, time_step = 10, transform=None):self.data = data_listself.features = []self.targets = []for i in range(len(self.data)-time_step):feature = [x for x in self.data[i:i+time_step]]y = self.data[i+time_step]#feature = torch.Tensor(feature)#feature = feature.unsqueeze(1)y = torch.tensor(y) y = y.reshape(-1)self.features.append(feature)self.targets.append(y)self.features = torch.tensor(self.features)self.features = self.features.reshape(-1, time_step, 1)def __len__(self):return len(self.features)def __getitem__(self, idx):return self.features[idx], self.targets[idx]transform = transforms.Compose([transforms.ToTensor()])

dataset = StockDataset(close_list_norm[:700], time_step=10, transform=transform)

dataloader = torch.utils.data.DataLoader(dataset=dataset, batch_size=1, shuffle=True)我先用简单循环神经网络来训练一下该数据集,下面定义了这个RNN模型以及一些初始化参数:

time_step = 10

batch_size = 1

#设计网络(单隐藏层Rnn)

input_size,hidden_size,output_size=1,20,1

#Rnn初始隐藏单元hidden_prev初始化

hidden_prev=torch.zeros(1,batch_size,hidden_size).cuda()

class Net(nn.Module):def __init__(self):super(Net,self).__init__()self.rnn=nn.RNN(input_size=input_size, #输入特征维度,当前特征为股价,维度为1hidden_size=hidden_size, #隐藏层神经元个数,或者也叫输出的维度num_layers=1,batch_first=True)self.linear=nn.Linear(hidden_size,output_size)def forward(self,X,hidden_prev):out,ht=self.rnn(X,hidden_prev)batch_size, seq, hidden_size = out.shapeout = self.linear(out[:, -1, :]) # 其实就是取出输出的序列长度中的最后一个去进行线性运算,得到输出return out定义一个训练方法:

model=Net()

model=model.cuda()

criterion=nn.MSELoss()

learning_rate,epochs=0.01,500

optimizer=torch.optim.Adam(model.parameters(),lr=learning_rate)

for epoch in range(epochs):losses = []for X,y in dataloader:X = X.cuda()y = y.cuda()y=y.to(torch.float32)X=X.to(torch.float32)#print("X.shape: ",X.shape)#print("y.shape: ",y.shape)optimizer.zero_grad()yy=model(X,hidden_prev)yy=yy.cuda()#print("yy.shape: ",yy.shape)#print(yy)#print(y)loss = criterion(y, yy)model.zero_grad()loss.backward()optimizer.step()losses.append(loss.item())epoch_loss=sum(losses)/len(losses)if epoch%50==0: #保留验证集损失最小的模型参数print("epoch:{},loss:{:.8f}".format(epoch+1,epoch_loss))

torch.save(model, "model2.pt")

# 输出:

epoch:1,loss:0.00685027

epoch:51,loss:0.00065118

epoch:101,loss:0.00120512

epoch:151,loss:0.00215360

epoch:201,loss:0.00149827

epoch:251,loss:0.00173493

epoch:301,loss:0.00188238

epoch:351,loss:0.00167589

epoch:401,loss:0.00165730

epoch:451,loss:0.00160637我们把训练后的模型在验证数据集上测试一下,首先定义验证数据集,训练数据集选择所有数据的前700个数据,验证数据集就选择700个以后的数据作为验证数据集。

transform = transforms.Compose([transforms.ToTensor()])

val_dataset = StockDataset(close_list_norm[700:], time_step=10, transform=transform)

val_dataloader = torch.utils.data.DataLoader(dataset=val_dataset, batch_size=1, shuffle=False)定义验证方法

model = torch.load('model2.pt')Val_y,Val_predict=[],[]

#将归一化后的数据还原

Val_max_price=max(close_list)

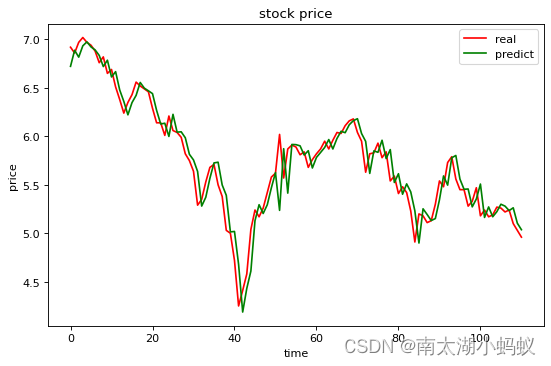

for X,y in val_dataloader:with torch.no_grad():X = X.cuda()y=y.to(torch.float32)X=X.to(torch.float32)print("X: ",X)predict=model(X,hidden_prev)y=y.cpu()predict=predict.cpu()print("y: ",y)print("predict: ",predict)# 把股价还原为归一化之前的股价Val_y.append(y[0][0]*Val_max_price) Val_predict.append(predict[0][0]*Val_max_price)fig=plt.figure(figsize=(8,5),dpi=80)

# 红色表示真实值,绿色表示预测值

plt.plot(Val_y,linestyle='--',color='r')

plt.plot(Val_predict,color='g')

plt.title('stock price')

plt.xlabel('time')

plt.ylabel('price')

plt.show()

我们可以看到,总体趋势是一致的,但是真实值和预测值之间的差距确实有点大,那么我们接下来看一下LSTM网络的模型表现如何:

class Net_LSTM(nn.Module):def __init__(self):super(Net_LSTM,self).__init__()self.lstm=nn.LSTM(input_size=input_size, #输入特征维度,当前特征为股价,维度为1hidden_size=hidden_size, #隐藏层神经元个数,或者也叫输出的维度num_layers=1,batch_first=True)self.linear=nn.Linear(hidden_size,output_size)def forward(self,X):out,ht=self.lstm(X) batch_size, seq, hidden_size = out.shapeout = self.linear(out[:, -1, :]) # 其实就是取出输出的序列长度中的最后一个去进行线性运算,得到输出return out因为训练和验证的函数和用RNN训练和验证的函数基本是一致的,我就不赘述了,我们来看看利用LSTM进行训练后的模型,在验证集上的表现如何:

可以看到,这个效果比起用简单循环神经网络RNN好上了很多,可见LSTM的效果确实比简单RNN要提高了不少。这只是一个例子而已,不建议根据这个结果去进行投资,因为预测结果在细节上和原始数据还是有不少差别的,而且只能验证下一个交易日的情况,如果预测时间稍微拉长,效果就会急剧下降,并当前预测都是在前期的数据集的基础上进行预测,如果有突发事件的发生,模型是捕捉不到的。

这篇关于用循环神经网络预测股价的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!