纳税人专题

一般纳税人的认定标准

增值税纳税人,年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的,除以下情况外,应当向主管税务机关申请一般纳税人资格认定。 下列纳税人不办理一般纳税人资格认定: (1) 个体工商户以外的其他个人; (2) 选择按照小规模纳税人纳税的非企业性单位; (3) 选择按照小规模纳税人纳税的不经常发生应税行为的企业。

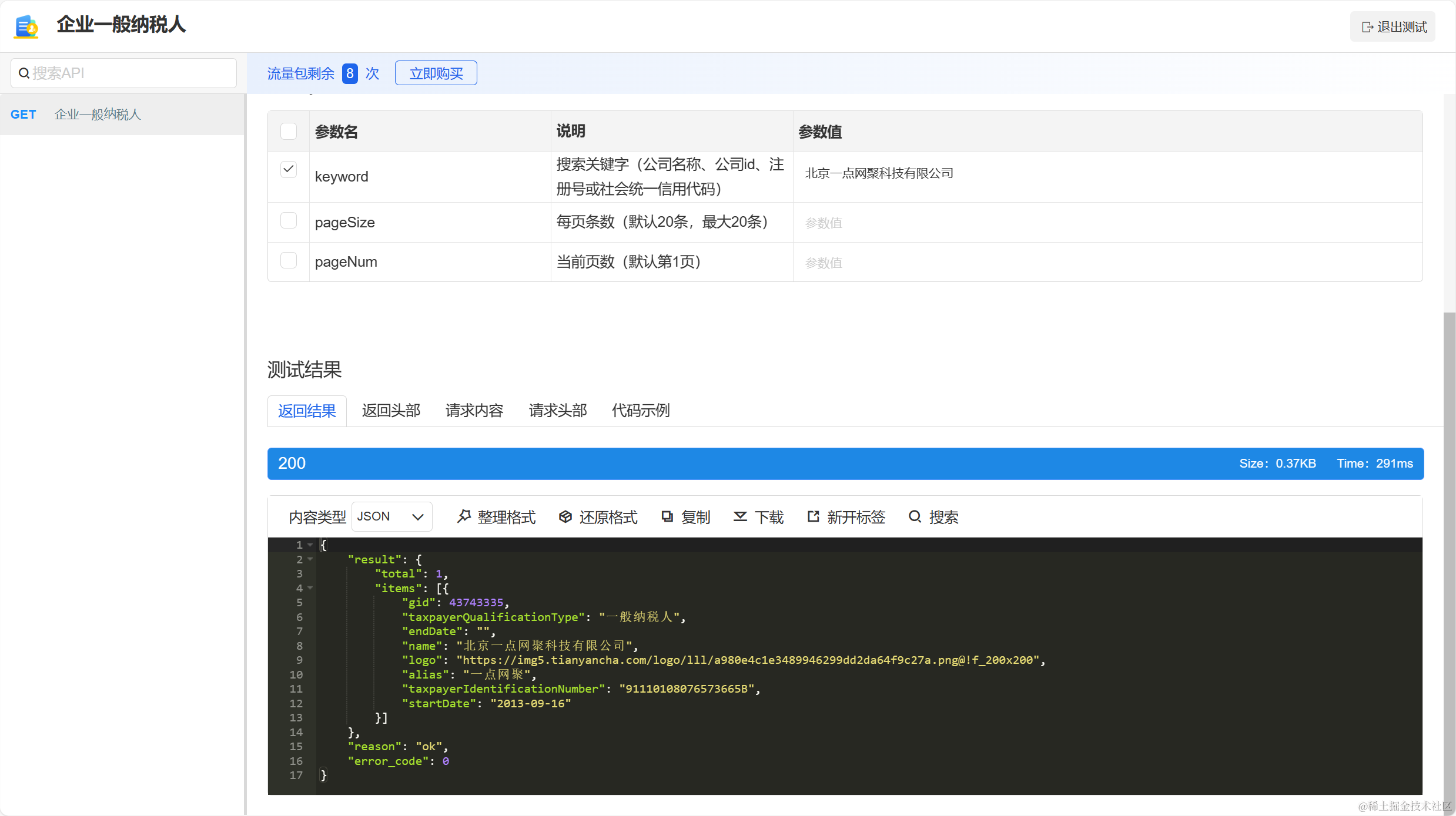

企业一般纳税人查询API:简化税务信息获取的利器

前言 随着数字化时代的到来,企业纳税和财务管理领域也经历了革命性的变化。税务管理不再是繁琐的手动工作,而是通过技术工具实现高效和精确。其中,企业一般纳税人查询API成为了企业税务信息获取的强大利器。这一工具不仅简化了税务信息的访问,还提供了多种优势,有助于企业在税务合规性和财务管理方面取得更大的成功。 企业一般纳税人API简介 企业一般纳税人查询API是一种允许企业快速访问和获取与税务相关的

一般纳税人缺少进项票,如何降低税负压力?

《梅梅谈税》专注于企业税务筹划!助力企业合理、合规、合法进行节税税收筹划! 大部分一般纳税人企业通常都存在进项和成本发票欠缺的问题,而进项发票欠缺,就会导致企业的增值税和企业所得税税负压力过大,那么如何解决企业税负过重的难题呢? 一、企业缺少进项发票的原因一般有以下两点; 1. 企业在上游供应商处采购材料或货物等,为了降低成本支出,主动不要相应的发票,或供应商是小规模或个体,无法开具匹配的进