存管专题

中国保信携手数秦科技推出电子保单存管服务

随着行业发展、科技进步和消费习惯的变化,加快向数字化转型成为保险行业大势所趋,保单的电子化是这一趋势的必然结果。然而,消费者目前对电子保单的真实性和可靠性仍在一定程度上心存疑虑,接受度较低,制约了电子保单的大范围推广。 中国保险信息技术管理有限责任公司(以下简称中国保信)协同行业多家保险公司(太平人寿、幸福人寿、太保人寿等)携手数秦科技建立电子保单服务平台,利用区块链技术,支持电子保单的第三方

网贷平台与银行存管的三种主要方式

1、联合存管 所谓联合存管是“银行+第三方支付公司”联合存管模式,即银行和第三方支付公司合作,推出联合存管方案,存管行开设平台存管账号,负责用户账户监管和资金存管功能,第三方支付担任技术辅佐,提供资金结算及所需的终端设备。 优势:对接方便,用户体验好。 缺点:在《网络借贷资金存管业务指引》出台后这种模式已被否定。 2、直接存管 这种模式是最普遍

存管、托管、监管的区别

中国的文字博大精深,一个字的不同意思就大相径庭。就像我们这些P2P的投资者,最担心的就是我们的投资资金安全,害怕自己的资金被非法平台卷走而血本无归。但是又经常被平台宣传的存管、托管、监管而弄得一头雾水,傻傻分不清楚。 那么何为存管,托管及监管呢?字面意思及在P2P的含义又有何不同? 存管 如果您投资过股票,您一定对

纳斯达克为南非证券存管机构Strate构建区块链投票系统

点击上方 “蓝色字” 可关注我们! 暴走时评: 交易所运营商纳斯达克昨日宣布正在为南非中央证券存管机构Strate开发基于区块链技术的电子股东投票系统,旨在为远程参与通过提供一种“安全且友好的”工具,提高投票效率和股东参与率。据悉,该解决方案以纳斯达克为爱沙尼亚市场开发的一个概念验证为基础,能够有效地减少投票过程中的摩擦。 作者:Sujha Sundara

602家网贷平台完成银行存管,真就能高枕无忧了吗?

互联网金融的出现,在某种程度上改变了大众的生活。理财、借贷、消费等伴随互联网金融的出现,有了更加多元的形式。但随之而来的,是互联网金融负面问题的层出不穷。尤其是网贷平台出现的各种高利息、暴力催收事件等,彻底让大众为之心寒。而为了挽回大众对网贷平台的信心,后者也是不断翻新着花样。 这其中,完成银行存管成为众多网贷平台标榜自身正规的杀手锏。但随着越来越多的网贷平台完成银行存管,似乎又有了新变化。

商户是如何对接银行存管的?三个链路就OK!

前一篇文章中我们介绍了银行可以为小B端商户做的事情,但是对于商户端来说,怎么做才能对接上银行资金存管业务呢? 如果徐家汇所有商场中的每一户商户都要自己寻找对接银行存管链路,或许一些沪漂族还没来得及实现致富梦,就因为到手的钱结算不合规被劝退了。 其实,平台商户需要做的,即与银行存管完成产品和系统上的对接,需要搭建成如下图所示的系统。而对接银行存管的链路,主要就是通过如下图所示的系统角色的链路方式

零售小B端场景下,为什么合规首选银行存管?

前一篇文章里主任为大家具体分析了小B端零售业务场景下各主题的职责,不难看出这种业务场景下存在着如下特点: 1、由于终端售卖商品不同,像日化快消,食品服装,毛利率差别很大,平台提供预付部分货款进货,同时需要对门店进行评级。门店资质不同,在供应商那里获取的信任也不同,这也导致门店给供应商分账比例差别很大。同样即使是对接相同供应商不同资质的门店获得的信任是不同的。 2、参与方很多,一个订单往往购买

网贷平台与银行存管的三种主要方式

1、联合存管 所谓联合存管是“银行+第三方支付公司”联合存管模式,即银行和第三方支付公司合作,推出联合存管方案,存管行开设平台存管账号,负责用户账户监管和资金存管功能,第三方支付担任技术辅佐,提供资金结算及所需的终端设备。 优势:对接方便,用户体验好。 缺点:在《网络借贷资金存管业务指引》出台后这种模式已被否定。 2、直接存管 这种模式是最普遍

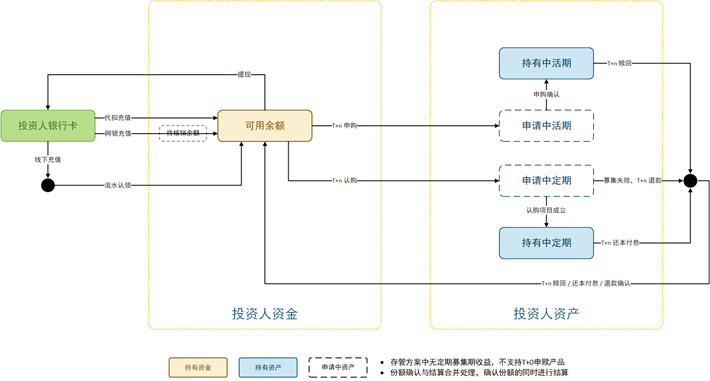

存管系统小结(改造):

一.全资管理财系统存管接入: 1.总体思路: 业务系统现已实现标准版(公司结算系统),存管版(民泰银行存管)两种模式的存管系统,系统通过配置文件的形式识别当前的交易模式。----代码在一个分支中开发,实现多配置切换。 2.功能页面: 功能页面影响主要有 2.1. 功能菜单不同,例如标准版有些菜单有,存管有些没有