quantlib专题

【Java万花筒】金融计算的强力工具:Strata、QuantLib和TensorFlow Finance

从定价到预测:Strata、QuantLib和TensorFlow Finance的全面指南 前言 金融计算在现代金融领域扮演着重要的角色,它涉及到定价、风险管理、投资决策等关键任务。为了支持这些任务,开发人员需要使用专门的工具和库来建模和处理金融数据,并进行相应的计算和分析。本文将介绍三个广泛使用的金融计算工具:Strata、QuantLib和TensorFlow Finance。通过了解它

QuantLib学习笔记——一个简单的价值估算案例

⭐️ 前言 QuantLib很强大,它实现了很多金融工具及其价值估算方法,从最简单的折现模型,到利用BSM模型对期权进行定价,覆盖面相当齐全。本文以一个简单的净现值估算案例,开启笔者金融工具估值的旅程。 开上豪车,出发!!! ⭐️ 一些概念 这里介绍一些金融投资上的概念,以便我们顺利进行接下来的实验。 名称解释Portfolio投资组合,其中包含多个相同或不同的金融工具,例如可以包含一个

QuantLib 金融计算——高级话题之模拟跳扩散过程

目录 QuantLib 金融计算——高级话题之模拟跳扩散过程 跳扩散过程模拟算法面临的问题 “脏”的方法“干净”的方法实现 示例参考文献 如果未做特别说明,文中的程序都是 C++11 代码。 QuantLib 金融计算——高级话题之模拟跳扩散过程 跳扩散过程 1976 年,Merton 最早在衍生品定价中引入并分析了跳扩散过程,正因为如此 QuantLib 中和跳扩散相关的随机过程类

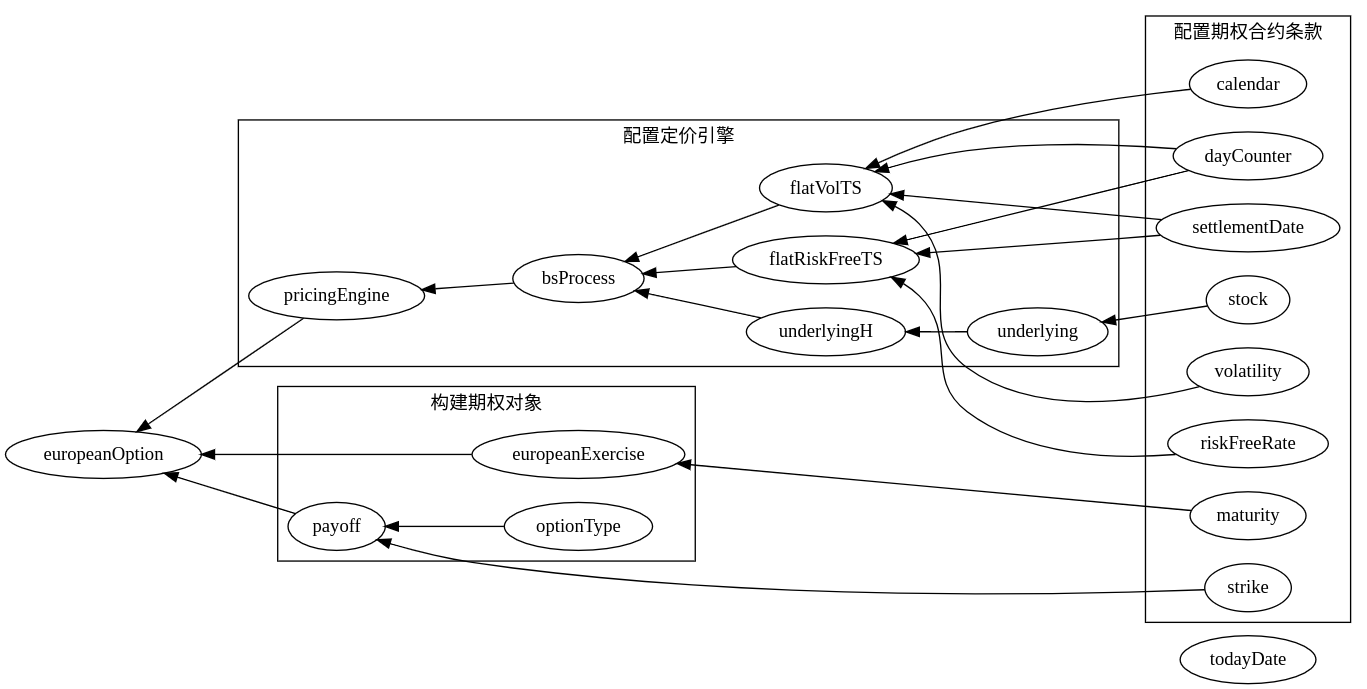

QuantLib 金融计算——案例之普通欧式期权分析

目录 QuantLib 金融计算——案例之普通欧式期权分析 概述普通欧式期权公式法定价 1. 配置期权合约条款2. 构建期权对象3. 配置定价引擎4. 计算题外话:天数计算规则Quote 带来的便利总结 如果未做特别说明,文中的程序都是 python3 代码。 QuantLib 金融计算——案例之普通欧式期权分析 载入 QuantLib 和其他包: import QuantLib a

【手把手教你】固定收益和衍生品分析利器QuantLib入门

引言 QuantLib是一个专门用于利率、债券与衍生品等金融工具定价分析的库,可以说是固定收益和金融衍生品分析的一个利器。QuantLib本身是使用C++写的,通过SWING技术封装后可以在Python调用。直接使用pip安装可能会报错,建议下载安装包的whl文件,然后再用pip进行安装。 https://www.lfd.uci.edu/~gohlke/pythonlibs/#quantlib