jqdata专题

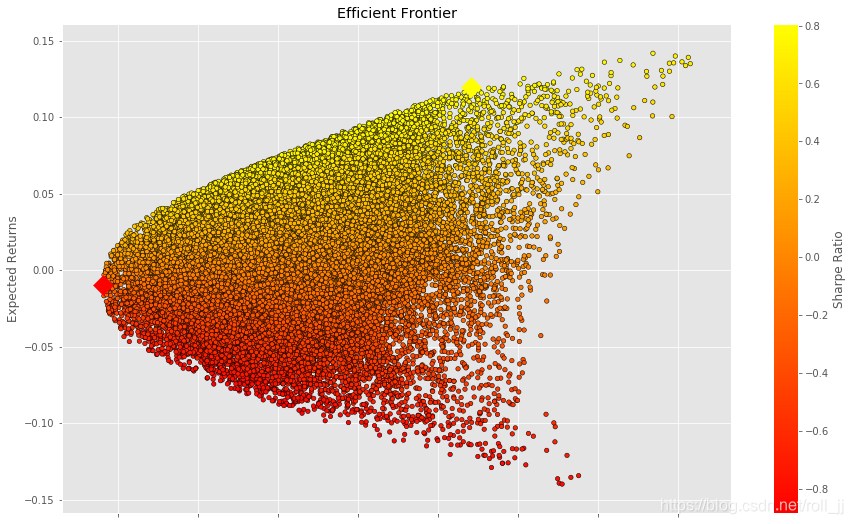

JQData | 基于JQData的有效前沿及投资组合优化

基于JQData的有效前沿组合及投资组合优化 转自 https://www.joinquant.com/community/post/detailMobile?postId=15331&page=&limit=20&replyId=&tag= (1)现代资产组合理论(MTP)是关于在特定风险水平下投资者(风险厌恶)如何构建组合来最大化期望收益的理论,这一理论最基本的原则是投资者可以构建投资组合

JQData | 量化学习:聚宽jqdatasdk对接vnpy的数据服务

转自 https://www.cnblogs.com/quantzone/p/9409300.html 数据服务:使用聚宽jqdatasdk获取分钟数据按vnpy的Bar格式导入至mongodb中 提供downloadAllMinuteBar(),可以通过定时任务的形式,按vnpy的数据格式,每日获取分钟数据写入到mongodb当中 提供downloadMinuteBarByDate,可以输

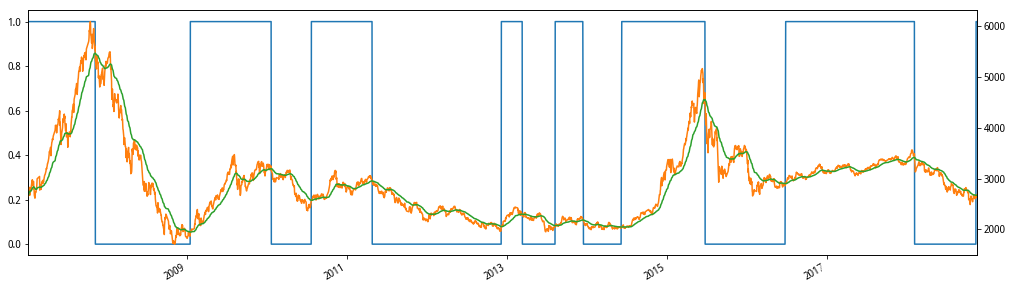

JQData | 利用区间极值法对牛熊市进行简单划分

利用JQdata获取市场(股票)历史时间段处于牛市状态还是熊市状态 转自 https://www.joinquant.com/post/15536?tag=algorithm 如题,牛市和熊市的交易者心理预期与交易习惯可能是不相同的,为了方便统计不同市场情绪下市场,可以使用历史数据进行简单划分,也可以大致判断目前市场走势处于一个什么状态之中 import numpy as np impor

【转载】JQData应用 | A股行业投资指南——好的投资,首先是选好行业

转自(https://www.joinquant.com/view/community/detail/dc8851bd832a2cb2372992db0d06b664) 文章转发自聚宽用户「夏鲁迅」的社区贴,并被“聚宽数据”公众号收录~ 欢迎微信扫码,关注围观~ 一.好的投资,首先是选好行业 红杉资本曾经有一条著名的投资经验,大意是:好的投资,首先是选好赛道,其次是赛道上的选手