financial专题

Local GAP - Financial Statement Version 【海外BS\PL报表】

业务场景: 基于海外IFRS等会计准则为客户定义一套BS\PL报表 BS - 从科目余额抓取 PL - 从利润中心报表抓取 会计报表版本的建立: 路径:IMG>财务会计(新)>总账会计核算(新)主数据>总账科目>定义会计报表版本 事务代码:OB58 Chart of Account : Operation Chart of Account; Build up the

Coursera耶鲁大学金融课程:Financial Markets 笔记Week 02

Financial Markets 本文是学习 https://www.coursera.org/learn/financial-markets-global这门课的学习笔记 这门课的老师是耶鲁大学的Robert Shiller https://en.wikipedia.org/wiki/Robert_J._Shiller Robert James Shiller (born Ma

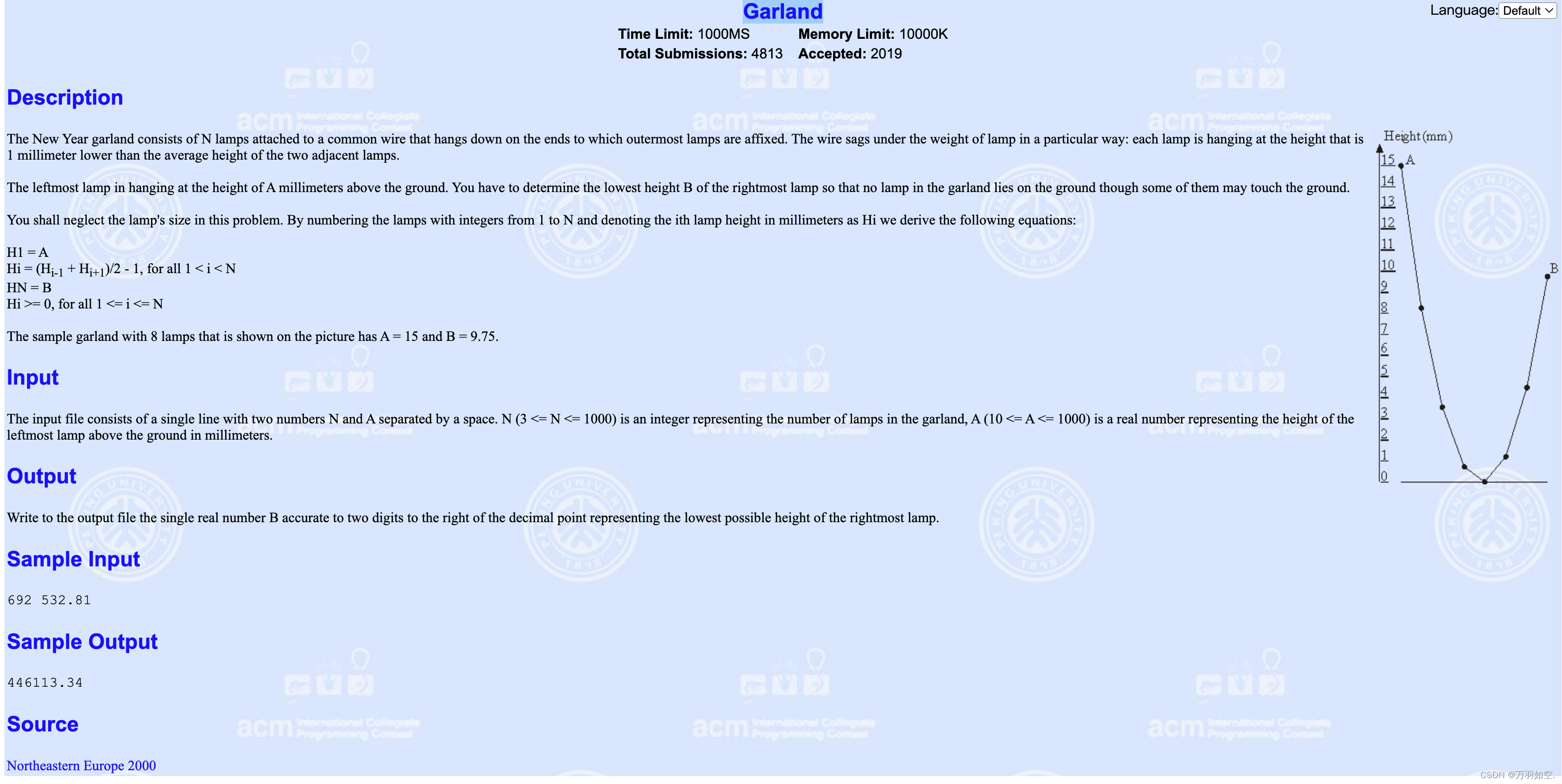

POJ2010 Moo University - Financial Aid

题意:奶牛学校招生,c头奶牛报名,要选n头(n为奇数),学校是义务制,所以每头奶牛的学费都由学校负责。每头奶牛都由自己的考试分数和它需要花的学费,学校总共有f的资金,问合法招生方案中中间分数(即排名第(n+1)/2)最高的是多少。 题解:先将所有的奶牛按照分数由高到低排序,假设k是招的奶牛中排名中间的那头,按照排序可知,[1,k-1]中的奶牛必定被招了(n-1)/2头,[k+1,c]中也必定被招

72 Financial Management

Financial Management 时间限制: 3000 ms | 内存限制: 65535 KB 难度: 1 描述 Larry graduated this year and finally has a job. He's making a lot of money, but somehow never seems to have enough. Larry

#####haohaohao#金融领域文档级别事件抽取-Doc2EDAG: An End-to-End Document-level Framework for Chinese Financial E

该论文来自EMNLP2019、清华&微软研究院、源码&数据集【1】已开源github:Doc2EDAG paper地址:paper原文 金融领域数据有以下两种特征: ① 事件元素分散(Arguments-scattering):指事件论元可能在不同的句子(Sentence)中。 ② 多事件(Muti-event):指一个文档中可能包含多个事件。 由于Sentence-level级别的事

ARIES FINANCIAL(白羊座)实验奖励系统

首先,这个奖励系统故意让 1AFIX 不低于2,000 美元,绝对是一种实验性的。 但是,它在理论上和物理上都是可行的。而且如果计划失败,则不会为用户带来任何费用。 目前,ARIES FINANCIAL发行三种代币:AFI (ERC)、AFIB (BSC) 和AFIX (BSC)。 AFI (ERC) 和 AFIB (BSC) 是相同的代币,但在不同的链中。 两者均由 PoD(存

POJ 2010 Moo University - Financial Aid

先将序列以score排序,于是有一个以financial aid的值的序列。 于是可以枚举每一个点为中位数点,那么要满足题目条件则有: 选择第i个点位中位数点,那么设i点之前的(n / 2)个financial aid 为 dp1[i - 1],设i点之后的(n / 2)个financial aid为dp2[i + 1] 则有 F[i](i点的financial

Heap:Moo University - Financial Aid(POJ 2010)

牛的学校 题目大意:这只Bessie真是太顽皮了,她又搞了个学校,准备招生,准备通过一个考试筛选考生,但是不能招到每个学生,每个学生也不能一定能上学,要资助,问你在一定资金内,怎么收学生,使收到的学生的平均分最高? 这一道题怎么做呢?我们知道,题目给了一个条件就是N一定是奇数,这样其实就给了我们一个套路,那就是N一定是中间的那

Moo University - Financial Aid

poj2010:http://poj.org/problem?id=2010 题意:给你c个点,每个点有两个属性,一个是成为成绩g,一个是资金f,又给你总资金F,然后让你从这c个点中选出n个,这n个点满足两点:1,n个点的资金和不大于总资金F,2:n个点成绩的中位数尽可能的大。题解:这一题开始自己也没有什么思路,看了别人的思路发现那样的做法好巧妙啊。思路:首先按照成绩给c个点进行排序,然后对于每

Divide and conquer:Moo University - Financial Aid(POJ 2010)

Moo University - Financial Aid 其实是老题了http://www.cnblogs.com/Philip-Tell-Truth/p/4926008.html 这一次我们换二分法来做这一道题,其实二分法比我以前那个方法好想一点,主要是这次我们可以根据下标进行二分,然后排两次序,第一次是根据分数来排

Financial Management【北京大学】

题目链接 #include<stdio.h>int main(){double money,sum=0;while(scanf("%lf",&sum)!=EOF){for(int i=0;i<11;i++){scanf("%lf",&money);sum+=money;}printf("$%.2lf\n",sum/12);}return 0;}

九度OJ 题目1141:Financial Management

/********************************* * 日期:2013-2-7* 作者:SJF0115 * 题号: 九度OJ 题目1141:Financial Management* 来源:http://ac.jobdu.com/problem.php?pid=1141* 结果:AC * 来源:2009年北京大学计算机研究生机试真题* 总

总结 : 论文--Financial Distress Prediction

文章目录 前言数据获取与处理实验方法与模型论文写作技巧Word使用技巧 前言 本文对近期完成的一篇小论文做些总结,以后大论文估计也是基于此研究来进行改进,现对论文完成的整个经过包括实验部分以及论文写作等部分做出总结,以防忘却。论文题目为:《Adaboost ensemble with PSO-SVM for financial distress prediction》。

MT 207 Request For Financial Institution Transfer金融机构转账请求

MT 207 Request For Financial Institution Transfer金融机构转账请求 注意:使用此电文需要在电文用户组(MUG)注册。 MT207 电文范围 此电文用于将资金从汇出金融机构的账户(在收报行金融机构的或者在账户行的),或者从由发起机构有明确授权借记的汇出机构持有的账户(可多个),例如一个附属账户。 此电文能用于指示资金转移: (1)

MT 205 Financial Institution Transfer Execution金融机构转账执行

MT 205 Financial Institution Transfer Execution金融机构转账执行 MT205 电文范围 此电文由2类电文(即MT200、201、203、205或等值其他电文(例如ISO 20022标准的金融机构信用转账))的收报行发送,直接或者通过中间行(可多家),发送给受益行的金融机构。 此电文用于在发报行和收报行在同一国家时进一步传输资金转移指令。 如果资

并购交易:Truist Financial正在商谈以100亿美元将保险经纪业务出售

来源:猛兽财经 作者:猛兽财经 猛兽财经获悉,纽交所上市公司Truist Financial(TFC)正在商谈以100亿美元将保险经纪业务出售给Stone Point Capital。 这笔交易可能会加强Truist Financial的资本状况,在监管机构试图提高大型银行的资本要求之际,Truist Financial的资本状况目前是一个焦点。 Jefferies的分析师Ke

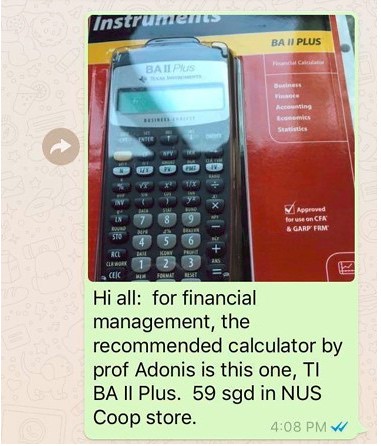

BA II Plus Professional Financial Calculator used for Financial management module

文章目录 SummaryReference Summary I bought the BA II Plus Professional Financial Calculator on the Taobao tmall in June’18, it cost me RMB 250. I think it was good price compare to buying it in S

TensorFlow Machine Learning with Financial Data on Google Cloud Platform

TensorFlow Machine Learning with Financial Data on Google Cloud Platform 最近开始用TensorFlow跑一些机器学习算法,至于为什么用TensorFlow,我想还是因为Google名声在外吧。Google团队使用TensorFlow做了一个金融指数预测的案例,号称达到了70%以上的准确率(准确的说是77.586206896

Data-Centric Financial Large Language Models

本文是LLM系列文章,针对《Data-Centric Financial Large Language Models》的翻译。 以数据为中心的大语言金融模型 摘要1 引言2 背景3 方法4 实验5 结论和未来工作 摘要 大型语言模型(LLM)有望用于自然语言任务,但在直接应用于金融等复杂领域时却举步维艰。LLM很难对所有相关信息进行推理和整合。我们提出了一种以数据为中心的方法,使

金融市场:Open.Yale.course:Financial.Markets.07.Chi_Eng

期望效应理论 1959年, 有一天Gem和他的同事Gin在餐馆吃饭(他们俩都是大学教授),Gem是一位喜欢开玩笑的人,于是想和Gin做个游戏,游戏的规则是猜硬币正反(就一次),如果Gin猜对了,Gem愿意付200$给Gin,如果Gin猜错,Gin付100$给他,(那个年代的100$相当于现在的1000$,是一个不小的数目,但他们都能付的起),Gin不干(赌局虽对他有利);于是Gem换一种

对于 Quant 来说, Financial Modeling 和传统的机器学习方法有什么联系和区别?

机器学习理论是基于统计学的, 而诸如时间序列分析、Monte Carlo method之类的方法也离不开统计学和经济学。所以我在好奇是不是在掌握了ML的基本原理之后,再了解一些金融知识就可以尝试Quant? ===============================================================================================

POJ 2010 Moo University - Financial Aid 1759 Garland

二分中位数,然后另存一个数组,每次左边右边找,来判断下次的边界左移还是右移,或者符合条件,然后取一个最大值,再看有没有更大的,如果全都不符合,说明不存在,break。 #include<stdio.h>#include<iostream>#include<algorithm>#include<string.h>#include<map>#include<math.h>typede

![[230602]托福听力精听|TPO66C2|Financial Advice](https://img-blog.csdnimg.cn/7abc356ef4fd4830aa8becc2bd3f0b98.jpeg)