本文主要是介绍赢了利润失了口碑,众安在线如何打通互联网保险“最后一公里”?,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

互联网保险自诞生以来,有力弥补了传统保险销售渠道在触达能力、客群转化等方面的不足,经历了以渠道创新为主的1.0阶段和以产品创新为主的2.0阶段后,开始迈入3.0阶段,效率成为行业新基调。

如何提升效率?数字化转型大趋势下,技术赋能无疑是一条有效途径。众安在线的发展之路也是基于此。

据悉,众安在线成立之初便明确“科技驱动金融,做有温度的保险”,通过对这一理念的贯彻,根据财报,其2023年实现扭亏为盈,总保费、保险服务收入等亦有增长。

可以看出,基于科技驱动效能提升,众安在线的承保质量和盈利能力持续改善。不过,随着保险行业整体的增速放缓,以及其他互联网保险公司加码科技投入、持续抢占市场蛋糕,众安在线的长期发展价值仍在经受考验,其中服务成为市场的关注重点。

硬币的两面:高效率和低服务?

当前,保险行业已进入“拼效率”周期。2015年至2022年,寿险行业代理人数量、产品利润率以及新业务价值(NBV)规模三项指标,经历了一个近乎对称的上行和下降周期,意味着过去规模扩张周期临近尾声。

实际上,随着险企降本增效需求持续凸显,以及客户愈发希望获得更便捷、个性化、智能化的保险服务,过去保险业以规模论英雄,“跑马圈地”铺机构、抢市场的粗放型发展模式,不再适应新时代。形成替代的是,大数据、云计算等技术加速渗透,从线上业务办理到后台保单核查,保险业在数字化浪潮下重塑、变革,效率竞争成行业基调。

从一些企业动作也可以看出上述趋势,比如:中国太保携手华为、科大讯飞共同成立保险数字劳动力实验室;中国人保发布“数智焕新-寿险服务升级项目”“神机百算-业务运营数字化项目”等多项成果;中国人寿构建分布式云架构数字基座……

而众安在线2023年的高速增长,也一定程度上得益于科技引擎的驱动力持续加强。财报显示,众安在线全年实现财险总保费295.01亿元,同比增长24.7%;归属于母公司股东的净利润40.78亿元,同比扭亏为盈。

成绩背后,众安在线一方面对内聚焦大数据、云计算等核心技术板块,加码研发投入。

根据财报,2023年,众安在线在研发方面投入11.92亿元,以对各项业务流程进行优化。如开发的保险核心系统“无界山”,将众安在线的承保自动化率提升至99%,每9秒有一个理赔结案,95%案件实现直通理赔。

科技手段的运用大幅降低承保成本。据财报,公司2023年承保综合成本率较去年同期改善3.3个百分点至95.2%,实现连续3年承保盈利。

核心业务的发展也一定程度获得科技赋能。财报显示,技术助力下,2023年,众安在线健康、数字生活、消费金融、汽车这几大业务分别实现保费收入98.06亿元、125.63亿元、55.51亿元、15.8亿元,同比增长9.2%、41.6%、22.5%、24.7%。

另一方面,众安在线对外输出自身的保险科技经验及技术能力,助推保险产业链数字化转型,进一步实现了创收。

据了解,报告期内,众安在线推出了AIGC中台“灵犀”、首批保险垂直场景AIGC应用智能内容创作平台“易创”、具备对话生成式AI的“集智”经营分析平台AI升级版等,借此扩大客户规模,最终取得成效。

财报显示,2023年,众安在线科技输出业务新签101家保险产业链客户,总收入达8.29亿元,同比增长40.0%,其中国内科技输出受益于数字中国的浪潮,增速超过70%。

单从2023年的成绩来看,众安在线确实走出了一条科技引领的高质量发展道路。但硬币的另一面则是居高不下的投诉率。

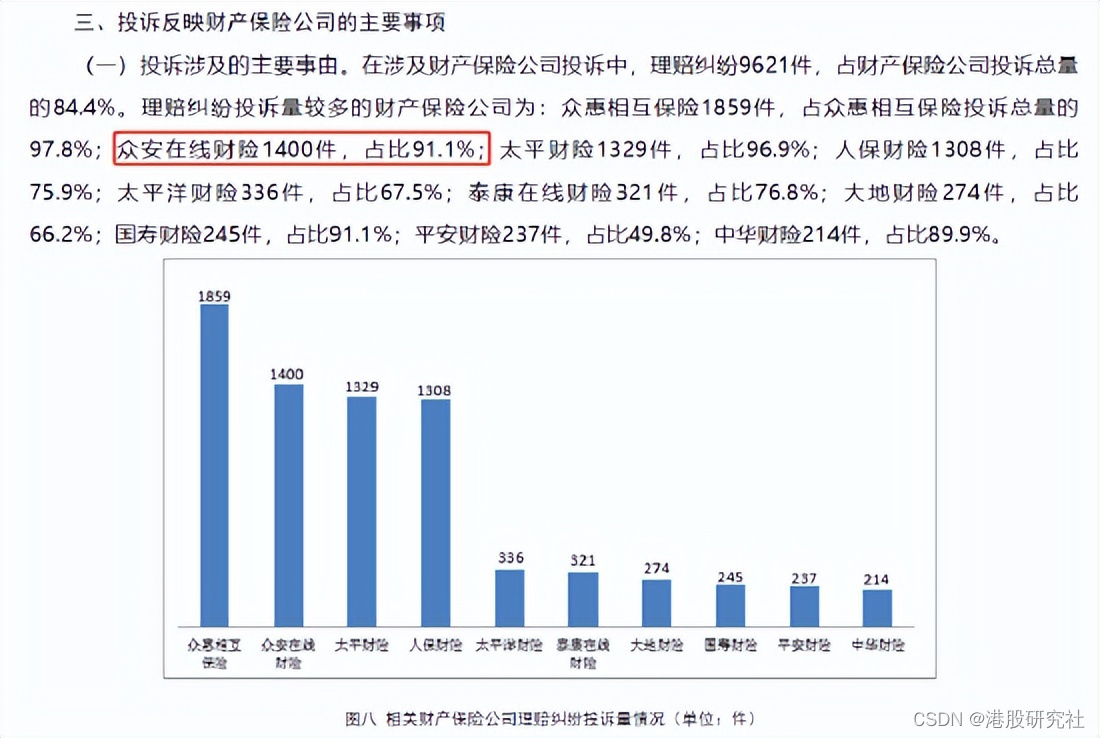

根据国家金融监督管理总局发布的《关于2023年第一季度保险消费投诉情况的通报》,2023年第一季度,在涉及财产保险公司投诉中,理赔纠纷有9621件,占财产保险公司投诉总量的84.4%。其中,众安在线财险相关纠纷1400件,投诉量排名第二位,仅次于众惠相互。

这也意味着众安在线还未真正走好高价值发展路径。从其保费收入增速难以恢复到此前水平也可以看出,财报显示,2018-2023年,众安在线保费收入增速一路下滑,从89%降至24.7%。

而且此次扭亏为盈,虽然有数字化等手段助推,但更大程度受到业务经营战略之外因素的影响。具体而言,对于归母净利润的大幅改善,众安在线将其归因于投资收益的改善。这也意味着众安在线的盈利确定性尚不显著。

那么,该如何实现更高价值的发展?可以看到,当前互联网保险行业的同质化竞争较为激烈,相关企业都在走以科技驱动效率提升的发展道路。这种背景下,众安在线只有从自身短板和市场需求出发,找到破局点,实现差异化发展,才能走得更长远。

重塑保险价值链,仍需回归服务本质

保险的本质是消费者规避风险的工具,这也要求供给端的保险公司紧跟市场步伐,不断提供符合消费者需求的产品或服务,才能在市场中立于不败之地。

而目前国内保险市场需求侧,也已经发生了一些鲜明变化。

首先是投保群体愈发年轻化,“90后”“00后”的风险意识提升,逐渐成为保险市场“主力军”。《长寿时代城市居民财富管理白皮书》显示,保险消费年轻化趋势显著,购买商业保险的人群中26-45岁人群占比超七成。

其次是个性化、定制化的保险需求与日俱增。不同于老一辈人更关注生命健康、财产安全等传统风险保障,年轻消费者生活方式多元,保障意识更广泛。CBNData调研发现,98%的Z世代消费者表示愿意尝试新险种,其中宠物险、视力健康险、医美保险、滑雪意外险等创新险备受青睐。

围绕上述消费需求,当前已有不少保险企业正在推进多元保险产品布局。如泰康在线针对年轻群体的防癌、护齿、境外旅行等细分需求,推出了百万防癌保、齿科保、境内旅行意外险等;中国人民健康保险、平安健康保险、太平洋健康险针对年轻人最担忧的失业风险,联合推出保险产品“青山在·收入保障险”。

而众安在线也在基于数据分析,不断开拓碎片化保险场景,填补用户多元化的保险保障需求。财报显示,2023年,众安在线数字生活生态这一板块中,电商业务总保费达65.93亿元,同比增长25.3%;航旅业务总保费达32.42亿元,同比增长89.0%;宠物险总交易额达到5亿元,同比增长近150%。

但长期来看,想要在创新险种市场持续获量并不容易。具体而言,这类创新险种的准入门槛和技术壁垒并不高,市场竞争较为激烈。以宠物险为例,据不完全统计,截至2023年5月,国内已至少上线23款(共计53种不同价位)宠物医疗险产品,主要面向宠物猫、犬,其中21款产品的年保费金额在1000元以内,中国人寿、中国平安保险等头部企业均有布局。

这种情况下,增强对细分需求的服务能力,提升品牌口碑,愈发成为众安在线构筑竞争壁垒的关键。

其实,当前消费者除了对产品多元性提出要求,也希望保险企业能提供更好的服务保障。这主要是因为传统保险服务过程中,存在理赔取证难、流程繁琐、虚假宣传等诸多痛点。

就理赔取证难而言,具体的事件理赔流程中,需要投保人提供清晰全面的证据,而相关证明文件往往需要官方部门出具,所涉及的手续颇为繁琐,为投保人带来诸多不便。

对于这一方面,众安在线其实也有相关动作。财报透露,公司当前正在积极将旗下的自动化智能审查系统,与多个公共数据库连接,利用大数据分析技术筛选出相关信息以协助核实事故情况。

例如,在车辆事故理赔中,“车管所”“交警部门”的数据库会被系统查询,以获取行驶证、驾驶证等重要信息;在医疗险领域,则可能涉及到“社保局”“医院管理部门”的资料验证等步骤。借助于这些数据资源和智能算法支持,众安在线可以迅速精确地完成理赔流程,进而优化消费者理赔体验。

而随着众安在线等险企的投保理赔流程更加便捷、信息更加透明,互联网保险行业或能打开更大发展空间。据机构预测,预计2030年我国互联网保险市场规模将接近3.3万亿元。

但未来保险市场消费需求或有更加复杂的变化,这种形势下,众安在线等互联网险企在通过科技手段、互联网渠道等提升业务效率时,更需坚守服务初心。

作者:好蓝不灵

来源:港股研究社

这篇关于赢了利润失了口碑,众安在线如何打通互联网保险“最后一公里”?的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!