本文主要是介绍洋河首次踹开300亿元大门,稳中更见韧力、未来更见潜力,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

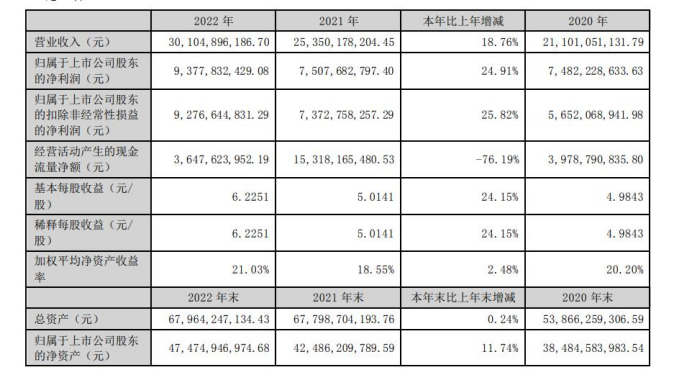

4月25日晚,洋河股份公布2022年年度报告,内容显示,其在2022年实现营收301.04亿元,同比增长18.76%;实现净利润93.77亿元,同比增长24.91%。

自2017年洋河首次跨越200亿元门槛后,5年时间增长百亿元,踹开300亿元大门,进一步坐稳白酒“探花”之位。尤其是在去年经济形势不甚确定的背景下,洋河依然交出一份两位数增长的成绩单,可见其稳中向好的发展韧力。

洋河首破300亿元关键点在哪里?今年15%增长关键点又在何处?

内生驱动、战略重构、品质提升、产品升级

4点透视洋河300亿元成绩单

2021年1月,洋河换帅,年富力强的张联东任职洋河股份党委书记、董事长和双沟酒业董事长,以此为标志性节点,洋河“二次改革”迎风启航。在此之前的2019年和2020年,洋河处于调整期,231.26亿元和211.01亿元的营收让业内为之捏了一把汗。

当时的问题很突出,洋河比谁也都更清楚,改革之举犹如箭在弦上不得不发。这不得不让人联想到当初接手“浓香大王”的李曙光,他通过刮骨疗伤的“二次创业”也修成正果。

张联东掌印后的第一步就是进行深度调研。渠道库存高企、价格混乱、强行压货、内部管理问题……洋河当时面临的形势不可谓不严峻,张联东在充分了解市场现状后下定不破不立的决心,率先从内部改革开始,通过对组织结构调整、企业文化重构、利益格局重塑来激活内部力量。

从市场调研到企业内部驱动调整,张联东为接下来洋河释放“二次创业”的动能提供了基础,尔后是战略的重构。

2021年春糖期间,张联东发表《名酒之名》的主题演讲,以“洋河+双沟”的双名酒战略高调露出。在这场张联东上任后的首秀上,他向业内释放了洋河“名酒复兴”的积极信号。同年,洋河明确提出“双名酒、多品牌、多品类”的“一体两翼”发展战略,着力打造“精彩洋河、风彩双沟、多彩贵酒、七彩梨花村”的目标。

在战略方面,洋河逐步找准了方向,厘清了思路。

今年4月8日,在“名酒复兴·重塑经典”洋河名酒价值论坛暨新品发布会上,洋河又提出:在“双名酒、多品牌、多品类、全渠道”引领之下,迸发出蓬勃向上的力量与势能。战略重构为调整期的洋河找到了“灯塔”,“2021年营收253.5亿元,同比增长20.14%”的成绩就是明证,一举扭转了2019年和2020年营收负增长的被动局面。

洋河营收突破300亿元离不开品质的根基。2022年是洋河品质全面提升年,隆重上市的高端白酒梦之蓝手工班(大师)荣膺“酒杯中的活文物”,推动贵酒世家开创绵柔酱香新时代,同时,对塔基海之蓝进行重塑,提升产品中的老酒比重,提高了产品品质和品牌价值。

正如张联东在刚刚举办的中国白酒绵柔品质发展大会上提到:“洋河从0到1开创了绵柔,从1到n升级了绵柔,从n到n+1突破了绵柔。”绵柔品质的基因一直在延续,筑牢洋河的品质长城。

2019年-2021年,洋河净利润分别为73.82亿元、74.82亿元、75.07亿元,同比增长分别为-9.02%、1.35%、0.34%。过去3年的净利润低速增长与产品结构体系密切相关,可以明显看到洋河在这方面做出的调整。

年报中提到,围绕“产品做精、结构优化、规模做大”的理念,推出梦之蓝手工班(大师),升级海之蓝、生态苏酒、帝坊等产品,梳理淘汰218个SKU,巩固梦之蓝M6+战略主体地位,加强水晶版梦之蓝消费者培育,不断做大海之蓝规模,产品矩阵进一步优化。

整体形成梦之蓝手工班、梦之蓝M9占位千元以上高端价位;梦之蓝M6+、梦之蓝水晶版担当次高端核心支柱,尤以梦之蓝M6+为主打,欲成为500-800价格带的引领品牌;海之蓝、天之蓝占位100-300价位,稳定腰部、筑牢塔基;双沟、珍宝坊作为“双名酒”重要力量之一的产品结构体系。

2022年,洋河股份中高档酒实现营收262.22亿元,同比增长21.87%;普通酒实现营收32.73亿元,同比增长4.97%;与2020年中高档酒-7.15%的同比增速相比较,有根本性扭转。

今年目标增长15%

“名酒+名商”是未来亮点

关于2023年经营计划,年报中提到,“2023年,公司将以更强信心推动公司实现更高质量、更可持续、更加健康的发展,力争实现营业收入同比增长15%。”

也就是要在2022年营收基础上再增长45亿元,洋河又该如何保持稳中向前的韧力?

关键在渠道,而且是名商、大商渠道。

2020-2022年,洋河经销商总数量从9051个调整为8238个,省外经销商数量从5935个调整为5261个,省内经销商数量也从3116个减少到2977个。反映出洋河依据战略性主导产品打造,对经销商结构和布局做出了优化,体现“招大商、扶优商、强好商”的指导思想,进一步提高经销商队伍质量。

实际上,洋河“二次创业”最大的成效在渠道,渠道改革带来的积极性助推业绩增长。

众所周知,洋河2019年陷入调整期系深度分销模式遇到“瓶颈”,“1+1”的贴身服务为经销商降低了成本,也为企业带来业绩快速增长。但扁平化的运作让经销商利润收获有限,进而导致渠道活力下降。

这不得不让人联想到泸州老窖当年开创的“柒泉模式”,着实让经销商与厂家共享市场红利,但在产业下行环境下就失去了优势。

同样,洋河意识到深度分销机制的长尾效应,转而向传统的大商制、经销商制寻求突破,变追求经销商数量为提高质量。

2月28日,在中国酒业大商峰会暨洋河名酒复兴价值研讨会上,张联东介绍了洋河“1320”规划:落实一个商学院平台,落地三大精细化工程(强商工程让经销商持续向上、富商工程让经销商持续向好、帮商工程让经销商持续向新),细化二十条惠商性措施,实现厂商共创、厂商共建、厂商共赢,真正实现厂商共建。

4月8日,“名酒复兴·重塑经典”洋河名酒价值论坛暨新品发布会上,张联东明确表示:“中国名酒的复兴不是靠酒企的复兴,是要靠酒企、酒商以及广大消费者共同价值认同的复兴。”值得关注的是,活动当天广东粤强王富强、名品世家陈明辉、宝酝集团李士祎,以及歌德盈香、汇通达等业内超商、大商纷纷到场站台。

诸多动作迹象和公开表达,都释放出洋河积极拥抱名商、大商的信号,致力于打造厂商之间的创业共同体、致富共同体、事业共同体、生命共同体。

北京卓鹏战略咨询机构董事长田卓鹏表示:“一是因为行业向名酒集中,寡头竞争时代的到来;二是因为向商业集中,‘名酒+名商’进一步强化新型厂商关系,进一步深化合。这为未来洋河商业机构的优化、强化提供了新的动力和动能。”

2020-2022年,洋河省外市场分别为107.74亿元、130.83亿元、161.78亿元,同比增速分别为-9.17%、21.43%、23.66%。可预见,名商、大商的加入势必助推洋河全国化市场更深入、更聚焦,省外市场营收占比或再上新台阶。

洋河300亿后的困境在哪里?

千元高端、多品牌矩阵待突围

前有“茅五”两大巨头,后有泸州老窖、汾酒追兵,处在白酒“探花”多年的洋河一直致力于缩小与前两者差距、拉开与后两者距离。已迈入300亿元大关的洋河潜力十足,同样也面临困境。

在千元高端白酒价格带,洋河虽有梦之蓝M9、手工班等占位产品,但市场根基不牢,目前还没有站稳千元价格带,与五粮液、泸州老窖、郎酒等相比在千元高端上有所缺失。但这恰恰是洋河未来巨大的潜力增长点,甚至是突破300亿、冲刺500亿的破冰利器。在此之前,梦之蓝M6+核心单品仍将持续为洋河千元高端提供支撑和动能。

洋河提出“双名酒、多品牌、多品类”的发展战略,除洋河、双沟两大名酒品牌外,还拥有贵州贵酒、湖北梨花村两大品牌,品类覆盖浓香、酱香。不过,目前贵酒与梨花村处于品牌培育阶段,需要洋河倾斜一定资源发展,在产业聚焦、品牌聚焦、产品聚焦的趋势下,如何实现品牌之间的平衡,考验企业的运作。

2019年产业向上、洋河调整,2022年产业调整、洋河向上,洋河与白酒产业走出一条“反曲线”。按照周期论的逻辑,未来洋河还将持续保持向上的增长动力,正如张联东在 2023中国酒都(宿迁)文化旅游节开幕式暨谷雨论坛上的主题演讲——《再筑中国文化与世界交汇的梦想之路》。

这篇关于洋河首次踹开300亿元大门,稳中更见韧力、未来更见潜力的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!