本文主要是介绍数电发票查验、重复报销风险管理,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

一、企业端风险

【发票查验、差重工作量加大】

由于数电票不依托于纸质介质,故在发票管理过程中,相较于税控发票,会增加重复查验、重复报销的几率,随着查验与查重工作量的显著增加,依靠人为手工处理,出错率更高,企业发票风险显著。

【数电票入账归档不合规】

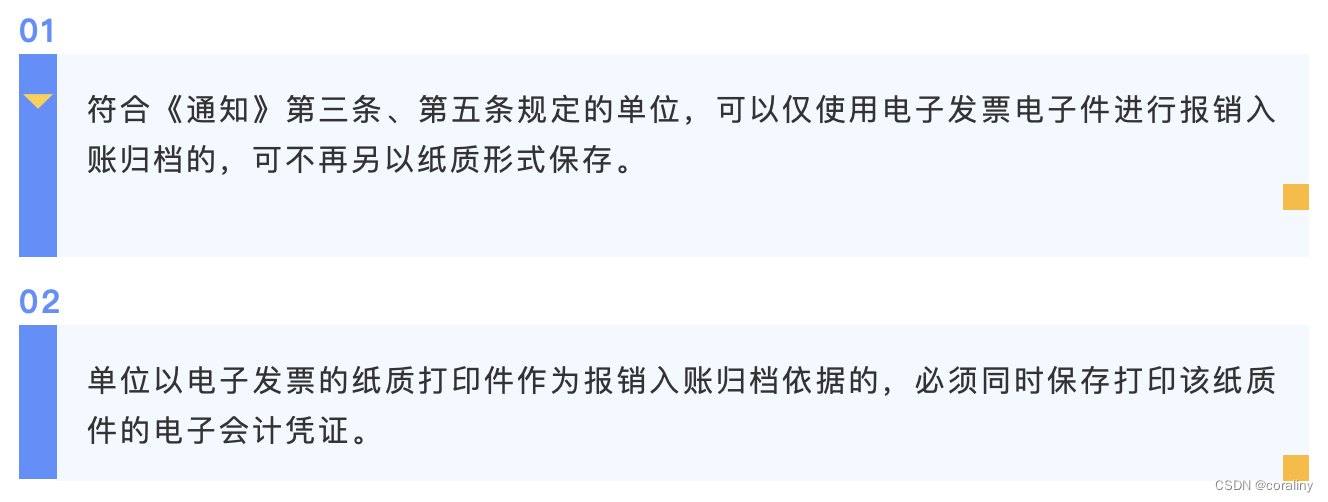

近日,财政部会同税务总局、人民银行、国务院国资委、国家档案局、标准委、国电联办、民航局、国铁集团9部委组织电子凭证会计数据标准深化试点正式启动通知发布。同时,财政部会计司在官网发布《电子凭证会计数据标准深化试点操作指南》、《电子凭证会计数据标准深化试点技术问答》及电子凭证会计数据标准深化试点工具包。

对企业的电子凭证入账归档规范提出了明确要求

因此,数电发票按照要求需要保留源文件,如果仅仅打印件存储,按照财政部要求,是不合规的凭证,对企业存在较大税务风险。

【发票被恶意冲红】

数电发票一旦交付不可回收,因此若发票开具后,销方为逃避税款恶意冲红情况下,购方不易发现,存在极大的税务风险。

二、数电发票风险管理解决方案

【发票自动验真查重】

- 支持通过又想、拍照、扫码枪等多种方式归集进项发票

- 支持对归集的发票,自动批量查验、查重

【发票源文件规范存档】

- 按照财政部要求,自动获取数电发票源文件,进行无纸化存储;

- 对于源文件,数电发票的格式是xml支持转为pdf、ofd等多种格式查看或者其他场景应用

【发票风险状态监控】

- 未认证发票状态冲红变更监控

- 已认证未记账行为监控

- 税局企业黑名单提醒

关于数电发票需求与管理,欢迎共同探讨,另可提供咨询、方案、软件产品定制。

这篇关于数电发票查验、重复报销风险管理的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!