本文主要是介绍信贷业务与风险管理十分钟入门到精通1,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

目录

银行零售信贷业务

个人贷款

个人贷款分类

个人贷款产品要素

与其他领域的预测建模相比,金融风险建模有其特殊性,要求风险建模分析师对金融业务,特别是金融风险有深入的理解,包括但不限于对产品特征、信贷政策、业务流程、风险特征等的理解.

银行零售信贷业务

- 1)从参与机构来看,包括传统商业银行、商业银行信用卡中心、持牌消费金融机构、汽车金融公司,以及近几年出现的互联网金融信贷机构。既包括提供资金的资金端机构,也包括贷超、导流和助贷类机构。

- 2)从产品形态来看,除了传统的个人贷款和信用卡外,也包括消费金融贷款、虚拟信用卡和信用卡代偿等形态。

- 3)从业务渠道来看,既包括自建传统线下渠道,也包括自建线上渠道,以及合作商户、电商导流、贷超导流等合作渠道。

- 4)从信用方式来看,既包括传统抵/质押,也包括纯信用类产品(信用消费贷款、信用卡等),而且随着业务线上化和银行数字化转型的推进,信用类产品占比将会越来越大。

各类零售信贷产品的产品结构和业务流程各有不同,评分卡模型以及风险策略构建过程必须充分考虑这些差异,在业务层面做好顶层设计。

零售信贷产品主要包括个人贷款(含消费贷)和信用卡,这两大类零售信贷产品又包含多种细分产品,各种产品特征和产品条款存在较大差异。

个人贷款

个人贷款面向的是符合贷款条件的自然人,用于生活消费或生产经营的各类贷款,包括房贷、车贷、个人消费贷、个人经营贷,以及信用卡业务中大额分期业务等。个人贷款的主要特征是贷款品种多、贷款用途广、贷款便利、还款方式灵活。

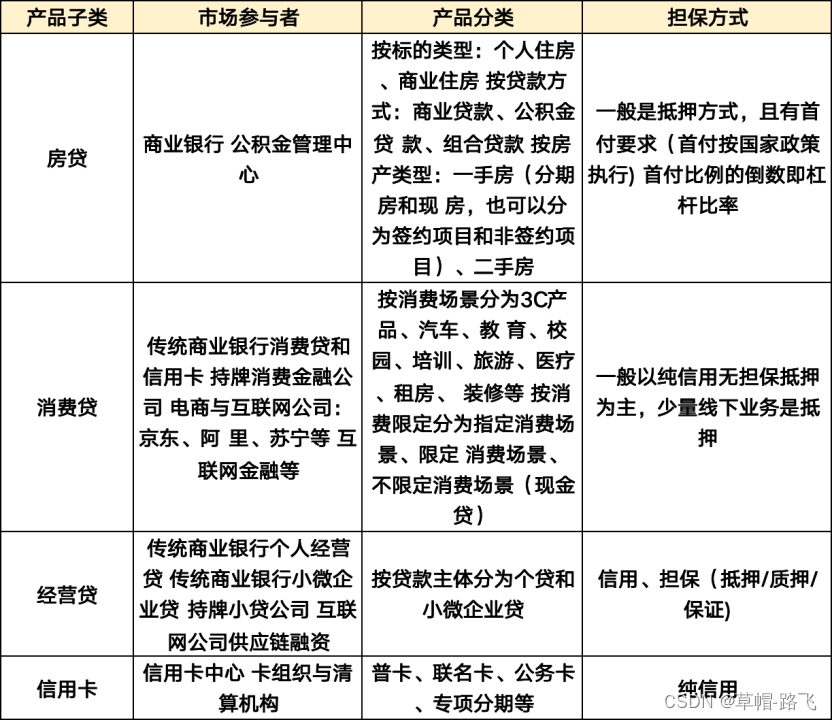

个人贷款分类

产品分类对于建立评分卡模型进行模型细分具有指导意义,分类维度也是信用风险的主要驱动因素,在进行评分卡建模时要重点关注。

个人贷款产品要素

个人贷款产品要素是贷款产品的关键特征,对于每一笔贷款,这些产品特征都会体现在贷款合同中。这些产品要素也是风险策略构建需要考虑的关键因素,例如在准入环节,需要制定授信额度策略和风险差异化定价策略。在银行展业过程中,也应当根据借款人的实际情况,主要是现金流情况以及风险等级,提供合适的贷款期限、还款方式、首付条款等。

| 产品要素 | 要素说明 |

| 贷款对象 | 个人贷款的对象仅限于自然人,不包括法人,不同的贷款产品所限定的借款人范围和具体准入条件要求不同 |

| 贷款额度 | 确产品额度范围 |

| 贷款期限 | 明确产品期限范围 |

| 贷款利率 | 明确产品利率范围,明确是固定利率还是浮动利率等 |

| 担保方式 | 个人贷款可采用信用、抵押、质抑、保证等方式 信用指无担保方式,仅以借款人信用进行授信 |

| 还款方式 | 同一贷款产品可以有不同的还款方式供借款人选择,包括到期还款和分期还款,分期还款根据本息还款方式不同分为等额本息、等额本金、等比累进、等额累进、按月还息到期还本、组合还款等方式 |

| 首付条款 | 对于有首付要求的贷款产品,例如房贷、车贷等,贷款合同明确首付比例,首付的要求一般由银行依据银监法规定最低首付标准自行调整 |

print('快过年了,高兴!')这篇关于信贷业务与风险管理十分钟入门到精通1的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!