本文主要是介绍储蓄险的三种类型,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

《储蓄险的三种类型》

预计5-6分钟读完

作者:罗师兄 微信号:luoyun515

存钱一直是我们民族的传统美德,

也是我们应对未知风险的主要方式,

大多数人会习惯把钱放在银行,

以存款或理财作为自己的常规储蓄方式。

但其实存钱按照时间的长短可以分为

短期灵活储蓄、中期储蓄和长期储蓄。

对于存钱而言,储蓄时间越长

意味着资金的灵活性越低,

但获得的收益率则会更高,

这就是我们常说的,

在保证本金安全的前提下

通过牺牲资金的灵活性来获得更高收益率。

如果我们手上有一些短期不用的闲置资金,

可以将这部分放入回报更高的中长期储蓄中。

当我们用一生的时间维度来看自己这辈子的财务时,

我们会发现随着年龄的增长,

我们的主动收入基本会在35-40岁左右达到最高峰,

然后会慢慢的降低直至退休。

而我们的支出,

则会持续到终身,

并且我们很清楚的知道,

未来在某个时间点上一定会有一些大的支出,

比如孩子的教育以及我们自己的养老和父母的赡养。

也因此,我们需要趁着自己年轻收入有盈余时

对自己的资金做好中长期的跨周期安排,

将未来的刚性支出项规划到今天进行强制储蓄,

以金钱的厚度换取使用时间的长度。

比如孩子未来的学费是刚性支出,

那么我们就需要做一个专门的账户,

现在就开始每月向其中定额存钱,

等时间到了,这笔钱可以用来覆盖孩子的学费。

保险储蓄就是这样的一个中长期的储蓄,

简单来说,

就是将现在的钱存下去变成未来的钱,

完成资金的跨周期安排。

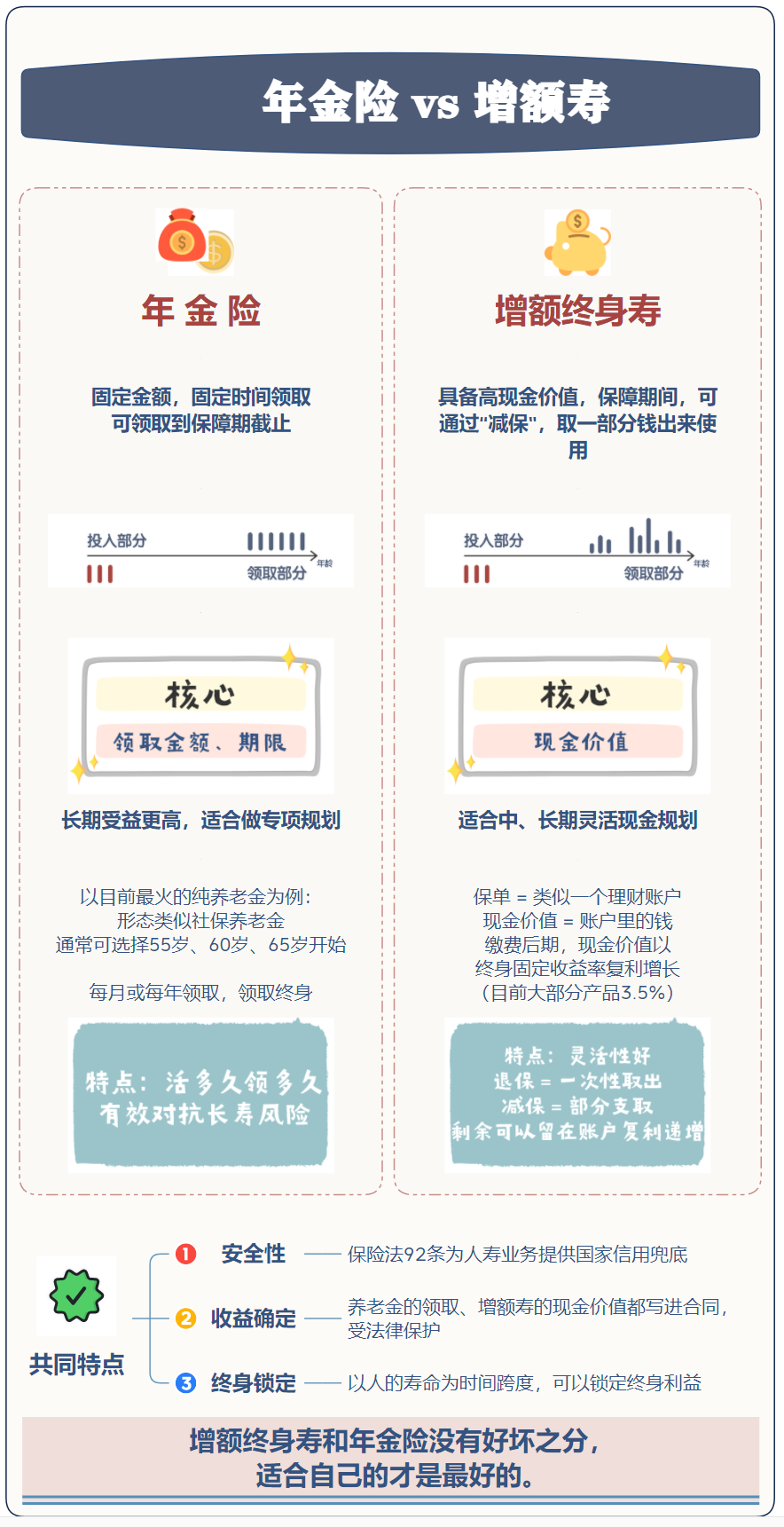

储蓄险一般可以分为三大类,

主要是增额终身寿、年金险和万能账户。

三大类储蓄险共同的特点就是:

安全、稳健增值、终身锁利以及大都是确定性收益(例外的是分红型保单为保底+不确定分红)

他们的不同主要体现在,

缴费和领取环节的不同,以及收益率的不同:

在缴费方面:

增额寿和年金险都是一样的,

都是定额定时的缴费模式,

如我们在订立保单合同时,

约定是每年缴费1万,共计缴费10年,

那么该缴费模式就是确定的,

日后我们只能按照当时的约定储蓄频率来缴费。

假如,中途我们想换成5年缴费这个就不行了,

我们想往保单里多加钱,

这也是不行的(个别保单可少量加保)。

在领取方面:

增额寿的钱是可以自由安排的,

所以增额寿本质上是一个中长期的稳健增值的储蓄,

里面的钱怎么花,什么时候花,我们自己决定,

取出后剩下的钱会一直按照当初约定的收益率增值。

而年金险的钱是不能自由安排的,

年金险在订立合同时候约定了什么时候开始领钱,

每年给多少钱。

例如养老金约定从60岁开始每月给5000千元,

那么我们想多领一些或者少领一些都是不支持的。

年金险在领取方式上看似不自由,

实际上这也是优势,

因为它严格锁定了这笔资金的用途,

增加了资金的纪律性,

如果我们设定这笔钱是给自己的养老金,

那么其他人包括自己也不能霍霍这笔钱,

更不用担心遇到电信诈骗或身边人诈骗。

而养老年金险是可以活多久领多久,

从而使得这笔钱能覆盖整个退休期间,

活得久就赚,活得短也不会亏。

因此,在应对长寿风险,养老金比增额寿更加适合。

万能账户是一个比较奇特的存在,

万能账户在存钱和取钱方面都是可以自由安排的,

有一点类似活期账户或者余额宝。

当然增加了灵活性就必然要牺牲一下收益性,

眼下的增额寿和年金险大都可以做到3%的复利收益,

而万能账户的收益是浮动的,

但会设置一个收益下限,

眼下万能账户保底收益最高是2%。

因为万能账户灵活度高又是复利,

长期来看2%保底收益也还不错,

因此很适合拿来做短期资金的储蓄。

例如年金险返还的钱一时用不上,就可以转存到万能账户里,

再比如,家里一年内的生活灵活资金可以存万能账户里。

此外需要注意的是,

万能账户会有存钱和取钱的费率,

好的万能账户存钱和取钱的费率可以做到0,

手续费高的万能账户就没有太高价值了。

虽然,有一些万能账户眼下的结算利率高达4.5%以上,

但我们始终要知道,这个利率是浮动的,

长期万能账户收益率跌到保底收益是很正常的事情。

以上粗略的从保单的存钱、取钱以及收益率方面大致为三大储蓄险做了介绍。

我们可以用三句话来总结,

当下的增额寿就是一个终身复利3%增长的可自由取钱储蓄账户。

年金险是一个现金流资产,

就像母鸡下蛋一样到点交付鸡蛋直到保单终止。

万能账户是一个收益更好的余额宝用来打理短期灵活的资金。

最后,最近分红型的增额寿和年金险也相继成为主流,

一般他们的保底预定利率为2.5%,

在这个基础上再加上不确定的分红,

按照现在的监管思路,

保单上会给到一个每年度的预期分红金额,

保司需要定期披露分红实现率。

如果每年度分红实现率都为100%,

那么保单的整体收益大都可以做到3.5%左右。

这篇关于储蓄险的三种类型的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!