本文主要是介绍又现股东大额减持,东鹏饮料业绩预喜也难“救市”?,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

“醒着拼”的东鹏饮料(605499.SH),市值“累了困了”?

1月27日,东鹏饮料公布了2023年的业绩预告显示:预计将达到110.57亿元-113.12亿元,同比增长30%-33%;净利润预计在19.89亿元-20.61亿元之间,同比增长38%-43%。根据东鹏此前公布的2023年三季报,其业绩增长背后仍有隐忧。

就在业绩预告发布的前两天,东鹏饮料发布公告称,公司第二大股东君正投资将以竞价交易方式和大宗减持方式,减持不超过公司总股本3%的股份,而按照1月25日的收盘价来算,此次减持的股份下,将预计套现近20亿元。

「不二研究」据东鹏饮料三季报发现:2023年前三季度,东鹏特饮的销售收入占比下滑至92.59%。目前,东鹏饮料主要面临过度依赖“东鹏特饮”、多元化受阻等问题,在「不二研究」看来,这主要是由于东鹏饮料过高的营销费用摊薄净利润;与此同时,东鹏饮料的多产品矩阵尚未形成,单一产品“东鹏特饮“的营收贡献过高,也已成为其不可忽视的风险。

东鹏饮料是一家主营业务为饮料的研发、生产及销售的公司,主要产品包括东鹏特饮、东鹏大咖、东鹏补水啦、包装饮用水等领域;其中,“东鹏特饮”是东鹏饮料的主导产品。

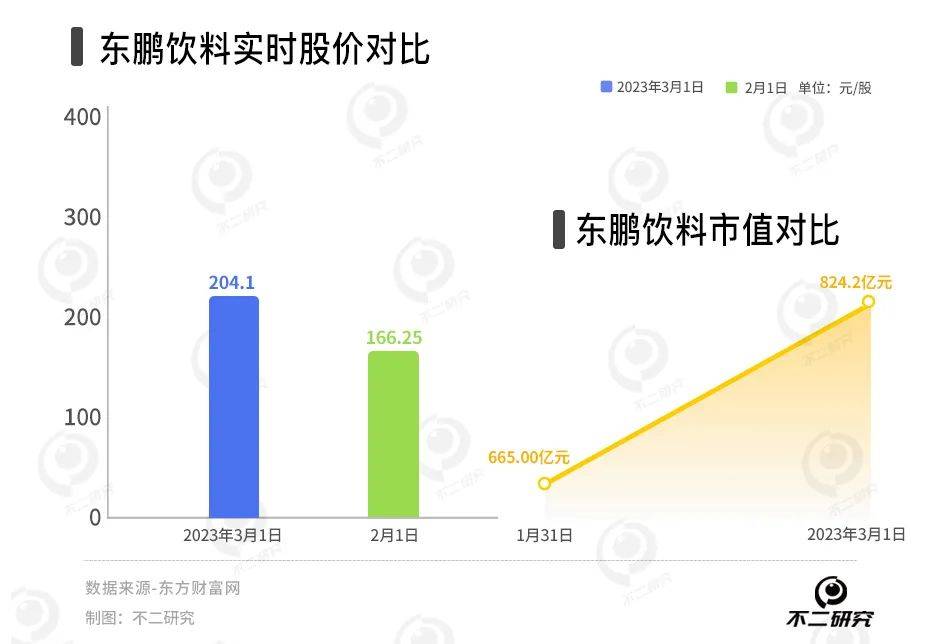

截至2月1日A股收盘,东鹏饮料报收166.25元/股,对应市值665.0亿元;对比2023年3月的市值高点824.2亿元,其市值已经蒸发159.2亿元。

「不二研究」据其业绩预告报发现:2023年,东鹏饮料营收预计将达到110.57亿元-113.12亿元,同比增长30%-33%;同期,净利润预计在19.89亿元-20.61亿元之间,同比增长38%-43%。

2023年8月的一篇旧文中(《上半年能量依赖症未解,东鹏如何“醒着拼”?》),我们聚焦于东鹏陷入功能量饮料赛道持续内卷,尽管其头顶“功能饮料第一股”,但仍面临大单品依赖症未解等问题。

时至今日,东鹏饮料不仅面临大单品销售收入下滑、股东频繁减持等问题未解,且直面第二曲线尚未形成的挑战。

功能饮料下半场,东鹏饮料如何“醒着拼”?由此,「不二研究」更新了去年8月旧文的部分数据和图表,以下Enjoy:

近日,“功能饮料第一股”东鹏饮料披露2023年全年业绩预告。

「不二研究」据其业绩预告发现:2023年,东鹏饮料营收预计将达到110.57亿元-113.12亿元,同比增长30%-33%;净利润预计在19.89亿元-20.61亿元之间,同比增长38%-43%。

时至今日,功能性饮料步入下半场,内卷更加激烈。东鹏饮料仍面临市值缩水、股东减持等问题,它能否跑出舒适圈?

大股东减持套现

2003年,东鹏销售总监林木勤拿出全部身家,与20名内部员工买下濒临倒闭的东鹏饮料旗下全部产权,并补足了注册资本,但此后一直处于不温不火的状态。

东鹏饮料的崛起或许得益于2009年市场爆火的红牛。林木勤转战功能饮料,推出东鹏特饮,借鉴红牛的slogan,打出“累了困了,喝东鹏特饮”的口号。

2016年,红牛打响商标争夺战,东鹏饮料趁机抢占空白市场,提价进军高端市场。于2017年率先推出500ml瓶装产品,定价5元,之后营收呈指数级增长,完成新老产品的交接。

通过降低包装成本,以瓶装饮料的形式,将东鹏特饮定价3元/瓶,低价打入市场。截止2017年,其250ml的瓶装产品营收已达24.13亿。

头顶“功能饮料第一股”,东鹏饮料于2021年5月27日登陆资本市场。随后一个月时间,连续拉出15个涨停板,同年7月,东鹏饮料股价一度涨至280元,总市值突破1100亿。,其后股价震荡下跌。

2022年5月27日,东鹏饮料的首发股东股票相继解禁。就在解禁前夕的5月25日,君正投资向东鹏饮料发出了《减持计划告知函》,其计划减持掉所持股份的三分之一,即不超过1200万股。

与此同时,东鹏饮料的高管团队也加入减持行列。2023年5月29日,东鹏饮料发布了《股东及董监高减持股份计划公告》,其中披露了13位公司董事、高管及大股东拟减持的股份总数,合计不超过公司总股本的8.94%,对应市值高达60亿元。

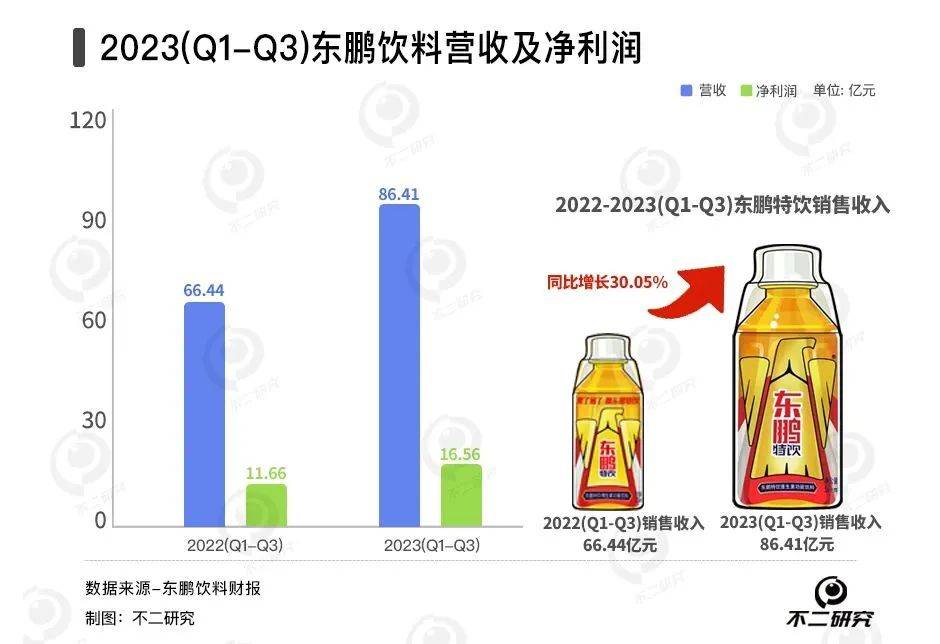

据其2023年三季报显示,2023年前三季度,东鹏饮料营业收入为86.41亿元,相较去年同期的66.44亿元,同比增长30.05%;主要系500ml金瓶销售收入的持续提升。报告期内,净利润达16.56亿元,同比增长42.05%。

作为红牛的模仿者,东鹏饮料不可避免的问题之一是:“模仿者的售价很难高于被模仿者”。以天猫超市价格为例,同样是250毫升/瓶装的产品,红牛在活动后价格约为4.5元/瓶,而东鹏特饮活动后价格约为2.1元。

多位Z世代功能饮料重度嗜好者向「不二研究」称,其对东鹏特饮的印象为 “太土味”,“山寨红牛”,“不够上档次”。

东鹏饮料的崛起主要源于把握市场的有利时机,林木勤有着过人的眼界和胆识,顶着倾家荡产的风险买下东鹏饮料的产权,最初的投入获得了过万倍的收益,这都要感谢红牛的“支援”。

在「不二研究」看来,东鹏饮料股东频繁减持,仅靠单一产品或难支撑其高估值,但想要持续保持增长,还需专研出一条属于自己的路。

多元化突围受阻

东鹏饮料主营业务为饮料的研发、生产和销售,公司旗下产品涵盖东鹏特饮、其他饮料等两大类型,但其中东鹏特饮销售收入的占比却远远高出其他类型产品。

据东鹏饮料历年财报数据显示,2020-2023年前三季度,其东鹏特饮销售收入占公司总收入的比例分别为93.88%、94.66%、96.24%、92.51%。

东鹏饮料2023年三季报数据显示,东鹏特饮作为核心产品,在2023年前三季度的销售收入为79.94 亿元,同比增长25.06%,营收占比更是高达92.59%。

而2023年前三季度,其他饮料销售收入为6.40亿元,营收占比仅为7.41%,对比十分鲜明。

当一款产品处于爆发阶段初期,单一产品的管理成本低,公司可以享受较高纯利率;但是,单一产品依赖症也加剧了风险,一旦能量饮料行业或自身品牌出现问题,东鹏饮料将会受到极大冲击。

据华经产业研究院数据显示,2016-2021年,能量饮料的销售额快速增长,年复合增长率为9.37%,据中商产业研究院预测,2025年我国功能饮料市场规模将达1864亿元。

在2023年半年报中,东鹏饮料援引尼尔森IQ数据称,按2023上半年零售额计算,东鹏特饮在中国能量饮料市场销售量排名第一,销量占比由36.7%上升至40.86%。

为培育新的盈利增长点,东鹏饮料在半年报中提到:将持续拓展第二增长曲线,并积极布局咖啡饮料、电解质饮料、无糖茶饮料等领域。

据统计,2023年东鹏饮料共推出4款新品,分别为“东鹏补水啦”、东鹏特饮运动营养食品(耐力类)、鹏友饮茶无糖乌龙茶、海岛椰椰汁;2024年初,东鹏饮料推出鸡尾酒新品“VIVI鸡尾酒”。

与此同时,东鹏饮料的营销费用持续增长,但研发占比相对较低。2020年-2023年前三季度,东鹏饮料营销费用分别为9.04亿元、13.68亿元、14.49亿元、14.21亿元;其研发费用分别为3554.25万元、4279.9万元、4375.48万元、4314.08万元,研发占比分别为0.72%、0.61%、0.51%、0.50%。

在「不二研究」看来,能量饮料市场的竞争日趋激烈,东鹏饮料尽管市场呼声极高,且通过社交媒体曝光、热门影视剧植入等手段增加了国民信任度,但其新拓展的业务尚不稳定。东鹏饮料寄望于跨界卖酒来打造第二增长曲线,还有很长一段路要走。

但此赛道已引得多方资本和巨头布局,未来如何,尚未可知。渠道的铺设必不可少,但产品品类也是竞争力中不能割舍的存在。

如何跑出舒适圈?

“能量依赖症”之外,东鹏饮料曾面临较为严峻的地域依赖。

蓝鲸财经在2021年7月发布的《东鹏饮料半年业绩:“能量”依赖加重,市值蒸发近400亿元,南北不均加剧》上称,林木勤曾在东鹏饮料上市之初就表示,未来一方面将继续推进原有品类的市场扩张,对此前开拓不够的市场北方省份进行精耕细作。

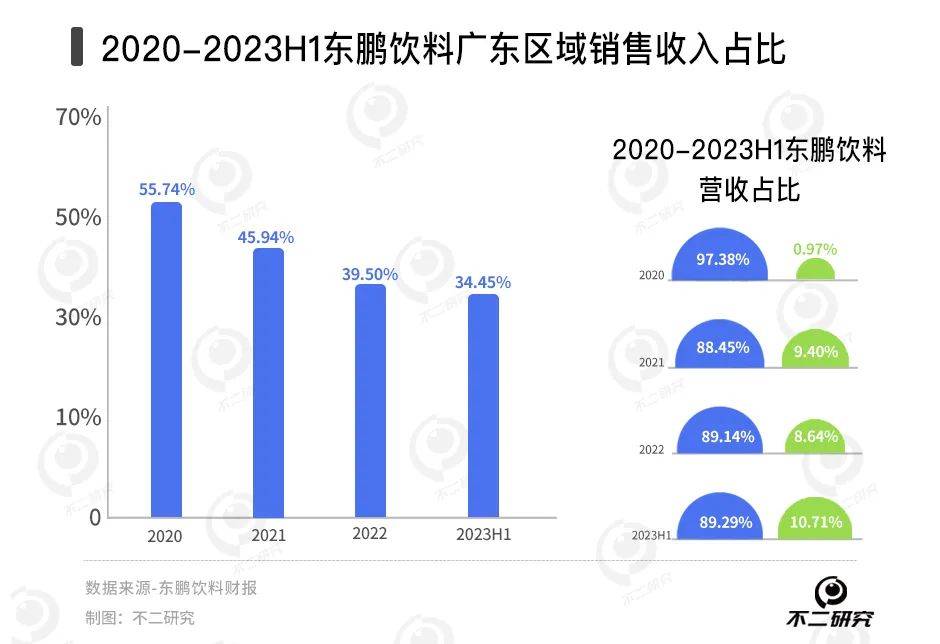

据其财报显示,东鹏饮料的销售收入主要来源于广东区域,2020-2023年上半年,广东区域产生的收入占比分别为55.74%、45.94%、39.50%。

根据东鹏饮料2023半年报显示:其广东区域(包括除南区特通渠道外的广东省、海南省)在主营业务收入同比增长14.05%,占比高达34.45%。

2023年上半年,其全国区域(除广东区域、直营本部之外)的销售收入同比增加3成,主营收入占比54.84%,已经超过广东区域。

此前,在销售渠道方面,东鹏饮料过多地依赖经销商模式,而疏于自建渠道。其招股书和历年财报显示:2020-2023年上半年,公司经销收入的占比分别为97.38%、88.45%、89.14%、89.29%,直营收入占比0.97%、9.40%、8.64%、10.71%。

尽管东鹏饮料的销售区域一直在扩大,但其全国化速度相对较慢。华彬旗下的红牛、战马以及中沃旗下的体质能量等竞争对手在北方市场占据了较大份额,使得东鹏饮料在北方市场的拓展面临一定挑战。

为加速全国化进程,东鹏饮料披露,2023年2月,在天津设立全资子公司的计划,并拟投资6亿元建立生产基地。同年11月,东鹏饮料又宣布浙江生产基地的两条生产线正式投产。

值得注意的是,东鹏饮料的产能利用率似乎并非难以支撑当前的产能需求,财报显示,2022年公司共有280万吨设计产能,产能利用率约74%。

在「不二研究」看来,尽管东鹏饮料头顶“功能饮料第一股”,若要走得长远,则要跳出舒适圈,突破区域限制、向全国化发展,同时丰富产品结构;显然,对于目前的东鹏饮料而言,这些都是不小的挑战。

功能饮料下半场

2013年,东鹏饮料邀请谢霆锋为其核心产品东鹏特饮代言,并以“年轻就要醒着拼”、“累了困了,就喝东鹏特饮”,吹响年轻化和全国化的号角。

在2015年,红牛陷入商标权纠纷,而东鹏饮料抓住机遇、迅速崛起,却一直无法摆脱模仿“原罪”。

东鹏饮料的隐患不止一点:高度依赖单一产品等;若无法突破这些“天花板”,它将面临惨烈竞争。

红牛在前,后起之秀已至,例如魔爪饮料聘请王一博代言,以更年轻的姿态,冲击“年轻就要醒着拼”。

目前,东鹏饮料主要面临过度依赖“东鹏特饮”、多元化受阻等问题,在「不二研究」看来,这主要是由于东鹏饮料过高的营销费用摊薄净利润;与此同时,东鹏饮料的多产品矩阵尚未形成,单一产品“东鹏特饮的营收贡献过高,也已成为其不可忽视的风险。

在“东鹏特饮”之外,功能饮料下半场,东鹏饮料如何“醒着拼”?

本文部分参考资料:

1.《业绩预喜,东鹏特饮二股东又想巨额减持……》,国际金融报

2.《大股东、高管纷纷 “减持” 东鹏饮料!》,食品官

3.《东鹏饮料又现减持计划》,尺度商业

4.《再抛减持计划!东鹏饮料二股东拟套现20亿》,道君说财

作者 | 艺馨 秀一

排版 | Cathy

监制 | Yoda

出品 | 不二研究

这篇关于又现股东大额减持,东鹏饮料业绩预喜也难“救市”?的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!