本文主要是介绍金融云行业研究:预计2029年将达到626亿美元,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

金融云是指金融机构利用云计算模型构成原理,将自身数据、客户、流程及价值通过数据中心、客户端等技术手段分散到“云”中,以提高金融机构迅速发现并解决问题的能力,提升整体工作效率,改善流程,降低运营成本,为客户提供更高水平的金融服务,最终达到精简核心业务,扩充分散渠道。

数字化环境里,万物以数据的方式存在,云计算的强大算力以及对海量数据资源的灵活调用使企业对其商业价值的认识更加深入,企业上云成为时尚风潮。金融行业向来求“稳”求“慢”,对于数字化转型一直是“边走边看”的态度,但突如其来的疫情也让其不得不按下了加速键。

随着大量的金融机构开始应用云来承载应用和处理高并发业务,云计算技术正在与金融行业快速结合,在金融行业快速发展。银行、券商、基金、保险等金融机构纷纷涉足云计算,拉开了金融信息和数据管理创新的帷幕,给金融云厂商提供了广阔的发展平台。未来,关于金融行业云计算应用的标准将越来越明确,同时随着技术的不断创新,云计算在金融领域的应用也将越来越广泛。

近年来,金融行业的上云需求极速增长,银行对金融业务线上化或场景线上化的需求明显增加,营销直播、智能客服、远程展业、线上理赔等需求旺盛。另一方面,银行自身的远程办公、在线会议、远程协作等需求也在持续飙升。

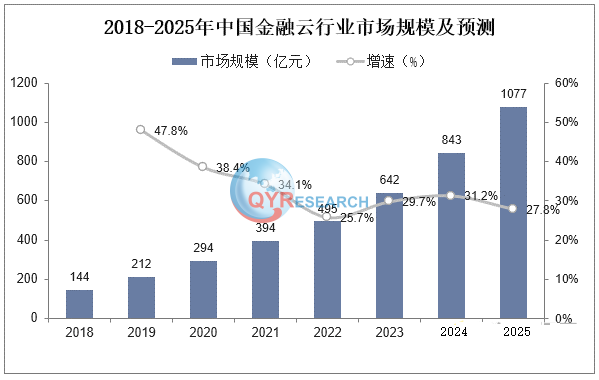

2021年金融云市场,全年的市场规模达到65.5亿美元,折合人民币425.75亿元,同比增长41.2%。

其中,2021年全年的基础设施市场规模达到46.1亿美元,折合人民币299.65亿元,同比增长41%;2021年全年的金融云解决方案市场,规模达到19.4亿美元,折合人民币126.1亿元,同比增长41.6%。

2021上半年,金融云基础设施市场规模达到18.3亿美元,其中,公有云与私有云基础设施市场增速分别达到54.0%与28.5%。中国金融云基础设施建设进程仍未结束,头部金融机构多采用“自研方案+云计算服务商方案”同步推进策略,加快私有云基础设施建设。另外,保险与互联网金融服务机构对使用公有云态度相对开放,加快完善基于公有云的互联网渠道和营销等系统,推动整个公有云基础设施稳步增长。

2021下半年,金融云基础设施市场规模达到27.8亿美元,其中,公有云与私有云基础设施市场增速分别达到45.6%与34.8%,但私有云基础设施规模仍远高于公有云。

金融云基础设施市场(含公有云与私有云),华为、阿里巴巴、新华三、浪潮、腾讯依次位列前五,合计市场份额达71.7%。

“十三五”期间,金融机构要在巩固集中式架构安全稳定运行的基础上,综合成本、效率、资源等方面,以业务适用性为原则,研究分布式架构应用的可行性。加强金融业云计算应用政策研究和引导,研究制定风险评价、准入及退出机制、数据安全保护、业务连续性管理以及风险安全防控等政策,营造金融业云计算应用发展的良好环境。

支持实力较强的机构独立或者联合建设金融业云服务平台,面向同业特别是中小金融机构提供云服务,提高行业资源使用效率。拓展云服务的应用领域,鼓励发展业务系统、技术测试、信息安全等云服务,探索基于“云”构建风控、征信、反洗钱等行业公共服务应用,提升金融服务和监管能力。

金融机构按照不同系统的运行需求和监管要求,在相当长一段时间仍然会采用多种基础架构并存策略,甚至在私有环境中,还会维持自研方案、多种云计算服务商方案、多种非云方案等选项。

另外,复杂的国际环境与反复的疫情冲击为IT供应链来带的不确定性,亦促使中国金融机构从IT基础设施系统安全和长期运营安全角度采取更多措施,从而加速了自主金融云建设进程。

这篇关于金融云行业研究:预计2029年将达到626亿美元的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!