本文主要是介绍公有云市场迈入深水区,冷静的亚马逊云还坐得住吗?,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

2025年,我国云计算市场的规模有可能达到1万亿元。

从世界范围来看,暂时还没有出现扳手腕能赢过亚马逊的云计算厂商,微软和谷歌也不是轻易能超越的对手。但在国内云计算市场,从出镜频率看,海外三大巨头在国内很低调。

今年“东数西算”工程启动后,公有云市场的竞争加速升级。中国信息通信研究院云计算与大数据研究所所长何宝宏说:云计算将成为“东数西算”过程算力的关键载体。加上政务云、传统产业转型、数字经济大发展,一大串趋势性的名词,让云计算的大周期之轮转动得越来越快。

通过针对性解读云计算厂商的发展策略,本文将回答以下三个问题:

1.国内云计算市场目前呈现什么状态?

2.如何理解云计算所谓的细分领域优势?

3.云计算长期发展的关键,还是基础设施竞争吗?

两份报告牵出看不见的巨头

了解云计算的发展状态,除了厂商自己公布的数据,最重要的参考就是各统计机构披露的信息。在云计算领域,IDC和Canalys都是重要的信息源。但是,它们的报告却让我们看到了国内云计算市场格局的异常之处。

根据统一口径,以上数据包含IaaS和PaaS部分,不包括SaaS业务。

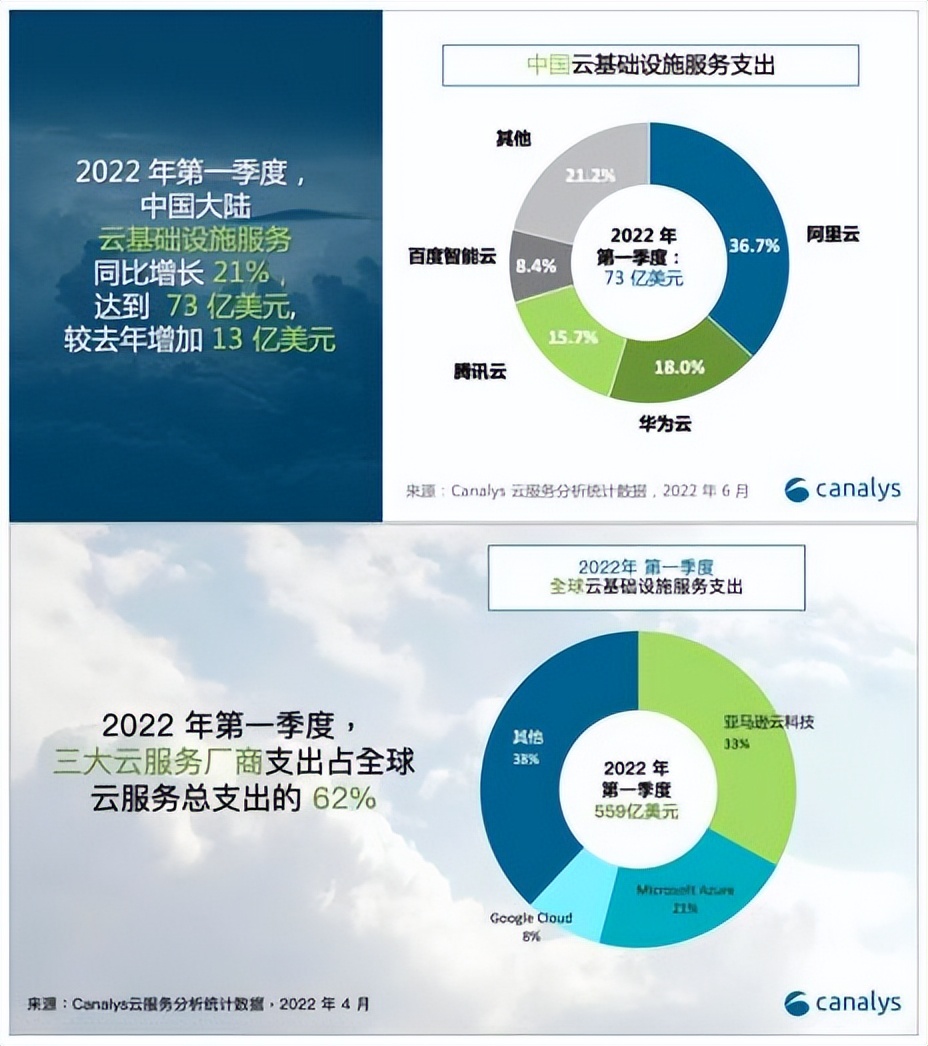

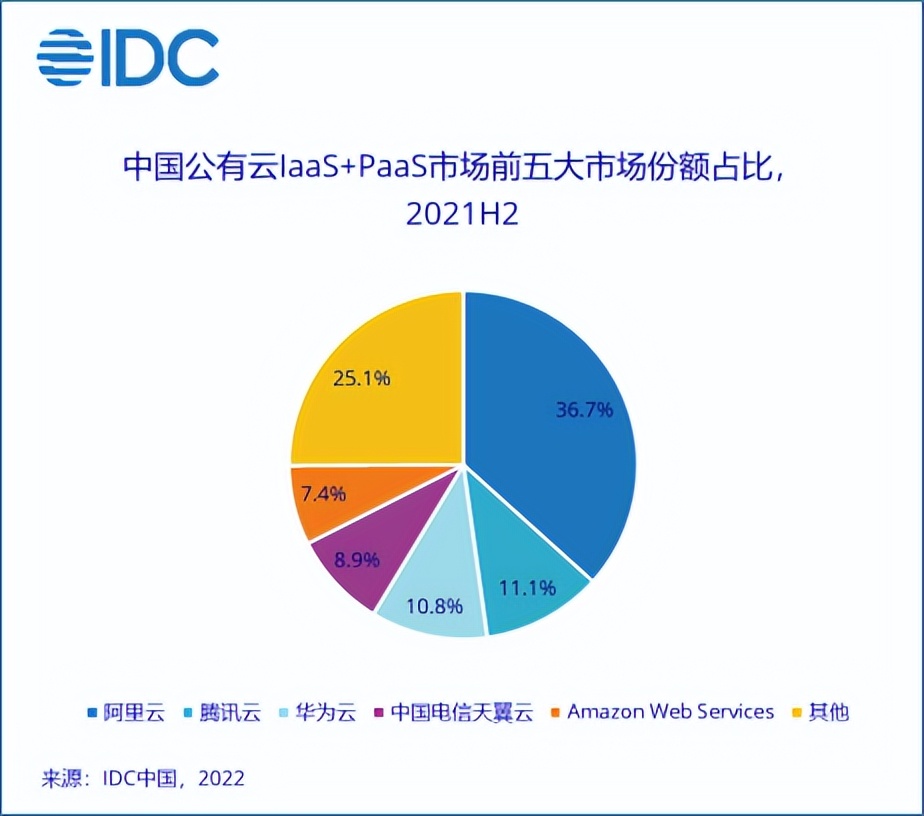

先说Canalys数据反应的情况,2022Q1,亚马逊和微软领跑全球云计算,而在中国市场,阿里、腾讯、华为、百度是四大巨头,没有舶来者的影子。而IDC近日发布的2021年下半年云计算市场统计中,阿里云遥遥领先,运营商中国电信天翼云和亚马逊云代替百度云露脸。

按照年报披露数据看,阿里云、华为云、百度智能云、天翼云、移动云、联通云2021年的收入分别是723亿元、201亿元、151亿元、279亿元、242亿元、163亿元。虽然服务差异化导致收入和份额之间不是直接关系,但这依然反映了市场的真实格局。

结合云计算厂商公开的数据,异常出现在两方面。第一,在国内市场十分强势的运营商云,没有在统计数据中得到全面反映。第二,在全球市场十分强势的三巨头,也在国内市场“神隐”了。

这首先是因为统计机构的口径不同,公有云厂商专注于IaaS+PaaS,但运营商在非公有云部分存在优势。所以,不同的统计口径算出来的结果也不同。

另外,赛迪顾问在《2020-2021年中国政务云市场研究年度报告》中指出,2020年,国内政务云市场增长率为42.3%,远高于世界同期的9.2%。运营商“国家队”胜在背景优势,特定客户更愿意选择运营商作为云计算服务商。

那么,这是不是能推理出,IDC榜上的亚马逊云科技之所以没有在国内大红大紫,也是因为不够“本土化”?

这个答案有一定的正确性,面对国内五花八门的云转型需求,就连起步最早的阿里云们都吃过很大的苦头。亚马逊云科技虽然技术和资本背景远胜于竞争对手,但走进中国市场,难免有铁拳打在棉花上的感觉。

要知道,就在国内云计算市场蓬勃发展的这几年,华为云市场份额反超腾讯云、运营商异军突起、阿里云实现盈利等重量级事件一个接一个,即使是本土巨头也在局势变换中越发重视稳健,腾讯云甚至将战略重点逐渐聚焦于盈利性的增长,而非业务量的增长。

亚马逊云科技的“舒适区”是出海

作为中国云计算市场的“舶来品”,亚马逊云科技自称在国内市场有拉动增长的“三驾马车”——支持中国企业深耕中国市场,助力外国企业发展国内市场,以及帮助国内企业拓展海外市场。其中最引人瞩目的,自然是后两条“跨境”与“出海”。

本质上,这两架马车的内涵十分相似,那就是云计算产品能力+丰富的全球市场经验——自然也包括中国。

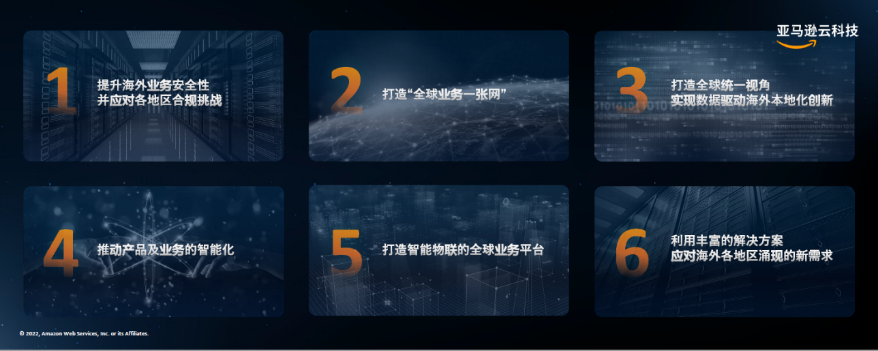

今年4月25日,亚马逊云科技专程在北京开了一场业务沟通会,分析数字经济出海的动态,以及亚马逊云科技在其中能做什么。

会议给出了六大趋势,也总结了中国企业上云出海的六大需求。在这点上,亚马逊云科技更像一家把“用户/客户思维”挂在嘴边的互联网企业,这为它争得了更大的优势。

因为,提供设施和服务,赚的是市场发展的β收益。而知道怎么提供精准、高效、易使用的服务,获得的是服务能力提升带来的高额α收益。亚马逊云拥有的全球化市场经验,是其它云计算厂商求之不得的,这也让亚马逊云科技获得了双向出海的“舒适区”。

不过,在亚马逊的三驾马车里还有非常醒目的一条“支持中国企业深耕中国市场”,这是亚马逊面对竞争最多的一条。毕竟,无论是传统行业云转型还是新兴行业的技术落地,赛道上已经挤满了阿里云、华为云、腾讯云以及其他云厂商。

Canalys副总裁Alex Smith表示:“目前,中国的云服务供应商巨头正在迅速增强其为特定行业客户提供解决方案的能力。但他们并非单打独斗,而是通过在不同的垂直行业中扩大专业生态系统合作伙伴的基础,来发展技术、提高解决行业特定问题的能力。”

这也意味着,表面上看,一家企业可能只是选择了一个或多个云供应商。然而,这也反向说明对应的云供应商在这个行业实现了跑马圈地。

首先,大部分客户,尤其是中小客户,并不愿意承受云业务系统切换带来的潜在支出。其次,云供应商的基础能力是一致的,而头部厂商对行业性需求的专注,会强化它们满足客户需求的能力。双管齐下,吃定一个行业的进程很快。

在有了固定的发展模式之后,云计算度过早期竞争的速度也变得非常快,升级迫在眉睫。

云计算的未来是让规模效应升级

西部证券6月13日点评云计算市场时说,在产业数字化转型的大趋势下,未来云计算供应商除了增强底层云技术的竞争力,更要深入与实体经济相结合,并且看重云计算服务智能化所带来的的新增量。

早期,云计算最基础的竞争优势,就是规模效应,因为云计算始终无法摆脱硬件的存在,而规模又能带动软件能力的发展。

基础设施的长期投入不会停止,亚马逊在今年Q1财报电话会上表示,2022年资本投资中基础期望有一半是基础设施投资。但正如前文所述,当云供应商能力的差异缩小,对头部玩家来说,规模效应只是一道必答题,拿不下满分。

云计算要逐渐实现这样一种升级:从前是比拼谁的基础设施多,现在是比拼同样的基础设施,谁能贡献的生产力多,或者谁能以更低的成本,实现更好的上云效果。这是规模效应的升级,对应着云计算当前的一系列方向。

首先是在软硬件结合方面,自研芯片正在进一步渗透到云计算更深入的领域。由于当前虚拟世界的数据量级和处理要求,已经远远不像过去一样简单,数据对基础设施的要求越来越高,体现在规模更大、分布式管理能力更强、时延要求更高等等。

亚马逊是自研芯片风潮的引领者,2016年re:Invent大会上,亚马逊带来自己首颗自研数据中心网络芯片。2018年,基于ARM架构的服务器CPU芯片Amazon Graviton处理器面世,然后是2020年的第二代、今年的第三代。多个芯片和板卡,又组成了Amazon Nitro系统。

与之成长相伴的,是亚马逊云计算实力的步步提高。但不像家用半导体领域对性能的高度追求,亚马逊造芯更看重性能、功耗与需求的匹配。

无独有偶,阿里云造芯同样遵从实用主义。6月13日,阿里云发布了为新型云数据中心设计的专用处理器,CIPU(Cloud infrastructure Processing Units)。而设计这颗芯片的出发点非常简单,阿里云智能总裁张建锋说:“通过软件定义的方法,基于传统的、以CPU为中心的计算体系架构去做(云计算)优化,已经触及瓶颈。”

自研芯片追求的效率和投入产出比的提高,直接作用于云计算综合能力的提升,但最终着眼的是客户需求。云计算厂商需要更多的客户,客户需要更高的效率,和更低的成本。

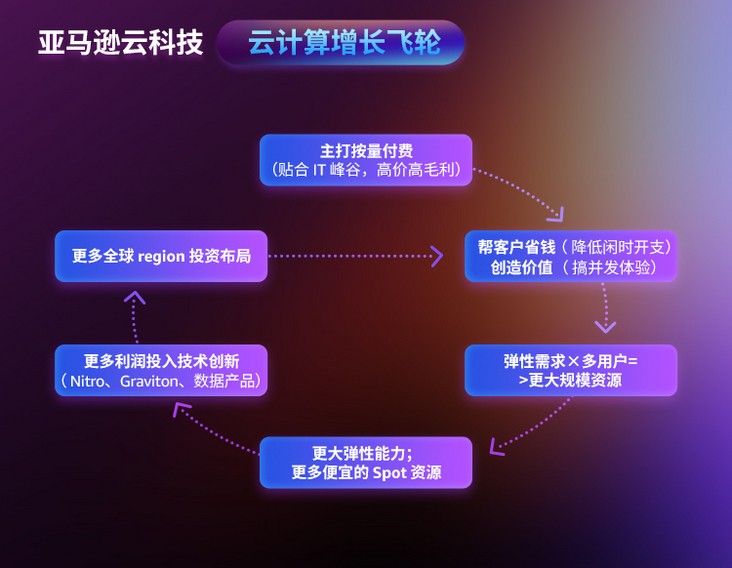

因此,阿里云自研芯片的重点是降本增效,腾讯云自研星星海服务器的优势也是给客户降本增效。亚马逊从2006年推出第一项云服务以来,累计主动降价超过110次。

如果说亚马逊云主动降价、帮助客户省钱的思维,为它开启了增长飞轮,那么不少云计算厂商亏损的原因就是被迫降价。主动和被动的一字之差,本质上反映的是技术能力和运营策略的两面不同,比如亚马逊云对按用量付费的率先定义、对应用架构的持续轻量化。

归根结底,云计算实际的增量,来自为客户创造的价值。创造价值的具体方法,就是节约IT成本(省钱)、重构服务底座(增效)、助力全球化(开拓市场)。

云计算巨头们的方向是一致的,我们已经看到了谁跑得更快。长期发展的竞争已开启,接下来该比谁跑得更远了。

来源:美股研究社

这篇关于公有云市场迈入深水区,冷静的亚马逊云还坐得住吗?的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!